Kuidas raamatukogu fonde maha kanda. Soovitused õppekirjanduse ja õppevahendite mahakandmiseks haridusasutuste raamatukogudes Perioodika valimi mahakandmise seadus

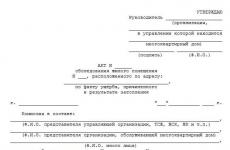

Kui tehakse otsus raamatukogufondist teavikute võõrandamise kohta, koostatakse akt välistatud objektide mahakandmiseks. Vormi allkirjastavad alalise komisjoni liikmed. Vorm sisaldab teavet mahakandmise põhjuste, välja jäetud eksemplaride arvu ja kogusumma kohta. Üksikasjalikud omadused väljaannete kaupa on esitatud lisas. Artikli lõpus saate alla laadida dokumendimalli.

Välja jäetud objektide raamatukogufondist mahakandmise akt koostatakse ühtse malli 0504144 järgi. Dokumendile kirjutavad alla alalises komisjonis osalejad.

- Pea kinnitav märkus: tema allkiri koos ärakirja ja kuupäevaga.

- Vormi nimi ja seerianumber.

- Organisatsiooni nimi ja struktuuriüksuse andmed.

- Väljaarvamise põhjus.

- Raamatupidamise teave: konto deebet ja krediit.

- Plaat OKUD, OKPO koodidega.

- Komisjoni liikmete andmed: ametikoht, perekonnanimi ja initsiaalid.

- Link komisjoni liikmete ametisse nimetamise korraldusele.

- Lühiteave välja jäetud toodete kohta: eksemplaride arv ja arv.

- Komisjoni esimehe ja kõigi liikmete allkirjad.

- Tabel, mis näitab dokumentide kasutamist pärast kõrvaldamist.

- Komisjoni liikmete allkirjad ja andmed.

Vorm näitab, mis juhtub mahakantud objektidega pärast fondist väljaarvamist. Lubatud on ülekandmine vahetusfondi, vanapaberi kogumispunkti ja ringlussevõtt. Raamatukogudel on õigus müüa kasutuselt kõrvaldatud väljaandeid üksikisikutele ja organisatsioonidele. Lisaks toimub väljaannete tasuta ülekandmine.

Kuidas tabeleid taotluses täidetakse?

Väljaarvamisakt sisaldab teavet esemete utiliseerimise suuna, nende arvu ja kogusumma kohta. Üksikasjalik teave väljaannete kohta on esitatud vormi lisas.

Vorm 0504144 sisaldab kahel lehel avaldust. Esiteks viidatakse põhiaktile. Märgitakse selle number ja allkirjastamise kuupäev. Järgmised andmed on esitatud tabeli kujul:

- Inventuuri number.

- Väljaande pealkiri ja lühike teave selle kohta.

- Ühikud.

- Kogus

- Maksumus rublades.

- Ümberhindluse tegur.

- Kogus

Tabeli viimane rida näitab lõpptulemust. Raamatukogu fondi välistatud objektide mahakandmise akti täidetud taotlus kinnitatakse komisjoni esimehe ja teiste komisjoni liikmete allkirjaga. Kuupäev pannakse lehe lõppu.

Dokumentide täitmise reeglid

Raamatukogu töötajate koostatud akt kajastab üldist teavet välistatud objektide kohta. Spetsiaalselt selleks määratud väljadel märkige struktuuriüksuse nimi, kõigi komisjoni liikmete andmed ja väljaannete lõpetamise põhjused. Üksikasjalikum teave kasutuselt kõrvaldatud kirjanduse kohta on esitatud lisas.

Täitmisel peaksite lähtuma järgmistest reeglitest:

- registreerimine on ette nähtud kahes eksemplaris;

- teavet on lubatud sisestada nii käsitsi kui ka arvuti abil;

- lisa sisaldab linki akti kohta.

Pärast allkirjastamist antakse üks eksemplar üle vastutavale isikule, teine \u200b\u200bjääb raamatupidamisosakonda. Komisjoni liikmed vastutavad välistatud objektide kontrollimise eest. Nende allkirjad positsioonide kohta pannakse nii peamisele kirjaplangile kui ka lisas.

Tähtis! Kandmissertifikaadi täitmise korra määrab kindlaks organisatsiooni raamatupidamispoliitika.

Kui objektide teegikogust väljajätmiseks on vaja omaniku kinnitust, on esmalt vaja kinnitust. Väljaannete bilansist mahakandmine toimub täidetud akti ja ringlussevõtukohta üleandmise kviitungi alusel.

Mis põhjustel erand tehakse?

Vormil 0504144 on ära toodud trükiste realiseerimise põhjused. Määratud väljad kajastavad objekti arvu, nime ja kuupäeva.

Raamatukogufondist mahakandmise põhjused võivad olla:

- vananemine;

- mitteprofiil;

- puudulikkus;

- kaotus;

- märkimisväärne kulumine.

Materjalide vananemise tõttu võib täheldada dokumendi olulist kulumist, muutes selle kasutamiskõlbmatuks. Defektiivsus tähendab teksti fragmentide kadumist, trükivigade ja madala kvaliteediga fotode kadumist.

Teine võimalik põhjus väljaande raamatukogufondist taganemiseks on vananemine. See kontseptsioon osutab teabe ebaolulisusele ja lugejate vähesele nõudlusele. Mitteprofiili tõlgendatakse piisavalt laialt. Tegelikult ühendab see kõiki mahakandmise põhjuseid, mis pole seotud väljaande füüsilise või vananemisega.

Mis juhtub pärast akti heakskiitmist

Pärast dokumendi allkirjastamist komisjoni liikmete poolt tehakse vastav märge objektide käsutamise koondaruande registrisse. Vormi number ja selle koostamise kuupäev kantakse dokumendiregistrisse.

Pärast raamatukogu fondi välistatud objektide mahakandmise akti registreerimist tühistatakse raamatukogu templid spetsiaalse templiga.

Lisaks võetakse meetmeid väljaannete pensionilejätmiseks. Lagunemise, puuduste olemasolu, vananemise tõttu maha kantud koopiad kantakse teisese tooraine punktidesse. Kui läheduses pole ühtegi või see pole majanduslikult õigustatud, hävitatakse dekomisjoneeritud väljaanded. Kõrvaldamine toimub töötajate juuresolekul, kes allkirjastavad seda kinnitava dokumendi.

Haridusasutuste raamatukogudes

Raamatukogufondi raamatupidamise korraldamine haridusasutuste raamatukogudes

Riigi ja munitsipaalraamatukogude raamatukogufondi raamatupidamise üldeeskirjad, sõltumata nende staatusest, fondi struktuurist, organisatsioonilistest ja tehnoloogilistest iseärasustest, kiideti heaks Venemaa Kultuuriministeeriumi määrusega nr 01.01.2001 N 590 "Raamatukogufondi raamatupidamise juhendi kinnitamise kohta" (edaspidi - korraldus N 590).

Kuid haridusasutuste raamatukogudes on raamatukogufondi raamatupidamisel mitmeid funktsioone, mis kajastuvad Venemaa Haridusministeeriumi määruses nr 01.01.2001 N 2488 "Haridusasutuste raamatukogude raamatukogufondi raamatupidamise kohta" (edaspidi - korraldus N 2488) ja on järgmised:

Haridusasutuste raamatukogud on osa haridusasutuse üldisest struktuurist ega ole iseseisvad juriidilised isikud

;

Raamatukogud hangivad hariduslikke väljaandeid suurel hulgal sama pealkirja eksemplarides, mille registreerimine toimub mitte-inventeerimismeetodi abil, mille käigus antakse koondaruanne dokumentide mitme koopia pealkirjade kaupa. Mitu eksemplari on dokumendid, mida ostetakse rohkem kui 10 eksemplari.

Lisaks sisaldab tellimus N 2488 metoodilisi soovitusi korralduse N 590 kohaldamiseks haridusasutuste raamatukogudes.

Raamatukogu fondist kirjanduse kõrvaldamise põhjused

Tuleks märkida, mille tulemusel tuleb õppekirjandus raamatukogu fondist maha kanda. Üheks põhjuseks on sisu aegunud kirjanduse väljajätmine haridusasutuste raamatukogufondist ning mahakandmine peaks toimuma vähemalt kord kahe aasta jooksul. Varem soovitatud tingimusi õpikute ja õppevahendite kasutamiseks nelja aasta jooksul peetakse soovituslikuks (korralduse N 2488 punkt 9.8).

Samuti tuleb maha kanda kirjandus, mis on kaotatud avatud juurdepääsuga fondidest, lugejate kadumise, varguste, loodusõnnetuste ja inimtegevusest tingitud õnnetuste tõttu, teadmata põhjustel (puudus).

Vastavalt korralduse N 590 punktile 5.1.2 on raamatukogudel lubatud käsutada fondist maha kantud dokumente, kui seaduses ei ole sätestatud teisiti. Seega saab mahakantud raamatud utiliseerida vanapaberina. Vanapaberi üleandmise kord tuleb sätestada raamatukogu määruses või hartas (korralduse N 590 punkt 9.10).

Kohustus kooskõlastada hariduskirjanduse mahakandmine kõrgema organisatsiooniga

Järgmisena vaatleme, kuidas kajastub raamatukogu vara hävitamine moraalse ja füüsilise olukorra halvenemise ning puuduse tõttu.

Allahindlus moraalse ja füüsilise halvenemise tõttu

Raamatukogufondi mahakandmist arvestatakse riiklikes haridusasutustes vastavalt Venemaa Rahandusministeeriumi 01.01.2001 määrusele N 25n "Eelarvearvestuse juhendi kinnitamise kohta" N 25n. Kirjanduse utiliseerimine raamatukogufondist toimub vastavalt nimetatud juhendi paragrahvile 21 raamatukogust välja jäetud kirjanduse tühistamise seaduse (f. 0504144) alusel, mille on heaks kiitnud asutuse juht, koos selle nimekirjade lisamisega. Haridusasutuste raamatukogudes kinnitab tühistamisaktid rektor, prorektor ja õppeasutuse direktor (korralduse N 2488 punkt 9.8). Sel juhul osutab seadus ühele ülaltoodud mahakandmise põhjustest.

Juhendi nr 25n punkti 22 kohaselt toimub raamatukogufondide käsutamise registreerimine "Raamatukogu fondi" kontol, kuna neid nimetatakse põhivaraks. Raamatupidamine toimub rublades ja kopikates. Juhendi N 25n punkti 43 kohaselt ei ole raamatukogufondid amortiseeritavad varad.

Võtame näiteks raamatukogufondide käsutamise toimingute raamatupidamise.

Näide 1. Kooli raamatukogu kirjutas kooli direktori poolt heaks kiidetud inventari mahakandmise seaduse alusel õpikud rublade eest maha. Nendest:

Hõõru. - sisu vananemise tõttu;

RUB 4590 - füüsilise kulumise tõttu.

Õpikute mahakandmisel saadud vanapaber kapitaliseeriti turuhinnaga 8000 rubla.

Kõrgkoolide raamatukogudele (tellimuse N 2488 1. lisa);

Keskhariduse eriõppeasutuste raamatukogudele (tellimuse N 2488 2. lisa);

Haridusasutuste raamatukogudele (tellimuse N 2488 3. lisa).

Lugejate kaotatud ja vastutasuks vastu võetud kirjandust kajastavaid raamatuid tuleks ladustada 3 aastat, raamatute ja perioodiliste väljaannete, registreerimiskaartide ja mahakantud väljaannete raamatute vormistamise aktid - 10 aastat (korralduse N 2488 punkt 11).

Järeldus vanapaberi kohaletoimetamise tehingute raamatupidamises

Kooskõlas art. Vene Föderatsiooni maksuseadustiku 321.1 kohaselt peetakse tulumaksu maksjaks kõigi asutuste eelarvetest finantseeritavaid eelarveasutusi. Välja arvatud sissetulek, mida ei maksustata vastavalt art. Vene Föderatsiooni maksuseadustiku 251 kohaselt maksustatakse teistelt saadud tulu, see tähendab tulu kaupade, tööde, teenuste müümisel juriidilistele ja eraisikutele. Maksustamise eesmärgil peavad eelarveorganisatsioonid pidama eraldi andmeid sissetulekute ja kulude kohta, mis on saadud sihtfinantseerimise raames ja äritegevusest. Seega võetakse tulumaksu maksustamisbaasi määramisel arvesse vanapaberi müügist saadud vahendeid.

Haridusasutuste, sealhulgas lisahariduse puhul on käibemaksuvabastused ette nähtud lõigetes. Art. 4, 5, 10, 14 lk 2 Vene Föderatsiooni maksuseadustiku artikkel 149. Sellesse loendisse kuuluvad teenused, mis on maksust vabastatud ning kaupade, tööde ja teenuste müük, nii nende enda kui ka väliselt omandatud tooted, maksustatakse, isegi kui sellest müügist saadav tulu suunatakse haridusprotsessi arendamiseks ja parendamiseks. Seega, kui asutus ei ole saanud käibemaksuvabastust art. Vene Föderatsiooni maksuseadustiku artikli 145 kohaselt maksustatakse vanapaberi müügist saadud käibemaksuga.

Näide 3. Täiendame näite 1 tingimusi. Vanapaberit müüdi 9000 rubla eest koos käibemaksuga - 1372 rubla. 88 kopikat

Raamatupidamises kajastuvad tehingud järgmiselt:

Deebet

Krediit

Kogus, hõõru.

Kogunenud tulu vanapaberi müügist

Müügi ajal maha kantud vanapaber

Vastuvõetud asutuse kassas

sularaha vanapaberi kättetoimetamisest

Riigipangale üle antud raha

Tasutud tulumaks<*> (9,8 rubla.

Tasutud käibemaks

Loetletud tulumaks eelarvesse

Eelarvesse kantud käibemaks

<*> Tulumaksu arvutamisel ei saa asutus vähendada õpikute mahakirjutamisel saadud vanapaberi koguväärtuse maksustamisbaasi, vaid ainult artikli 14 lõike 13 kohaselt arvutatud tulumaksu summa eest. Vene Föderatsiooni maksukoodeks 250 (8000 rubla x 24% \u003d 1920 rubla).

08.04.2015, 20:29

Ametlikult on kooliraamatukogude metoodiline keskus riiklik teaduskeskus. Õpikute kogumist peetakse praegu eraldi arvestust. Need. sisse Kandmisakti kantakse väljaanded, mis on ühel põhjusel välistatud. Proov sisse.

Lagunemise tõttu võetakse kasutusele 40 väljaannet, kuni 70 harukirjandust on moraalselt vananenud ja mitte. Seetõttu soovitame hariduskirjanduse mahakandmist kooskõlastada asutuse asutajaga, riigiasutustega, kes on volitatud reguleerima haridusasutuste ja nende asutajate vahelisi varalisi suhteid.

See määrus loodi üldharidusasutuse raamatukogu käsitleva ligikaudse määruse alusel. Koledinskaya sosh, Tamakulskaya sosh, Uksyanskaya sosh, Uraltsevskaya. Kui raamat on ilma hinnata (vastavalt saatedokumendile) või annetatud asutusele, siis saab 6. ja 7. veerus teha kande 8. veergu, märkida raamatu võõrandamise (mahakandmise) akti number ja kuupäev. Kadunud raamatute eest lugejatelt saadud raamatute ja muude dokumentide märkmikku ning muid vastutasuks vastu võetud raamatukogu dokumente hoitakse kaotatud raamatute asemel lugejatelt saadud raamatute ja muude dokumentide märkmikus.

Haridusalase kirjanduse mahakandmine

Kooliõpikute raamatukogufondi raamatupidamise raamat. Mahakandmise sertifikaadid. Raamatukogusse.

Ukraina linnaraamatukogude ja raamatukogunduse seaduse seadus 18. Raamatukogufondidega seotud kooliõpikud ja õppevahendid. Akti ja inventari täitmise näidis on toodud lk.

Haridusalase kirjanduse ja

Kooli raamatukogu. Saadakse õpikute mahakandmisest. Mahakandmisakti kehtestamine. Proovid nägemise järgi. Tegutse. Mahakandmisakt n. I raamatukogu kirjanduse lagunemine Õpikute mahakandmiseks. Kooli raamatukogus. Raamatukogus näitlemiseks.

KUIDAS RAAMATUKOGU FONDID SAAB KASUTADA?

Victoria MATVEEVA, majandusteadlane-analüütik, kirjastus Factor

Jelena MOREVA, konsultant

On teada, et raamatukogufondid kuuluvad eelarveasutuste põhivarasse, nimelt muudesse põhivaradesse. Samal ajal on sellistel objektidel teatavad iseärasused raamatupidamise, postitamise, mahakandmise ja laoseisu küsimustes. Mõned ajalehed oleme juba oma ajalehe lehtedel kajastanud (vt eelarvearvestus, 2010, nr 46 2011, nr 31). Järgnevalt kaalume, mis põhjustel saab raamatukogu kirjandust maha kanda ja milliste dokumentidega sellised toimingud koostatakse.

Raamatukogu fondide mahakandmise põhjused

Vastavalt Art. 18 Seadusest Ukraina "Raamatukogude ja raamatukogunduse kohta" alates 27.01.95, nr 32/95-VR raamatukogu fondides dokumentide registreerimine, säilitamine ja kasutamine toimub vastavalt eeskirjadele, mille on heaks kiitnud spetsiaalselt selleks volitatud keskasutus kultuurivaldkonnas, ning kehtestatud normidest, tehnilistest kirjeldustest ja muudest regulatiivsetest dokumentidest. Raamatukogu kogudest, sealhulgas nende olulisuse, teadusliku ja tootmisväärtuse kaotanud või puudustega, eksemplaride väljaarvamine raamatukogu kogudest toimub viisil, mille on kindlaks määranud kultuurivaldkonna spetsiaalselt volitatud keskasutus.

Peamised dokumendid, mis määravad raamatukogufondide raamatupidamisarvestuse korra ja kajastavad selliste objektidega tehtavaid tehinguid raamatupidamises, on:

- Kultuuriministeeriumi 03.04.2007 määrusega nr 22 kinnitatud dokumentide raamatukogufondidesse registreerimise juhend

- Eelarveasutuste põhivara raamatupidamise juhend, kinnitatud Riigikassa 17. juuli 2000. aasta määrusega nr 64 (Edasi - Juhend nr 64).

Raamatukogu fondid kantakse maha järgmistel põhjustel:

Edasiseks kasutamiseks mittesobivus, füüsiline kulumine (dokumendid loetakse kulunuks, mis lugejate korduval kasutamisel on jõudnud seisukorda, mis muudab nende edasise kasutamise keerukaks või muudab võimatuks ning mida nende seisundi tõttu ei saa remontida ega taastada)

Sisult vananenud (sellised on dokumendid, mis on kaotanud oma informatiivse sisu ja asjakohasuse)

Kahju õnnetuse, loodusõnnetuse tagajärjel

Kõlblikkusaja lõpp (perioodika, brošüürid, voldikud, postkaardid, informatiivsed ja muud materjalid, millel on juhised konkreetse säilivusaja kohta, samuti ajutise ladustamise väljaanded kantakse ladustamisaja lõpus maha)

Kasutajate või tellijate kaotus (lugejate poolt kaotatud või tagastamata dokumendid, samuti postisaadetiste ajal kaotatud dokumendid loetakse kadunuks)

Identifitseerimine inventuuri tulemusel puudusena (dokumente, mida ei tuvastatud kohapeal lugejate fondi vaba juurdepääsu tingimustes, kui neid eksponeeritakse näitustel, samuti raamatukogufondi ümberjaotamise tulemusel peetakse teadmata põhjustel puuduvateks)

Ülekandmine vahetusreservifondi (nii põhidokumendid kui ka suures koguses dokumendid, st olemasoleva lugeja nõudmise korral ülemääraste koopiatega ülekandmine).

Pange tähele, et haridusasutustes on raamatukogufondide omandamisel ja mahakandmisel teatavaid jooni. Kooli õpikuid ja raamatukogufondidega seotud õppevahendeid on õppe- ja kasvatusprotsessis kasutatud vähemalt viis aastat.

Nagu ette nähtud Üldharidus- ja kutseõppeasutuste õpilastele õpikute ja õppevahenditega varustamise kord, mis on heaks kiidetud Haridusministeeriumi, Rahandusministeeriumi ja Majandusministeeriumi ühisel korraldusel nr 442/311/155, 24.12.99.... Krimmi autonoomse vabariigi haridusministeerium, piirkondlike, Kiievi ja Sevastopoli linnriikide haldusasutuste haridusosakonnad, haridus-, linnaosa- ja linnaosakonnad, üld- ja kutseharidusasutused analüüsivad igal aastal aprillis-mais raamatukogufondidest kasutatavaid õpikuid ja käsiraamatuid, võrdlevad neid õpilaskontingentide tegeliku vajadusega. , viia läbi (vajadusel) raamatute ümberjagamine keskharidusasutuste vahel.

Nii näiteks tuli 2011. aastal selleks otstarbeks üld- ja eriharidusasutustes teha õppematerjalide raamatukogukogude inventuur vastavalt haridusministeeriumi 14. aprilli 2011. aasta kirjad nr 1 / 9-271 ja nr 1 / 9-277 "Raamatukogu kogude inventeerimise kohta 2011. aastal". Õpikute tsentraliseeritud elektroonilise raamatupidamise ühtse süsteemi loomise projektis osalevate haridusasutuste raamatukogufondide inventeerimise käigus tuli alates 1. juunist 2011 iga õppeasutuse kontekstis kindlaks määrata iga õpiku eraldatus alates 1. septembrist 2011, võttes arvesse oodatavat õppeaasta üliõpilaste kontingent. Kasutamatud õpikud soovitati maha kirjutada vastavalt Juhised hariduskirjanduse kättetoimetamise, omandamise ja raamatupidamise korralduse kohta, kinnitatud haridusministeeriumi määrusega 06.15.95, nr 1/9 -217.

Mis puutub 3. – 6. Ja 11. klassi õpilaste õpikute tühistamisse, mille kasutamise periood on üle 5 aasta või mis ei vasta õppekava nõuetele, siis tuleb, nagu haridusministeerium eelmistes kirjades märkis, selline toiming teha, kui õppeasutusse jõuavad uued õpikud. Õpperaamatuid, sõnavara ja teatmeteoseid, mis on avaldatud aastatel 1998 - 2006, on rahuldavas seisukorras ja väljanägemisega ning vastavad programmide nõuetele, ja seda saab jätkuvalt kasutada õppeprotsessis.

Raamatukogu fondide mahakandmise dokumenteerimine

Raamatukogu fondide mahakandmine toimub raamatukogust eelarveasutuste bilansist väljaarvatud kirjanduse mahakandmise seaduse (edaspidi - seadus) alusel, mille tüüpvorm (vorm nr OZ-5 (eelarve)) kinnitati ühise korraldusega Riigikassa põhiosakonna ja riikliku statistikakomitee 02.12.97, nr 125/70.

Akt on koostatud kahes eksemplaris vananenud ja füüsiliselt kulunud kirjanduse raamatukogust väljaarvamise (edaspidi inventuur) ja raamatukogudest välja jäetavate raamatute üldnimekirjade alusel. Seaduse esimene eksemplar koos kirjeldusega antakse üle raamatupidamisosakonnale ja teine \u200b\u200bjääb rahaliselt vastutavale isikule. Akti ja inventari täitmise näidis on toodud lk. 18, 19.

Inventuuris on näidatud väljajäetud trükiste varunumbrid, raamatu autor ja pealkiri, kogus ja hind ühiku kohta, summa, mille alusel dokumendid väljaarvamise kohta tehti. Nagu märkis riigikassa teenistus 2003 14. septembri 2011. aasta kiri nr 17-08 / 278-1569 (vt "Eelarve raamatupidamine", 2011, nr 40), näitab inventuur raamatukogu kogu iga eksemplari maksumust.

Inventuuri koostamisel võtke arvesse: jõustumisega alates 02.10.2010 riigikassa 02.09.2010 määrus nr 312 (vt "Eelarve raamatupidamine", 2010, nr 37), mida muudeti Juhend nr 64... laiendatud on pikaajaliste varade loetelu, mida kirjendatakse täisgrivnades ilma kopikateta. See norm kehtib ka raamatukogukogude kohta. Seetõttu näidatakse alates 2010. aasta IV kvartalist põhivara, sealhulgas raamatukogufondide väärtuse summa ilma kopikateta, st tervete grivnidena. Riigikassa juhtis tähelepanu vajadusele viia põhivara väärtus (muuta) vastavalt nendele nõuetele kiri kuupäevaga 26.11.2010 nr 17-04 / 2979-22109 (vt "Eelarvearvestus", 2010, nr 45) ja eriarsti kommentaaris kirjeldati seda protseduuri üksikasjalikult.

Samuti tuletage meelde: juhendi nr 64 lk 7.7 on ette nähtud, et põhivara objektide likvideerimise kuul (meie puhul raamatukogu vahendite jäägi mahakandmine) tuleb tasuda selliste objektide amortisatsiooni teine \u200b\u200bpool, see tähendab ülejäänud 50% nende algsest maksumusest.

Raamatukogufondide mahakandmise iga põhjuse kohta koostatakse eraldi seadus, millele on lisatud nimistu. Reeglina ei kuulu ühte seadusesse üle 300 dokumendi, mis on ühel põhjusel välistatud. Inventuuri dokumendid registreeritakse inventuurinumbrite kasvavas järjekorras.

Vahetusreservifondile üle kantud dokumentide kohta koostatakse seadus kolmes eksemplaris ja nimistu kahes eksemplaris. Pange tähele, et aktid ja loendid tuleb koostada selgelt ja ilma lühenditeta ettenähtud vormis. Parandused seaduses ja nimistus pole lubatud.

Bilansis puuduvate (varude alla mittekuuluvate) väljaannete fondist väljaarvamise korral koostatakse seadus ja inventuur omandamise osakonna jaoks ühes eksemplaris. Veelgi enam, nende maksumust ei ole inventuuris näidatud, see ei sisaldu seaduses kogusummas.

Eraldi koostatakse register kulunud kirjanduse kohta (rebenenud raamatud, kadunud lehed, mida ei saa taastada).

Kogu teave välistatud raamatukogukirjanduse kohta kajastub raamatukogufondi kokkuvõtliku raamatupidamise raamatu teises osas, üksikute fondide raamatupidamise, kataloogide ja kaardifailide kujul.

Erilist tähelepanu tuleks pöörata kasutajate kaotatud raamatukogufondide mahakandmisele. Sel juhul toimub kasutajate kaotatud dokumentide mahakandmine dokumentide või nende raha ekvivalendi asendamise teel.

Vastavalt Ukraina raamatukogude kasutamise standardreeglid, heaks kiidetud kultuuriministeeriumi poolt 05.05.1995, nr 275... raamatukogufondist teaviku kaotanud või kahjustanud kasutaja, samuti raamatukoguhoidja vahel kokkuleppel raamatukogudevahelise laenu kaudu saadud süsteemisisene raamatuvahetus peab selle asendama sarnase dokumendi või samaväärseks tunnistatud dokumendiga või tagastama selle turuväärtuse. Tagasimakse summa määrab raamatukogu.

Kasutajate kaotatud ja samaväärsetega asendatud dokumentide mahakandmise aktid koostatakse vastavalt üldeeskirjadele märkmike alusel, mis registreerivad kasutajatelt kaotatud dokumentide asemel saadud dokumendid (edaspidi märkmik). Seaduses on ära toodud / vastu võetud dokumentide alg- ja lõppnumbrid, mis vastavad märkmiku kandele, mis näitab akti numbrit ja selle kuupäeva. Lisaks koostatakse üks dokumentide vastuvõtmise seaduse eksemplar, mis antakse üle omandamisosakonnale.

Kasutajatelt kaotatud raamatukogufondide eest laekunud raha võetakse vastu asutuse kassas ja need vormistatakse kassa kviitungitega.

Õnnetuste, loodusõnnetuste, tuvastatud ja registreeritud varguste tagajärjel ära visatud dokumentide mahakandmise aktid koostatakse vastavalt üldeeskirjadele. Kandmise seadusele on lisatud õnnetuse seadus, spontaanne sündmus koos selgitustega tekkinud põhjustel ning toimepanijate vastu rakendatud meetmed või järeldus, politsei varguse korral protokoll.

Raamatukogufondide mahakandmise aktid, mis on tuvastatud inventuuri tagajärjel puudusena, samuti juhul, kui konkreetseid süüdlasi pole suudetud tuvastada (kaotused lahendamata vargustest jms), koostatakse alles pärast inventarikomisjoni järelduste tegemist ja pärast põhjalikku kontrolli süüaluste tegeliku puudumise üle ning vajalike vastuvõtmist meetmed kaotuste faktide ennetamiseks tulevikus. Sellised aktid on koostatud vastavalt üldeeskirjadele, nendes on ära toodud müügi põhjus ja võetud meetmed sellise kahju ärahoidmiseks.

Pärast vastavate mahakandmiseks vastuvõetud aktide registreerimist on vaja teha ka raamatukogufondide realiseerimise kanded tüüpvormi nr OZ-9 (eelarve) eelarveasutustes põhivara grupiarvestuse inventarikaardile. Raamatukogu fondide arveldamiseks avatakse samanimelistele subjektidele eraldi kaart, mille kanded on tehtud ainult väärtusena.

Kogust välja jäetud raamatukogukirjanduse andmed sisestatakse raamatukogufondi kokkuvõtliku raamatupidamise raamatu 2. osa vastavatesse veergudesse.

Mida teha kasutuselt kõrvaldatud raamatukogu kirjandusega

Asutuse tegevuse käigus, sealhulgas raamatukogufondide mahakandmisel tekkinud vanapaber tuleb kapitaliseerida selle edasiseks kasutamiseks asutuse enda tegevuses või loovutada spetsialiseerunud ettevõtetele, kes tegelevad seda tüüpi teisese toorme kogumise ja töötlemisega.

Vanapaberi müük on toiming, millega kaasneb selle omandiõiguse üleandmine teisele omanikule samaväärse summa raha eest. Teisese toorainega toiminguid teostavate ettevõtete arveldused tuleks läbi viia sularahata vormis, kandes raha tasumise kaudu eelarveasutuste erikontodele. Vanapaberi raamatupidamisega seotud küsimusi käsitles kontrolli- ja auditeerimisteenistuse spetsialist artiklis „Vanapaberi raamatupidamine“ (vt „Eelarve raamatupidamine“, 2009, nr 1-2).

Vanapaberiga toimingute tegemisel peate järgima Ukraina jäätmeseadus, 05.03.98, nr 187/98 BP. Eelkõige vastavalt art. 1 antud Seadusest jäätmed - mis tahes ained, materjalid ja esemed, mis tekivad tootmis- või tarbimisprotsessis, samuti kaubad (tooted), mis on täielikult või osaliselt kaotanud oma tarbijaomadused ja mida nende tekkimise või avastamise kohas pole enam kasutada ja millest nende omanik vabaneb, kavatseb kõrvaldada või tuleb kõrvaldada ringlussevõtu või kõrvaldamise teel. Sel juhul on jäätmete kõrvaldamine nende kasutamine teisese materjali või energiaallikana.

Pange tähele, et vanapaber ei kuulu sekundaarse toorainena teatud tüüpi jäätmete loendisse, mille kogumiseks ja hankimiseks on vaja litsentsi ( ukraina ministrite kabineti 28. veebruari 2001. aasta otsus nr 183). Seetõttu ei pea seda koguvad ettevõtted sellise toimingu jaoks vastavat litsentsi omama.

Vanapaberi kättetoimetamisest saadud raha kantakse asutuse kalkulatsiooni erifondi tuludesse. Laekumised vanapaberi müügist kuuluvad eelarveasutuste omalaekumiste esimese rühma neljandasse alarühma ( artikli 4 punkt 4 Ukraina eelarvekoodeksi 08.07.2010 kuupäevaga nr 2456-VI artikkel 13) ja jäävad täielikult asutuse käsutusse. Selliseid kviitungeid kasutatakse:

Uue põhivara ja materiaalse vara remont, moderniseerimine või omandamine, mis katab jäätmete ja jäätmete kogumise korraldamise ning jäätmete kogumispunktidesse toimetamisega seotud kulud

Eelarveasutuste leibkondade vajadused, sealhulgas kommunaalkulude ja energiaressursside maksed.

Vahendid, mis institutsioon saab vanapaberi kättetoimetamise eest, kantakse selle spetsiaalsele registreerimiskontole. Selliste vahendite laekumise kinnitus on väljavõte spetsiaalsest registreerimiskontolt, mille annab välja riigikassa teenistusasutus. Eelarvepädevad asutused kajastavad selle teenuse teenuste eest tasumiseks saadud raha laekumise ja kasutamise aruande (vorm nr 4-1d, nr 4-1m) selle avalduse alusel selliseid laekumisi real 050 “Tulu kinnisvara müügist vastavalt kehtestatud korrale (va kinnisvara) vara) ".

Arvestades, et eelarvevahendite haldajad võtavad eelarvelisi kohustusi ja teevad makseid ainult eelarvestusega kehtestatud eelarveeraldiste piires, siis kavandamata raha laekumisel on vaja eelarvestust vastavalt nõuetele muuta nn. 47–49 Eelarveasutuste eelarvestuse koostamise, arvestamise, kinnitamise ja põhinõuete koostamise kord, heaks kiidetud Ukraina ministrite kabineti 28.02.2002 nr 228.

Sellised muudatused tehakse juhul, kui erifondi tegelike laekumiste kogusumma koos fondi kontode saldode mahuga aasta alguses on suurem kui vastavad laekumised, mida arvestatakse vastava aasta kalkulatsioonis. Seega, kui asutus saab vahendeid, mida pole eelarvestuse erieelarves kavandatud, kuid samal ajal ei ületa laekumiste kogusumma (võttes arvesse aasta alguse saldosid) tema enda laekumiste summat, mida selle kalkulatsiooni kinnitamisel arvesse võetakse, siis eelarvevahendite haldurid muudatusi ei tee. erifondi laekumiste kalkulatsioonis (vt. riigikassa 26. märtsi 2010. aasta kiri nr 15-06 / 662-5434).

Vanapaberi, mille vanapaberi vastu võtnud ettevõte annab üldharidusasutusele üle, tuleks välja anda umbes järgmise sisuga tunnistus:

Jagage oma lehe linki oma sõpradega

Teie sõbrad ja abilised on raamatud

Teatrimängu tund teemal:

See video räägib lastele huvitavalt raamatukogust

Veelkord dokumentide säilitamise aja kohta raamatukogus

2014 kuulutati Venemaal kultuuriaastaks

Tulevase kuupäeva eelõhtul tunnevad kolleegid Venemaalt huvi, milliseid üritusi sellel aastal saab oma raamatukogus tähistada. Veel üks N.K. Roerich ütles: "Kui mõtleme kultuurile, tähendab see juba seda, et mõtleme ilule ja raamatule kui kaunile loomingule." Riigi kultuur on raamatust ja raamatukogust lahutamatu. Nii.

Kultuuriaastal saab raamatukogu korraldada:

VENEMAA RAHVAKULTUURI MAAILMAS.doc

Microsoft Wordi dokument

Sisestage või registreeruge

DOKUMENDID KOOLI RAAMATUKOGUS

Raamatukogu fondi registreerimiseks dokumentidega töö korraldamine toimub vastavalt arvepidamise reeglitele (GOST 6.30-97 "Ühtne organisatsioonilise ja haldusdokumentatsiooni süsteem. Nõuded paberimajandusele".

Raamatukogu põhidokumendid kuuluvad alalisele säilitamisele kui range vastutusega dokumendid.

Ametlikult on kooliraamatukogude metoodiliseks keskuseks Moskvas K. D. Ushinsky järgi nimetatud Riiklik Teaduslik Pedagoogiline Raamatukogu. Valgevene Riikliku Rahvusraamatukogu soovituste kohaselt tuleks kooli raamatukogus hoida 17 praegust registreerimisvormi, arvestamata tühistamistõendite ja passikataloogide kasutamist (vt voldikud "Kooli raamatukogu töö tehnoloogia", "Kooli raamatukogu fondi korraldus"). Praegu on lisatud uusi dokumente: kooliraamatukogu näidisreeglid, raamatukogu reeglid, raamatukogu pass. Kokku saadakse üle 20 dokumendi.

Alustuseks meenutagem, et enamik raamatupidamisosakondi peab reeglina raamatukogufondi (maksumuse) kohta ainult kokkuvõtlikku raamatupidamisarvestust ilma kvantitatiivse näitajata ja ilma ilukirjanduse ning populaarteadusliku kirjanduse fondi jagunemata. Õpikute kogumist peetakse praegu eraldi arvestust. Need. raamatupidamises võetakse arvesse põhivara ja koolitusvahendeid.

Raamatukoguhoidja peab aga oma valdustest täielikult teadlik olema, sest ta vastutab nende eest (kuigi kooli kogu vara eest vastutab peamiselt direktor, hoolimata sellest, kas raamatukoguhoidja sõlmis vastutuslepingu või mitte). Igal tšekil on õigus küsida raamatukoguhoidjalt üksikasjalikku teavet fondi kohta ja mitte ainult raamatupidamisosakonna peetavate koonddokumentide kohta. Loomulikult on sellist teavet vaja ka kogu komplekteerimiseks. Põhifondi ja õpikute fondi peetakse eraldi. Kuid 24.08.2000, 2488 dateeritud "Haridusasutuste raamatukogude raamatukogu fondi raamatupidamise juhendis" ei ole kirjas, et raamatukogu peaks pidama 2 kokkuvõtliku raamatupidamise raamatut, võimaldades lisada valikulisi kandeid ühele kokkuvõtliku raamatupidamise raamatule.

Niisiis, kõiki saabunud raamatuid pärast saatedokumendiga kontrollimist ja pitseritega arvestamist võetakse esiteks arvesse kokku.

FIKSEERITUD FONDI RAAMATUPIDAMISdokumendid

Põhivara koondarvestuse raamat.

Raamatukogufondi uue kokkuvõtlike dokumentide raamatu eesmärk on pidada fondide kokkuvõtlikku arvestust vastavalt muutused olemasolevas bibliograafilises klassifikatsioonis.

Väljaannete jaotus sisu järgi põhines LBC süstematiseerimisel, hõlmates peamisi teaduslike teadmiste valdkondi:

Loodus-, rakendus-, sotsiaal- ja humanitaarteadused Universaalse sisuga kirjandus Pedagoogikateadused (ka).

- Raamatukogufondi kokkuvõtliku raamatupidamise raamat on kõigi väljaannete (va ajalehed) ja audiovisuaalsete dokumentide koondaruande peamine raamatupidamisdokument. Raamatu sissekanded on tehtud käsitsi, ainult pliiatsiga. Samal ajal on raamatukogul õigus pidada arvestust kaardina, arvutis saadud väljatrükkide kujul, kettale, disketile ja muule andmekandjale salvestatud arvutifailides, mis tagavad pikaajalise säilitamise. Kokkuvõtlik raamat koosneb kolmest osast: Kviitung fondi. Fondi käsutamine. Liikumise tulemused

1. osa. Fondi sissepääs.

- Kõik raamatukogud ja brošüürid, mis raamatukogu saab ühe dokumendi korraga, salvestatakse raamatu esimesse osasse eraldi rida all järgmine seerianumber. 1. osas registreeritakse järjekorranumbrid igal aastal alates esimesest numbrist. Graafikul 3

märgitakse saatedokumendi number ja kuupäev. Graafikul 4

veerus on lühidalt märgitud trükise allikas: hariduskomisjon, koguja, kaupluse number ..., kingitus jne 6

ainult need raamatud on märgitud tuleb registreerida varude raamatus. Graafikul 7

ja 8

kajastatud maksumus väljaanded, mis tuleb registrisse kanda ilma üldkuludeta. Graafikul 9

voldikute arv on märgitud kulu näitamine puudub .

Brošüürid, nagu ka raamatud, liigitatakse sisu järgi. Soovitatav

juhtima veergude õige kanne 6 ja 9 ... nende summa peaks

sobitage graafiku kirjega 5 .

- Graafikul 10

on võetud arvesse audiovisuaalsed dokumendid (kettad, disketid, heli- ja videokassetid). Graafikul 11

arvestatakse loodusteaduste väljaandeid: osakonnad 20,22,24,26,28.

Graafikul 12

osakondade väljaandeid võetakse arvesse 3,4,5.

Graafikul 13

väljaanded avalik ja humanitaarteadused ... ja universaalse sisuga kirjandus ... Osakonnad: 60, 63, 65, 66, 67

. 68, 70/79

(Pealegi 74), 80/83, 85, 86, 87, 88, 9.

Graafikul 14

rahvahariduse ja valgustusalaste väljaannete andmeid peetakse: 74.

Veergudes 16 ja 16 võetakse arvesse ilukirjandust ja lastekirjandust (koolieelne ja 1.-2. Klass). Soovitame kontrollida veergude kirjete õigsust 10, 11, 12, 13, 14, 15,

16, - numbrite summa peab vastama veeru kirjele 5 .

18.Pärast 16 veergu saate koguarvu säilitamiseks lisada täiendavaid veerge

õpikute ja sellega seotud teemade väljaannete raamatupidamine

Saldole ei lisatud raamatukogud voldikud (kuni 48 lehekülge), lendlehed (kuni 4 lehte), kalendrid, plakatid, metoodilised arengud, programmid, kantavad materjalid pärast jagamist õpilastele ja õpetajatele (raamatukogu määrab konkreetse nimekirja iseseisvalt).

Iga õppeaasta lõpus vastuvõtu tulemuste kokkuvõtmine aastas, mis kantakse üle 3. osa kokkuvõtvad raamatud. Pärast kokkuvõtmist uue aasta sissekanded hakka loendama

Osa 2. Fondi käsutamine.

19. Pärast raamatu vormistamist ja kinnitamist raamatukogust välja langenud raamatute iga partii kantakse fondi raamatupidamise kokkuvõtliku raamatupidamise raamatu 2. osasse. järgmise rea järjekorranumbri all eraldi real. Kirjete järjekorranumbrid 2. osas jätkake aastast aastasse.

20. Mahakandmine hõlmab väljaandeid ühel põhjusel .

Iga aasta lõpus aasta realiseerimise tulemused ... mis on üle kantud osas 3 kokkuvõtvad raamatud. Pärast salvestuse kokkuvõtmist uueks aastaks hakka loendama jällegi, ilma eelmise aasta tulemusteta kokku.

Standard teadmata põhjustel avatud juurdepääsuga fondidest dokumentide mahakandmiseks (puudus) peaks olema mitte üle 0,1% mahult raamatute levitamine.

Erand dokumendid, mida toota vähemalt üks kord 2 aasta jooksul.

3. osa. Raamatukogufondi liikumise tulemused.

21. Aasta lõpus võetakse 3. osas kokku omandamise ja võõrandamise tulemused. Inventuuriraamatusse kantud trükiste arv ja maksumus peavad vastama raamatupidamisosakonna andmetele

Vaadake pearaamatu näidist

Varude raamat.

Pärast kokkuvõtva arvestuse tegemist arvestatakse kirjandust individuaalselt. Individuaalse raamatupidamise peamine vorm on varude raamat (vorm 1). Lehed selles on nummerdatud raamat nööriga kinni (õmmeldud) - koht, kus köitja on seotud allkirjaga kinnitatud lavastaja ja ümar tempel koolid.

Varude raamat ei saa ümber kirjutada ... välja arvatud erijuhud, mille jaoks antakse eraldi korraldus, mis on kokku lepitud kõrgema asutusega (selleks võib olla hariduskomitee, tsentraliseeritud raamatupidamine).

Varude raamat pidevalt hoitakse raamatukogus, samuti kokkuvõtlikke raamatuid. Vastuvõetud raamatul pannakse inventarinumber tiitellehel ja 17. lehel raamatukogu pitserisse. Inventuuriraamat ei sisalda kuni 48-leheküljelisi brošüüre, juunioride tellimiseks mõeldud õhukesi raamatuid, lendlehti, kalendreid, programme ja kirjandust, mis tuleb pärast õpetajate ja õpilaste kätte jagamist ära visata (lõigatud albumid ja didaktiline materjal), samuti plakateid. Inventuuriraamatus ei pea kingitusena saadud raamatuid üles kirjutama. Raamatukogu saab aga väga väärtuslikke raamatuid, mida kool kingitusteks vajab. See on sageli peaaegu ainus viis fondi omandamiseks. Seetõttu soovitame hoida annetatud kirjanduse ja brošüüride inventariraamatuid, määrates neile inventarinumbrid brošüüride märkidega „B” ja annetatud raamatute jaoks tähisega „D”. Siis näete kohe, kuidas seda raamatut arvestatakse, ja numbrite dubleerimine pole teile hirmutav.

Näiteks number 225 on põhiraamatu number ja number 225B või 225 br on brošüür ja ainult teie sisemine raamatupidamine, kuna brošüüre arvestatakse kokkuvõtvas raamatus ainult kvantitatiivselt.

Kui kingitusena võetakse vastu väärtuslikke raamatuid, mis on soovitav bilanssi panna, siis võetakse need vastu aktiga, milles näidatakse iga raamatu hind, raamatupidamisosakond suunab need kooli bilanssi ja koostatakse samamoodi nagu iga uus kviitung. Akti peetakse saatedokumendiks.

Varude pearaamatu näidis (vorm 1)

Hinna määramisel võetakse arvesse indekseerimist ja nimiväärtust.

Valmistage Wordis ette disketil olevate raamatute loendi elektrooniline versioon.

Loetelu kinnitab kooli pitsat.

2. Mahakandmiskomisjoni määramise korraldus.

Komisjoni kuulub esimees ja kolm liiget. Komisjoni peab tingimata kuuluma raamatupidaja, kui tellimus on spetsiaalselt raamatukogu jaoks - esimees või vanemate komisjoni liige. Raamatukoguhoidjat komisjoni ei kaasata.

3. Ringkonnavalitsuse juhile adresseeritud kaaskiri: (vt leht 2)

Kõik eksemplarid peavad olema tõestatud, neil peab olema sekretäri kanne “eksemplar on õige”, pitser, haridusasutuse juhi allkiri, dekodeerimine.

Kaaskiri registreeritakse kooli kantseleis, s.o. väljaminev number on antud.

Pange dokumendid pappköitesse.

Kui haridusfondi ja väljamõeldise mahakandmine esitatakse samal ajal - ühel disketil - ühes loendis Wordis.

Tooge kõik dokumendid metoodikule (Fontanka, 134a),

siis üle anda

raamatupidamise materiaalne osakond (Zagorodny, 58).

(Ringkonnavalitsus tegeleb kustutamisega - Izmailovsky, 10, tuba 203, raamatupidamise ja aruandluse osakond, juhataja Janšenkova Tatjana Ivanovna, Svetlana Viktorovna)

Pärast ringkonnavalitsuse raamatupidamisosakonna korralduse saamist ühe kuu jooksul maha kanda

Raamatute utiliseerimine

4. Raamatud antakse üle organisatsioonile "Taaskasutatav".

5. Saate kviitungi, mille kinnitab tempel "Taaskasutatavad materjalid".

6. Administratsiooni raamatupidamis- ja aruandlusosakonda (Svetlana Viktorovna juurest) võtke mahakandmise seadus.

7. hankige sellele kõik komisjoni liikmete allkirjad

8. Naasmine administratsiooni raamatupidamis- ja aruandlusosakonda

Seadus (õpikute mahakandmise korral) maha kantud õpikute klassiruumidesse ülekandmise kohta didaktilise materjali valmistamiseks.

Victoria MATVEEVA, majandusteadlane-analüütik, kirjastus "Factor"

Jelena MOREVA, konsultant

On teada, et raamatukogufondid kuuluvad eelarveasutuste põhivarasse, nimelt muudesse põhivaradesse. Samal ajal on sellistel objektidel teatavad iseärasused raamatupidamise, postitamise, mahakandmise ja laoseisu küsimustes. Mõnda küsimust oleme juba oma ajalehe lehtedel kajastanud (vt „Eelarve raamatupidamine”, 2010, nr 46; 2011, nr 31). Järgnevalt kaalume, mis põhjustel saab raamatukogu kirjandust maha kanda ja milliste dokumentidega sellised toimingud koostatakse.

Raamatukogu fondide mahakandmise põhjused

Vastavalt Art. 18 Seadusest Ukraina "Raamatukogude ja raamatukogunduse kohta" alates 27.01.95, nr 32/95-VR raamatukogu fondides dokumentide registreerimine, säilitamine ja kasutamine toimub vastavalt eeskirjadele, mille on heaks kiitnud spetsiaalselt selleks volitatud keskasutus kultuurivaldkonnas, ning kehtestatud normidest, tehnilistest kirjeldustest ja muudest regulatiivsetest dokumentidest. Raamatukogu kogudest, sealhulgas nende olulisuse, teadusliku ja tootmisväärtuse kaotanud või puudustega, eksemplaride väljaarvamine raamatukogu kogudest toimub viisil, mille on kindlaks määranud kultuurivaldkonna spetsiaalselt volitatud keskasutus.

Peamised dokumendid, mis määravad raamatukogufondide raamatupidamisarvestuse korra ja kajastavad selliste objektidega tehtavaid tehinguid raamatupidamises, on:

— Kultuuriministeeriumi 03.04.2007 määrusega nr 22 kinnitatud dokumentide raamatukogufondidesse registreerimise juhend;

- Eelarveasutuste põhivara raamatupidamise juhend, kinnitatud Riigikassa 17. juuli 2000. aasta määrusega nr 64 (Edasi - Juhend nr 64).

Raamatukogu fondid kantakse maha järgmistel põhjustel:

Edasiseks kasutamiseks mittesobivus, füüsiline halvenemine (dokumendid loetakse kulunuks, mis lugejate korduval kasutamisel on jõudnud seisukorda, mis muudab nende edasise kasutamise keerukaks või muudab võimatuks ning mida nende seisukorras ei parandata ega taastata);

Sisult vananenud (sellised on dokumendid, mis on kaotanud oma informatiivse sisu ja asjakohasuse);

Kahju õnnetuse, loodusõnnetuse tagajärjel;

Kõlblikkusaja lõpp (perioodika, brošüürid, voldikud, postkaardid, informatiivsed ja muud materjalid, millel on juhised konkreetse säilivusaja kohta, samuti ajutise ladustamise väljaanded kantakse ladustamisaja lõpus maha);

Kasutajate või tellijate kaotus (dokumentideks, mis on kaduma läinud või mida lugejad ei tagasta, samuti dokumendid, mis on kadunud lugejate poolt, loetakse kadunuks);

Identifitseerimine inventuuri tagajärjel puudusena (dokumente, mida ei tuvastatud kohapeal lugejate fondi vaba juurdepääsu tingimustes, kui neid eksponeeritakse näitustel, samuti raamatukogufondi ümberkorraldamise tulemusel peetakse teadmata põhjustel puuduvateks);

Ülekandmine vahetusreservifondi (nii põhidokumendid kui ka suures koguses dokumendid, st olemasoleva lugeja nõudmise korral ülemääraste koopiatega ülekandmine).

Pange tähele, et haridusasutustes on raamatukogufondide omandamisel ja mahakandmisel teatavaid jooni. Kooli õpikuid ja raamatukogufondidega seotud õppevahendeid on õppe- ja kasvatusprotsessis kasutatud vähemalt viis aastat.

Nagu ette nähtud Üldharidus- ja kutseõppeasutuste õpilastele õpikute ja õppevahenditega varustamise kord, mis on heaks kiidetud Haridusministeeriumi, Rahandusministeeriumi ja Majandusministeeriumi ühisel korraldusel nr 442/311/155, 24.12.99., Krimmi autonoomse vabariigi haridusministeerium, piirkondlike, Kiievi ja Sevastopoli linnriigi haldusasutuste haridusosakonnad, haridus-, regionaal- ja linnaosakonnad, üld- ja kutseharidusasutused igal aastal aprillis-mais analüüsida kasutamiseks sobivaid raamatukogukogu, võrrelda neid õpilaskontingentide tegelike vajadustega ja jaotada raamatud keskharidusasutuste vahel ümber (vajadusel).

Nii näiteks selleks 2011. aastal üldharidus- ja eriharidusasutustes oli vaja teha inventuur õppekirjanduse raamatukogu kogud kooskõlas haridusministeeriumi 14. aprilli 2011. aasta kirjad nr 1 / 9-271 ja nr 1 / 9-277 "Raamatukogu kogude inventeerimise kohta 2011. aastal". Õpikute tsentraliseeritud elektroonilise raamatupidamise ühtse süsteemi loomise projektis osalevate haridusasutuste raamatukogufondide inventeerimise käigus tuli alates 1. juunist 2011 iga õppeasutuse kontekstis kindlaks määrata iga õpiku eraldatus alates 1. septembrist 2011, võttes arvesse oodatavat õppeaasta üliõpilaste kontingent. Kasutamatud õpikud soovitati maha kirjutada vastavalt Juhised hariduskirjanduse kättetoimetamise, omandamise ja raamatupidamise korralduse kohta, kinnitatud haridusministeeriumi määrusega 06.15.95, nr 1/9 -217.

Mis puutub 3. – 6. Ja 11. klassi õpilaste õpikute tühistamisse, mille kasutamise periood on üle 5 aasta või mis ei vasta õppekava nõuetele, siis tuleb, nagu haridusministeerium eelmistes kirjades märkis, selline toiming teha, kui õppeasutusse jõuavad uued õpikud. Õpperaamatuid, sõnavara ja teatmeteoseid, mis on avaldatud aastatel 1998 - 2006, on rahuldavas seisukorras ja väljanägemisega ning vastavad programmide nõuetele, ja seda saab jätkuvalt kasutada õppeprotsessis.

Raamatukogu fondide mahakandmise dokumenteerimine

Raamatukogu fondide mahakandmine toimub raamatukogust eelarveasutuste bilansist väljaarvatud kirjanduse mahakandmise seaduse (edaspidi - seadus) alusel, mille tüüpvorm (vorm nr OZ-5 (eelarve)) kinnitati ühise korraldusega Riigikassa põhiosakonna ja riikliku statistikakomitee 02.12.97, nr 125/70.

Akt on koostatud kahes eksemplaris vananenud ja füüsiliselt kulunud kirjanduse raamatukogust väljaarvamise (edaspidi inventuur) ja raamatukogudest välja jäetavate raamatute üldnimekirjade alusel. Seaduse esimene eksemplar koos kirjeldusega antakse üle raamatupidamisosakonnale ja teine \u200b\u200bjääb rahaliselt vastutavale isikule. Akti ja inventari täitmise näidis on toodud lk. 18, 19.

Inventuuris on näidatud väljajäetud trükiste varunumbrid, raamatu autor ja pealkiri, kogus ja hind ühiku kohta, summa, mille alusel dokumendid väljaarvamise kohta tehti. Nagu märkis riigikassa teenistus 2003 14. septembri 2011. aasta kiri nr 17-08 / 278-1569 (vt "Eelarve raamatupidamine", 2011, nr 40), näitab inventuur raamatukogu kogu iga eksemplari maksumust.

Inventuuri koostamisel võtke arvesse: jõustumisega alates 02.10.2010 riigikassa 02.09.2010 määrus nr 312 (vt "Eelarve raamatupidamine", 2010, nr 37), mida muudeti Juhend nr 64, põhivara loetelu, mis on kirjendatud täielik grivna ilma kopikateta... See norm kehtib ka raamatukogu fondid... Seetõttu on alates 2010. aasta IV kvartalist põhivara, sealhulgas raamatukogufondide väärtuse summa, näidatud ilma kopikateta, st tervete grivnidena... Riigikassa juhtis tähelepanu vajadusele viia põhivara väärtus (muuta) vastavalt nendele nõuetele kiri kuupäevaga 26.11.2010 nr 17-04 / 2979-22109 (vt "Eelarvearvestus", 2010, nr 45) ja eriarsti kommentaaris kirjeldati seda protseduuri üksikasjalikult.

Samuti tuletage meelde: juhendi nr 64 lk 7.7 on ette nähtud, et põhivara objektide likvideerimise kuul (meie puhul raamatukogu vahendite jäägi mahakandmine) tuleb tasuda selliste objektide amortisatsiooni teine \u200b\u200bpool, see tähendab ülejäänud 50% nende algsest maksumusest.

Raamatukogufondide mahakandmise iga põhjuse kohta koostatakse eraldi seadus, millele on lisatud nimistu. Reeglina ei kuulu ühte seadusesse üle 300 dokumendi, mis on ühel põhjusel välistatud. Inventuuri dokumendid registreeritakse inventuurinumbrite kasvavas järjekorras.

Vahetusreservifondile üle kantud dokumentide kohta koostatakse seadus kolmes eksemplaris ja nimistu kahes eksemplaris. Pange tähele, et aktid ja loendid tuleb koostada selgelt ja ilma lühenditeta ettenähtud vormis. Parandused seaduses ja nimistus pole lubatud.

Bilansis puuduvate (varude alla mittekuuluvate) väljaannete fondist väljaarvamise korral koostatakse seadus ja inventuur omandamise osakonna jaoks ühes eksemplaris. Veelgi enam, nende maksumust ei ole inventuuris näidatud, see ei sisaldu seaduses kogusummas.

Eraldi koostatakse register kulunud kirjanduse kohta (rebenenud raamatud, kadunud lehed, mida ei saa taastada).

Kogu teave välistatud raamatukogukirjanduse kohta kajastub raamatukogufondi kokkuvõtliku raamatupidamise raamatu teises osas, üksikute fondide raamatupidamise, kataloogide ja kaardifailide kujul.

Erilist tähelepanu tuleks pöörata kasutajate kaotatud raamatukogufondide mahakandmisele. Sel juhul toimub kasutajate kaotatud dokumentide mahakandmine dokumentide või nende raha ekvivalendi asendamise teel.

Vastavalt Ukraina raamatukogude kasutamise standardreeglid, heaks kiidetud kultuuriministeeriumi poolt 05.05.1995, nr 275, peab kasutaja, kes on kaotanud või kahjustanud raamatukogufondist teaviku, samuti saanud raamatukogudevahelise laenu, süsteemi sisese raamatuvahetuse kaudu raamatukogu valdajaga kokkuleppel, asendama selle sarnase dokumendi või samaväärseks tunnistatud dokumendiga või hüvitama selle turuväärtuse. Tagasimakse summa määrab raamatukogu.

Kasutajate kaotatud ja samaväärsetega asendatud dokumentide mahakandmise aktid koostatakse vastavalt üldeeskirjadele märkmike alusel, mis registreerivad kasutajatelt kaotatud dokumentide asemel saadud dokumendid (edaspidi märkmik). Seaduses on ära toodud / vastu võetud dokumentide alg- ja lõppnumbrid, mis vastavad märkmiku kandele, mis näitab akti numbrit ja selle kuupäeva. Lisaks koostatakse üks dokumentide vastuvõtmise seaduse eksemplar, mis antakse üle omandamisosakonnale.

Kasutajatelt kaotatud raamatukogufondide eest laekunud raha võetakse vastu asutuse kassas ja need vormistatakse kassa kviitungitega.

Õnnetuste, loodusõnnetuste, tuvastatud ja registreeritud varguste tagajärjel ära visatud dokumentide mahakandmise aktid koostatakse vastavalt üldeeskirjadele. Kandmise seadusele on lisatud õnnetuse seadus, spontaanne sündmus koos selgitustega tekkinud põhjustel ning toimepanijate vastu rakendatud meetmed või järeldus, politsei varguse korral protokoll.

Raamatukogufondide mahakandmise aktid, mis on tuvastatud inventuuri tagajärjel puudusena, samuti juhul, kui konkreetseid süüdlasi pole suudetud tuvastada (kaotused lahendamata vargustest jms), koostatakse alles pärast inventarikomisjoni järelduste tegemist ja pärast põhjalikku kontrolli süüaluste tegeliku puudumise üle ning vajalike vastuvõtmist meetmed kaotuste faktide ennetamiseks tulevikus. Sellised aktid on koostatud vastavalt üldeeskirjadele, nendes on ära toodud müügi põhjus ja võetud meetmed sellise kahju ärahoidmiseks.

Pärast vastavate mahakandmiseks vastuvõetud aktide registreerimist on vaja teha ka raamatukogufondide realiseerimise kanded tüüpvormi nr OZ-9 (eelarve) eelarveasutustes põhivara grupiarvestuse inventarikaardile. Raamatukogu fondide arveldamiseks avatakse samanimelistele subjektidele eraldi kaart, mille kanded on tehtud ainult väärtusena.

Kogust välja jäetud raamatukogukirjanduse andmed sisestatakse raamatukogufondi kokkuvõtliku raamatupidamise raamatu 2. osa vastavatesse veergudesse.

Mida teha kasutuselt kõrvaldatud raamatukogu kirjandusega

Asutuse tegevuse käigus, sealhulgas raamatukogufondide mahakandmisel tekkinud vanapaber tuleb kapitaliseerida selle edasiseks kasutamiseks asutuse enda tegevuses või loovutada spetsialiseerunud ettevõtetele, kes tegelevad seda tüüpi teisese toorme kogumise ja töötlemisega.

Vanapaberi müük on toiming, millega kaasneb selle omandiõiguse üleandmine teisele omanikule samaväärse summa raha eest. Teisese toorainega toiminguid teostavate ettevõtete arveldused tuleks läbi viia sularahata vormis, kandes raha tasumise kaudu eelarveasutuste erikontodele. Vanapaberi raamatupidamisega seotud küsimusi käsitles kontrolli- ja auditeerimisteenistuse spetsialist artiklis „Vanapaberi raamatupidamine“ (vt „Eelarve raamatupidamine“, 2009, nr 1-2).

Vanapaberiga toimingute tegemisel peate järgima Ukraina jäätmeseadus, 05.03.98, nr 187/98 BP. Eelkõige vastavalt Art. 1 antud Seadusest jäätmed - mis tahes ained, materjalid ja esemed, mis tekivad tootmis- või tarbimisprotsessis, samuti kaubad (tooted), mis on täielikult või osaliselt kaotanud oma tarbijaomadused ja mida nende tekkimise või avastamise kohas pole enam kasutada ja millest nende omanik vabaneb, kavatseb kõrvaldada või tuleb kõrvaldada ringlussevõtu või kõrvaldamise teel. Sel juhul on jäätmete kõrvaldamine nende kasutamine teisese materjali või energiaallikana.

Pange tähele, et vanapaber ei kuulu sekundaarse toorainena teatud tüüpi jäätmete loendisse, mille kogumiseks ja hankimiseks on vaja litsentsi ( ukraina ministrite kabineti 28. veebruari 2001. aasta otsus nr 183). Seetõttu ei pea seda koguvad ettevõtted sellise toimingu jaoks vastavat litsentsi omama.

Vanapaberi kättetoimetamisest saadud raha kantakse arvele eelarve erifondi sissetulekud asutused. Laekumised vanapaberi müügist kuuluvad eelarveasutuste omalaekumiste esimese rühma neljandasse alarühma ( artikli 4 punkt 4 Ukraina eelarvekoodeksi 08.07.2010 kuupäevaga nr 2456-VI artikkel 13) ja jäävad täielikult asutuse käsutusse. Selliseid kviitungeid kasutatakse:

Uue põhivara ja materiaalse vara remont, kaasajastamine või omandamine, mis katab jäätmete ja jäätmete kogumise korraldamise ning jäätmete kogumispunktidesse toimetamisega seotud kulud;

Eelarveasutuste leibkondade vajadused, sealhulgas kommunaalkulude ja energiaressursside maksed.

Vahendid, mis institutsioon saab vanapaberi kättetoimetamise eest, kantakse selle spetsiaalsele registreerimiskontole. Selliste vahendite laekumise kinnitus on väljavõte spetsiaalsest registreerimiskontolt, mille annab välja riigikassa teenistusasutus. Eelarvepädevad asutused kajastavad selle teenuse teenuste eest tasumiseks saadud raha laekumise ja kasutamise aruande (vorm nr 4-1d, nr 4-1m) selle avalduse alusel selliseid laekumisi real 050 “Tulu kinnisvara müügist vastavalt kehtestatud korrale (va kinnisvara) vara) ".

Arvestades, et eelarvevahendite haldajad võtavad eelarvelisi kohustusi ja teevad makseid ainult eelarvestusega kehtestatud eelarveeraldiste piires, siis kavandamata raha laekumisel on vaja eelarvestust vastavalt nõuetele muuta nn. 47–49 Eelarveasutuste eelarvestuse koostamise, arvestamise, kinnitamise ja põhinõuete koostamise kord, heaks kiidetud Ukraina ministrite kabineti 28.02.2002 nr 228.

Sellised muudatused tehakse juhul, kui erifondi tegelike laekumiste kogusumma koos fondi kontode saldode mahuga aasta alguses on suurem kui vastavad laekumised, mida arvestatakse vastava aasta kalkulatsioonis. Seega, kui asutus saab vahendeid, mida pole eelarvestuse erieelarves kavandatud, kuid samal ajal ei ületa laekumiste kogusumma (võttes arvesse aasta alguse saldosid) tema enda laekumiste summat, mida selle kalkulatsiooni kinnitamisel arvesse võetakse, siis eelarvevahendite haldurid muudatusi ei tee. erifondi laekumiste kalkulatsioonis (vt. riigikassa 26. märtsi 2010. aasta kiri nr 15-06 / 662-5434).

| Allkontode vastavus | Kogus, UAH |

|||

|

Raamatukogufondide kulumi teine \u200b\u200bpool, mis kantakse maha (50% algsest maksumusest) | ||||

|

Raamatukogu fondid kanti seaduse ja inventari alusel maha: |

||||

|

Algne maksumus | ||||

|

Vanapaberit kapitaliseeriti | ||||

|

Vanapaber viidi kogumispunkti ümbertöötlemiseks vastavalt arvele | ||||

|

Spetsiaalsele registreerimiskontole üleantud vanapaberi eest on laekunud raha | ||||

|

* Kuna kavandatakse vanapaberi müüki, pole vaja riigikassa asutustele mitterahalise tõendi tõendit esitada. Vanapaberi edasiseks müümiseks postitamisel ei ole soovitatav kasutada alamkontot 711 "Teenuste eest saadud vahenditest saadud tulu". Asutus kajastab erifondi tulusid, kui laekub raha spetsiaalsele registreerimiskontole üleantud vanapaberi eest. |

||||

I N S T R U K C I Z

Raamatukogu fondist väljaannete võõrandamise akti registreerimine.

Trükiste väljaandmine raamatukogufondist vormistatakse aktidega kehtivates juhendites ettenähtud viisil.

Akt on koostatud kolmes eksemplaris. Akti esimene eksemplar koos loeteluga kuulub säilitamisele keskraamatukogu OK-s ja O-s, teine \u200b\u200beksemplar koos vanapaberi vastuvõtmise kviitungiga antakse vastuvõtmise vastu raamatupidamisosakonda, kolmas loeteluga koos oleva aktiga eksemplar jääb raamatukokku.

Igas aktis registreeritakse teave dokumentide kohta, mis on välistatud ühel põhjusel: rikkumine (füüsiline halvenemine), puudused, sisu vananemine, kaotus (näidates kaotuse konkreetseid asjaolusid: kadumine avatud juurdepääsuga fondidest, mida lugejad on kaotanud loodusõnnetuse tagajärjel teadmata põhjustel) (puudus)).

Aktile on lisatud välistatavate dokumentide loetelu.

Kaotuse, kahjustuse, varguse, loodusõnnetuse tagajärjel kadunud väljaannete tühistamise aktid, millel on avatud juurdepääs fondile, kinnitatakse kaotust kinnitavate asjakohaste dokumentide (protokoll, toiming jne) alusel.

Kadunud asemel lugejatelt saadud dokumendid kantakse kaotatud raamatute asemel lugejatelt saadud raamatute märkmikku. " Selles tehtud kannete põhjal koostatakse vastuvõtmis- ja äraandmisaktid.

Teave olemasolevatest raamatukogufondidest kõrvaldatud dokumentide kohta registreeritakse raamatukogufondi kokkuvõtliku raamatupidamise raamatu teise osa vastavates veergudes. Teave pensionile jäetud dokumentide kohta kajastub kõigis raamatupidamisvormides (inventuuriraamat), kataloogides, kaardiindeksites, mille kohta tehakse vastav kanne mahakandmisakti.

Dokumentide mahakandmine raamatupidamisdokumentides toimub fondi ümberhindamise korral ümberhindluskoefitsientide abil.

Raamatupidamisdokumentide säilitusajad:

Raamatukogufondi raamatud ja arhivaalid - pidevalt;

Raamatud (märkmikud), mis kajastavad kadunud asemel lugejate poolt aktsepteeritud väljaandeid - pidevalt;

Deebetsertifikaadid, raamatukogu fondi kontrollimine - pidevalt.

(töökogemusest)

Valik kirjandust tühistamiseks.

Allahindlus - 3,8% laenusummast.

Raamatute pakkumine - 7–9 raamatut elaniku kohta.

Võtke igast raamatust välja vormivorm, kontrollides eelnevalt laoseisu, ilmumisaastat, hinda, autorit ja tema initsiaale.

Ilma raamatuvormideta raamatuid saab kohe siduda või karpidesse kokku voltida ja seejärel vanapaberisse tagasi anda.

Raamatuvormid tuleb voldida laoarvude kasvavas järjekorras, jaotades perioodide kaupa raamatufondi bilansilise väärtuse tabelisse.

Raamatu ümbersõnastamise vältimiseks kontrollige raamatuvorme laoseisuraamatutega.

Koostage mahakantud aktide nimekiri vastavalt arestitud raamatuvormidele:

Loendi esimesel lehel kirjutame: "Viidete loetelu aktile nr ________ dateeritud ________", järgmistel lehekülgedel ülaosas kirjutame lehe numbri: 2,3,4 ... jne.

Koostame nimekirja rangelt (!!!) varude arvu kasvavas järjekorras, perioodide kaupa raamatupidamisliku väärtuse tabelis

Esimesel lehel teeme tabeli päise.

Iga perioodi lõpus jätame rea summadele: 1) raamatute eksemplaride arv; 2) vana hind; 3) uus hind.

Veerus "Vana hind" kirjutame hinna pärast 1961. aastat, kui raamatud ilmusid varem, jagame hinna automaatselt 10-ga.

Veerus "Uus hind" ümardame summa lähima kopikateni; Alustage ümardamisega numbriga 5 : näiteks: 12,544 \u003d 12,54; 13,976 \u003d 13,98;

Suletud raamatukogudest ümberjagatud raamatud on soovitatav maha kirjutada eraldi toiminguna. Kui seda ei saa teha, tehke näiteks iga raamatu kohta märkus "P", alates neid raamatuid ei registreerita raamatukogu inventariraamatus (näiteks asendamise akt).

Pärast kasutuselt kõrvaldatud dokumentide loetelu koostamist loendame kogusummad perioodide kaupa, seejärel täitke "Tagasilükatud dokumentide maksumuse arvutamise tabel", arvutage kogusummad, kirjutage jäätmetunnistuse päisesse (eksemplaride arv, uus hind)

Täidame tabeli osakondade kaupa:

Näiteks:

| P / p Ei | Inventuuri number | Autor, pealkiri | Osakond | Avaldamise aasta | Vana hind | Koefitsient | Uus hind | Märkused |

| Vana enne 1975. aastat |

||||||||

| 1. | 41572 | Nekrasov N.A. Luuletused | 84 | 1963 | 1,20 | 12841,7/1000 | 15,41 | |

| 2. | 46921 | Mamin-Sibiryak D.N. Lood | 84 | 1968 | 1,10 | 12841,7/1000 | 14,12 | |

| 2 eksemplari | 2,30 | 29,53 | ||||||

| Kuuekohaline |

||||||||

| 3. | 361415 | Belyaev A.R. Fantastiline | 84 | 1976 | 1,23 | 12841,7/1000 | 15,79 | |

| 4. | 408348 | Šukhov I. Vihkamine | 84 | 1978 | 2,40 | 12841,7/1000 | 30,82 | |

| 5. | 469363 | VOIRi vara abistamiseks | 3 | 1976 | 1,50 | 12841,7/1000 | 19,26 | |

| 3 eksemplari | 5,13 | 65,87 | ||||||

| Uued numbrid 1 - 7600 |

||||||||

| 6. | 1093 | Avdeenko Y.N. Sissepääs | 84 | 1969 | 2,00 | 12841,7/1000 | 25,68 | |

| 7. | 3133 | Byadulya Z. Kroonikad | 63 | 1970 | 0,33 | 12841,7/1000 | 4,24 | |

| 2 eksemplari | 2,33 | 29,92 | ||||||

| №№ 56601 - 57900 |

||||||||

| 8. | 57229 | Nägu ilma maskita | 84 | 1992 | 19,60 | 269,79/1000 | 5,29 | |

| 1 eksemplar | 19,60 | 5,29 | ||||||

| №№ 106659 - 113011 |

||||||||

| 9. | 111550 | Koljatšev V.G. Täideviija | 84 | 2004 | 25,00 | 25,00 | ||

| 1 eksemplar | 25,00 | 25,00 | ||||||

| KOKKU: | 9 eksemplari | 54,36 | 155,61 | |||||

Osakondade kaupa:

Kokku - 9, OPL - 1, tehn. - 1, kapuuts. - 7.