Tűz vagyonbiztosítás

A tűz tragédia minden ember számára. Vannak olyan helyzetek, amikor a tűz mindent elpusztít, amit a tulajdonosok évek óta védenek. A vészhelyzet bekövetkezését nem lehet előre megjósolni, így a vagyontűzbiztosítás kiváló lehetőséget nyújt a jövőbe vetett bizalom megszerzésére.

A biztosítás alapelvei

A ház vagy lakás biztosítása önkéntes formának minősül. A jogszabály előírja a kötelező tűzbiztosítást is, de ez nem vonatkozik a magánszemélyek vagyonára, így ha nincs kedve kötni, akkor ez teljesen jogszerű, és nem von maga után adminisztratív felelősséget.

A tűzoltó vagyonbiztosítás az egyetlen módja a tűz, robbanás, villámcsapás, vagy a tüzet okozó ingatlanra zuhanó repülőgép vagy egyéb tárgy által okozott károk megtérítésének. Ez a lehetőség lehetővé teszi, hogy egy előre nem látható tragédia esetén is megőrizze anyagi vagyonát, és a lakás tulajdonosának nem kell azon gondolkodnia, hogy most mit tegyen és hol lakjon, ami szinte mindig megtörténik egy tűzeset során.

Tűz elleni biztosítást köthetsz:

- bármilyen ingatlan, lakás, ház, vállalkozás, üzlet stb.;

- Ingatlanok befejező javítása;

- berendezések a szervezetekben és vállalkozásokban;

- bútorok és minden berendezés, amely a szobában található;

- termelési termékek vagy eladásra szánt áruk.

Vagyis a biztosítási szerződés nemcsak magában a lakásban okozott kár megtérítését írhatja elő, hanem a tűz idején a helyiségben lévő összes megszerzett ingatlan költségének megtérítését is igényelheti, még a falakon lévő tapétát is.

Következtetési eljárás

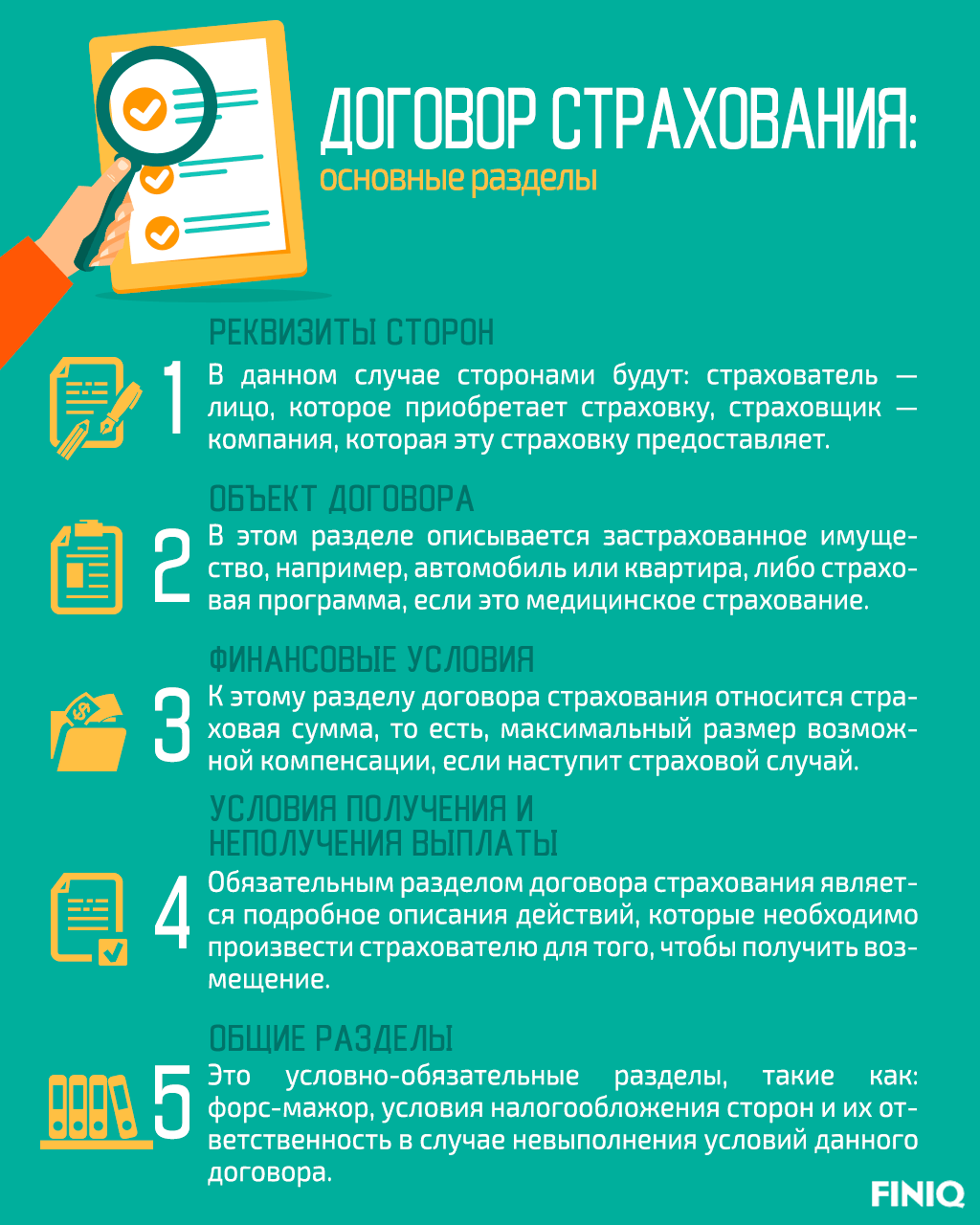

A biztosítási szerződés olyan dokumentum, amely meghatározza a felek kötelezettségeit az ingatlan tűz elleni biztosításakor. A dokumentum meghatároz minden olyan ingatlant, amely tűzkár esetén anyagi kártérítésre vonatkozik. A szerződés tartalmazza a kártérítés összegét biztosítási helyzet esetén és az ingatlan használóira vonatkozó korlátozásokat.

A dokumentumot írásban kell elkészíteni, az okirat bármely más formája érvénytelen és nem rendelkezik jogi erővel. A ház vagy lakás biztosítására a tulajdonos kérésére kerül sor, és ez nem kötelező eljárás. Az eljárást az erre engedéllyel és engedéllyel rendelkező szervezet folytathatja le, a hatályos jogszabályok szerint.

Mit kell tartalmaznia a szabályzatnak:

- a megállapodás neve;

- a biztosítóként szolgáltatást nyújtó társaság teljes hivatalos neve, címe és számlája;

- Az ingatlan tulajdonosának teljes neve, lakóhelye és elérhetőségei;

- a biztosítás tárgyának megjelölése: ház vagy lakás;

- biztosítási összeg;

- a biztosítási kockázat leírása;

- a hozzájárulás összege és a társaság számlájára történő elhatárolása;

- a szerződés lejárati dátuma;

- a dokumentum módosításának eljárása;

- a megállapodás felmondására vonatkozó eljárás;

- Igény szerint a szolgáltatásnyújtás konkrét feltételei és kiegészítései is bevezethetők;

- a dokumentumot a felek aláírása és a szervezet pecsétje hitelesíti.

A fő dokumentumcsomag a következőket tartalmazza: szabályzat, feltételek és szabályok.

A kártérítés megtagadásának esetei

A tűz keletkezését követően a biztosítási ellenőrök vizsgálatot végeznek, amely segít meghatározni a tűz okát és az okozott kár mértékét. A jogszabály rendelkezik olyan esetekről, amikor a biztosító fenntartja magának a jogot, hogy megtagadja a lakástulajdonos kártérítését.

Az elutasítás indokai:

A szerződés érvénytelenné válik

Érdemes megfontolni, hogy a házra, lakásra vonatkozó biztosítás érvényességi idejû, ezen idõ után az okmány érvényét veszti, ellene kártérítési igény nem érvényesíthetõ. Vannak olyan helyzetek is, amikor a szerződés automatikusan érvénytelenné válik.

A megállapodás felszámolásának leggyakoribb esetei:

- ha a biztosítótársaságot megfosztják engedélyétől;

- a kötvénytulajdonos halála esetén;

- ha a társaság már fedezte a szerződőt ért kárt;

- a kötelező fizetés késedelme miatt;

- A törvényszék határozatával.

Bírósági határozattal a megállapodás érvényteleníthető, ha az érdekelt olyan vagyontárgyat próbált meg biztosítani, amely már tűzkárosult. Szintén a szerződés elveszti jogi erejét, ha a biztosított vagyontárgyat bírósági határozattal elkobozták.

A biztosítási díjak összege és a kártérítés összege

A szerződéskötés során különböző összegű kártérítés vehető figyelembe, de ez mindig a lakás, ház költségéből származik. Előfordul, hogy a kártérítés összege magában foglalja az összes helyreállítási munkát, vagyis ha a lakás megsérült, akkor azt visszahozzák a tűz előtti állapotba, beleértve az összes bútort, készüléket és javítást.

Szintén a kártérítés összege megegyezhet a lakás forgalmi értékével, amelyet szakértői bizottság határoz meg. Vannak esetek, amikor a biztosítottnak kifizetik a lakás maradványértékét.

Ezenkívül a biztosító és a szerződő megállapodhatnak a szerződés szerinti kifizetés összegéről, figyelembe véve az összes elvégzett befejező munkát, a dokumentumok feldolgozásának költségeit és egyéb költségeket.

A biztosítási díj összege a kockázatok listájától függ, például egy lakást egyszerre lehet biztosítani tűz és árvíz ellen. Figyelembe veszik a helyiségbe telepített tűzvédelmi rendszert, annak szintjét és védettségi fokát is.

A biztosítási esemény bekövetkezte után várható kártérítés összegét veszik figyelembe. Felmérik a tűzveszély mértékét. A cég gyakran kínál kedvezményeket törzsvásárlóinak.

A biztosítási szerződés kiegészítései is történhetnek, amelyektől a biztosítási díj függ. Például egy lakástulajdonos megvédheti otthonát harmadik felek jogellenes cselekedeteitől, tűztől, robbanástól, rablástól és egyéb dolgoktól.

Lakás, ház, vidéki birtok biztosításánál az árazási elvek változatlanok maradnak, csak az a lényeg, hogy a biztosítási kötvény tartalmazhat olyan ingó vagyontárgyakat is, amelyek az épület területén találhatók, ez lehet háztartási gép, az épületben elhelyezett autó. garázs.

Kis árnyalatok

A kötvény igénylésekor ne feledje, hogy a biztosító továbbra sem érdekelt a kár megtérítésében, ezért káresemény esetén saját vizsgálatot folytat, a viták elkerülése érdekében ajánlott védekezni. :

- Mielőtt a biztosítóhoz menne, le kell fényképeznie a lakást, házat és minden olyan ingatlant, amely biztosítva lesz. Előfordul, hogy a cég nem végzi el a helyiségek előzetes vizsgálatát, ami lehetetlenné teszi a javítások meglétét vagy a berendezések és bútorok állapotának meghatározását a tűz előtt.

- Szükséges továbbá egy tűzvizsgálat beszerzése a felhatalmazott szervektől, amely megerősíti a biztosítási esemény érvényességét. A kárigény benyújtásakor a biztosító társaság igazolást kér a balesetről.

- teljes listát kell összeállítani azokról az ingatlanokról, amelyekre biztosítás vonatkozik, felszerelésekre, ruházatra, drága dísztárgyakra stb.