Finančná pomoc na pohreb

Smrť blízkeho človeka má okrem smútku a úzkosti aj materiálnu zložku. Organizácia dôstojného pohrebu a spomienky si vyžaduje značné finančné náklady, ktoré presahujú bežné náklady. Vzhľadom na nízku úroveň blahobytu priemernej rodiny nie je otázka materiálnej pomoci príbuzných pri pohrebe zbytočná.

Do systému štátom zriadených sociálnych dávok patrí príspevok na pohreb, vyplácaný v súlade s čl. 10 FZ zo dňa 12.01.1996 č.8-FZ.

Štát garantuje manželovi, blízkym príbuzným a všetkým ostatným občanom, ktorí sa skutočne postarali o pohreb, bezplatný príjem týchto služieb:

- nájdenie tela v márnici až 7 dní;

- vydanie dokumentov potrebných na pohreb;

- doručenie rakvy a jej doručenie na miesto tela;

- prevoz zosnulých na cintorín (krematórium);

- pohreb (spálenie s prenesením urny s popolom).

Bezplatné služby podľa uváženia príbuzných (iných osôb) zúčastnených na pohrebe môžu byť nahradené hotovostnou platbou vo výške zodpovedajúcej nákladom na služby. Príspevok je založený na minimálnych cenách. Horná hranica príspevku bola v roku 2008 obmedzená na 4 000 rubľov. s ročnou indexáciou. Prepočet všetkých sociálnych dávok sa vykonáva podľa všeobecného pravidla od 1. februára bežného roka na základe rastu spotrebiteľských cien. Od 1. februára 2018 je rituálny príspevok 5 701,31 rubľov.

Výška platby je upravená s prihliadnutím na územné koeficienty poskytované pre jednotlivé kraje a lokality krajiny. Napríklad v autonómnom okruhu Khanty-Mansi sa príspevok vypláca v jednej a pol veľkosti - 8551,97 rubľov. Dodatočné platby môžu byť zriadené na náklady regionálnych rozpočtov. V Moskve je príspevok 11 000,0 rubľov. a celková platba zostáva 16 701,31 rubľov. V prípade smrti účastníkov Veľkej vlasteneckej vojny a osôb s rovnakým postavením sa zoznam bezplatných služieb rozširuje. Zahrnutá je najmä bezplatná výroba a inštalácia pomníka, kvetinovej záhrady, kúpa venca. Príspevok príbuzným sa vypláca vo výške skutočne vynaložených výdavkov na základe šekov a faktúr, najviac však 26 280,0 rubľov.

Ľudia, ktorí čelia výdavkom na pohreb, vo výške 5700 rubľov. Zdá sa to smiešne, hoci zahŕňa náklady na najjednoduchšiu rakvu a náklady na dopravu. Sociálne platby za pohreb by sa mali zvýšiť a mali by sa dostať do veľkosti, ktorá zodpovedá realite. O otázke zvýšenia platieb príbuzným zosnulých na najvyššej úrovni sa zatiaľ nehovorilo. V tomto smere je na tom priaznivo Bielorusko, kde sa základná výška rituálneho príspevku rovná priemernej mesačnej mzde v krajine. Vo vzťahu k Rusku by takáto platba predstavovala v roku 2018 približne 36 000 rubľov.

Ak chcete získať pomoc, kontaktujte:

- zamestnávateľovi zosnulého, ak zosnulý pracoval (vrátane pracujúceho dôchodcu);

- zamestnávateľovi rodiča, ak je zosnulý maloletý;

- územnému odboru FSS, ak bol zosnulý nezávislým platiteľom príspevkov FSS (individuálni podnikatelia, advokáti, notári a pod.);

- miestnemu oddeleniu sociálnej ochrany, ak zosnulý nepracoval a nebol na dôchodku, ako aj v prípade narodenia mŕtveho dieťaťa;

- územnému členeniu dôchodkového fondu, ak bol zosnulý dôchodca.

Na poznámku! Financovanie dávok sa uskutočňuje na náklady federálneho rozpočtu, PF, FSS alebo rozpočtu subjektu v závislosti od kategórie zosnulého. Platba sa vykonáva v deň podania žiadosti, čo vám umožňuje okamžite vykonať potrebné a naliehavé platby súvisiace s organizáciou pohrebu.

Platby v prípade úmrtia vojenského personálu a osôb podobných kategórií sa vykonávajú spôsobom ustanoveným v osobitných príslušných zákonoch. Financovanie pohrebu účastníkov Veľkej vlasteneckej vojny sa uskutočňuje prostredníctvom mestských a okresných vojenských komisariátov.

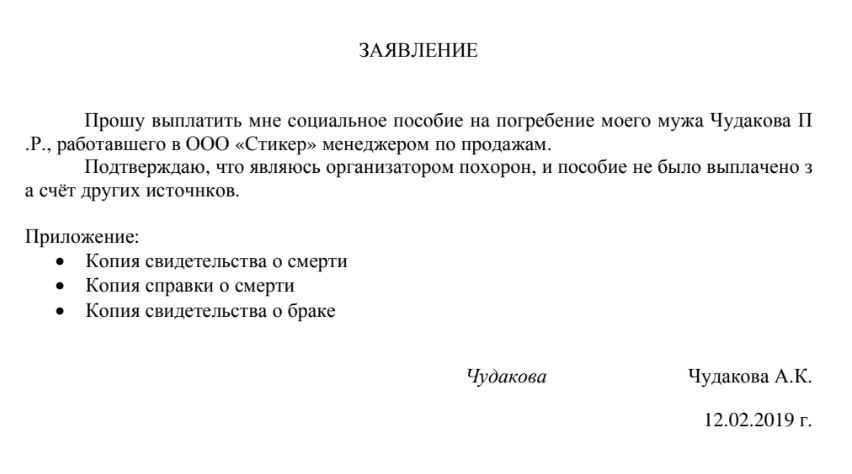

Neexistuje jediný formulár žiadosti o dávky. Príslušné štruktúry môžu ponúkať svoje vlastné formy. Ako príklad môžete ponúknuť toto.

- úmrtný list (originál);

- úmrtný list (kópia);

- dokumenty potvrdzujúce príbuzenstvo (kópie, ak sú k dispozícii);

- pracovná kniha (kópia, výpis) - pre zosnulého, ktorý nemal prácu;

- dôchodková kniha (kópia) - pre zosnulého dôchodcu;

- doklad potvrdzujúci postavenie platiteľa príspevkov do FSS (kópie osvedčenia o registrácii jednotlivého podnikateľa, osvedčenie právnika, osvedčenie od FSS atď.);

- iné dokumenty v závislosti od špecifík situácie.

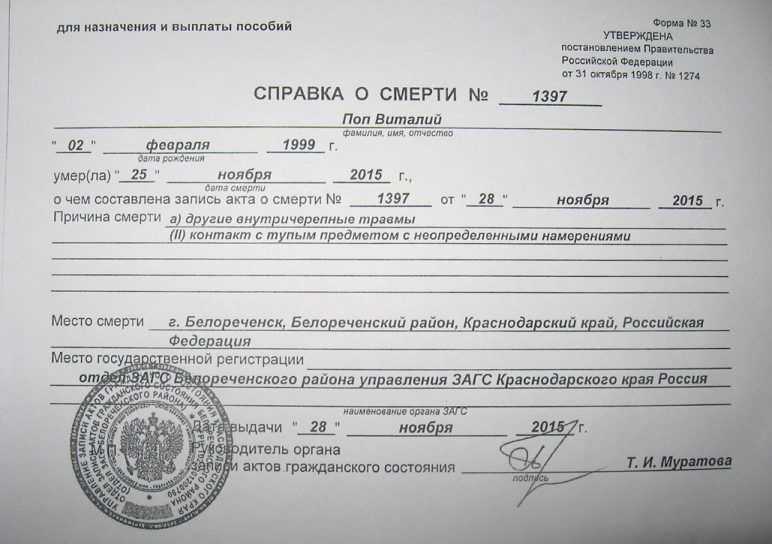

Na poznámku!Úmrtný list tlačivo 33 je doklad vydávaný matričným úradom na základe lekárskeho potvrdenia o úmrtí osobitne na poberanie dávok štátneho pohrebu.

Právna úprava tiež počíta s bezpodmienečným právom zamestnanca na ďalšie neplatené voľno v trvaní až piatich dní v prípade úmrtia blízkeho príbuzného. V pracovnom práve je pojem blízkych príbuzných podobný pojmu v rodinnom práve a zahŕňa:

- manžel (y);

- deti, rodičia;

- starí rodičia, vnúčatá.

Okrem toho sa pri výpočte dane z príjmu fyzických osôb poskytujú zanedbateľné daňové výhody pri poskytovaní materiálnej pomoci pri pohrebe poskytnutej zamestnávateľom (otázkou zdaňovania sa budeme podrobnejšie zaoberať v príslušnej časti). Žiaľ, všetky povinné štátne záruky a kompenzácie sú obmedzené na toto.

Finančná pomoc pri práci

Hmotná podpora v prípade úmrtia zamestnanca alebo jeho blízkeho príbuzného sa poskytuje výlučne na základe dohody so zamestnávateľom alebo na základe jeho dobrovoľného rozhodnutia. Financovanie takýchto platieb sa uskutočňuje na úkor zisku podniku, preto je pre zamestnancov vo verejnom sektore ťažké získať pomoc, ak sa takéto výdavky nezohľadňujú pri zostavovaní ročného rozpočtu. Je možné, že pomoc môže byť poskytnutá z tzv. „čiernej“ pokladne podniku alebo vo forme odmeny uplatnenému zamestnancovi.

Možnosť úhrady nákladov na pohreb je bežnou podmienkou kolektívnych zmlúv. Postup a podmienky poskytovania pomoci, výška podpory je určená v samotnom zákone. Kolektívna zmluva zvyčajne obsahuje nasledovné znenie:

- finančná pomoc sa poskytuje, ak je podnik finančne schopný uskutočniť platbu;

- platba sa vypláca blízkym príbuzným zosnulého zamestnanca alebo samotnému zamestnancovi v prípade úmrtia jeho blízkeho príbuzného, okruh príbuzných sa dohodne;

- platba sa uskutočňuje na základe žiadosti;

- vyplatenie materiálnej pomoci zamestnancovi v súvislosti so smrťou blízkych osôb sa vykonáva bez neuhradených disciplinárnych sankcií.

Finančná podpora môže byť uvedená v miestnych dokumentoch zamestnávateľa - Predpisy, Pravidlá atď. Teoreticky môže byť povinnosť vyplatiť príbuzným určitú sumu v prípade smrti ustanovená pracovnou zmluvou. Pomoc sa môže poskytnúť aj bývalým zamestnancom, ktorí odišli do dôchodku. Ak v podniku pôsobí odborový orgán, úmrtné možno realizovať okrem iného aj na úkor odborových prostriedkov. Formulár žiadosti si môžete pozrieť tu.

Ak neexistuje schválený všeobecný postup poskytovania pomoci, zamestnanec alebo jeho blízki príbuzní sa môžu obrátiť na zamestnávateľa individuálne. Vzácny manažér úplne odmietne živiť rodinu zosnulého zamestnanca. Aj v ťažkej finančnej situácii v podniku možno poskytnúť pomoc zabezpečením dopravy na prepravu rakvy a ľudí, závodnej jedálne na pietnu spomienku, zhotovením pamätníka a plotu s využitím existujúceho vybavenia atď.

Finančná pomoc z iných zdrojov

Tradične najbližší príbuzní spoločne prispievajú na náklady na pohreb a spomienku. Podporu poskytujú priatelia a kolegovia zosnulého. V sovietskych časoch bol zvyk zbierať malé sumy od obyvateľov vchodu alebo domu, v ktorom zosnulý žil.

V kritických situáciách môžu občania patriaci do sociálne nechránených kategórií alebo s právom na doplnkovú sociálnu podporu a starostlivosť (veľkočlenné rodiny, osamelé matky, nízkopríjmové a pod.) požiadať územné odbory sociálnej ochrany o núdzovú neúčelovú finančnú pomoc.

Pochovávanie na náklady štátu

V prípade absencie príbuzných alebo totožnosti zosnulého, ako aj v prípadoch, keď sa nikto nechcel postarať o pohreb, postup vykonávajú špecializované služby (zvyčajne obecné rituálne podniky alebo podobné štruktúry na miestnej úrovni).

V takýchto prípadoch štát zabezpečí platbu za nasledujúce služby a dodávky:

- nájdenie tela v márnici;

- dokumentovanie;

- obliekanie tela vrátane nákupu potrebného oblečenia (zvyčajne sa kupuje najlacnejšia uniforma zdravotníkov alebo pracovníkov potravinárskeho priemyslu - nohavice, bunda, jednorázové papuče);

- poskytnutie rakvy (berie sa do úvahy jednoduchá rakva s papierovým čalúnením);

- prevoz zosnulých na cintorín (krematórium);

- kopanie hrobu, pohreb.

Financovanie takýchto pohrebov sa uskutočňuje na úkor zdrojov, z ktorých sa vyplácajú dávky. Maximálna výška výdavkov by nemala presiahnuť výšku dávok vyplácaných príbuzným a iným osobám vo všeobecnosti.

Video - Príspevok na pohreb

Zdaňovanie a poistné

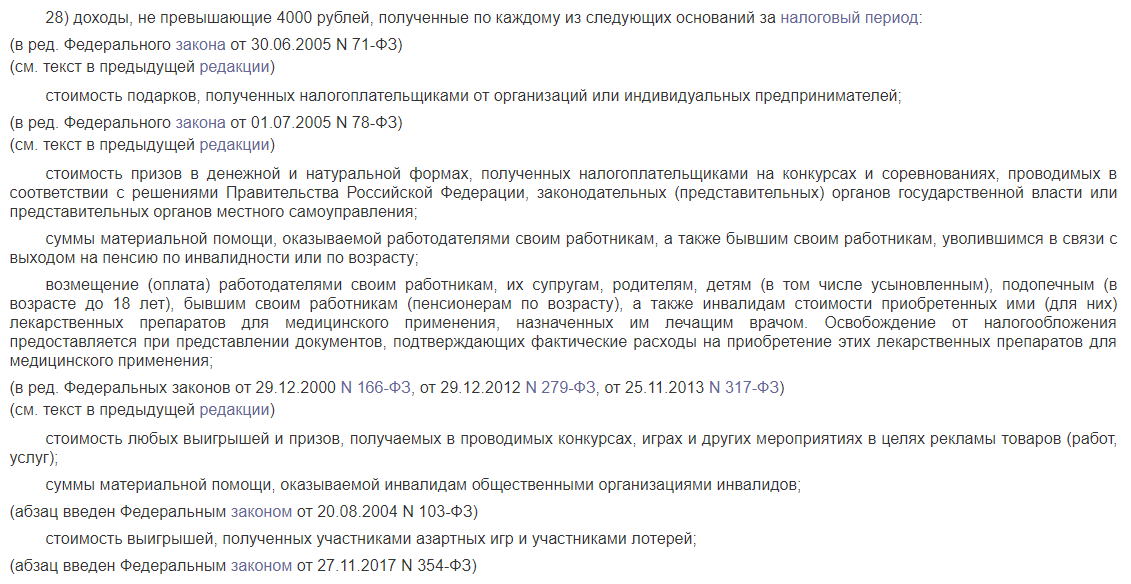

Štátny príspevok na pohreb sa nezdaňuje (, list Ministerstva financií zo dňa 18.04.2012 č. 03-04-06 / 8-118). Hmotná podpora poskytovaná zamestnávateľom zamestnancovi v súvislosti so smrťou blízkej osoby sa na účely zdaňovania fyzických osôb považuje za príjem a podlieha dani z príjmu fyzických osôb od sumy presahujúcej 4 000 rubľov. (§ 28 § 217 daňového poriadku list Ministerstva financií zo dňa 15.12.2016 č. BS-4-11/24064@).

Pomoc pri pohrebe by sa nemala zamieňať s poistnými platbami podľa zmlúv OSAGO, úrazovým poistením a poistením smrti a pod. a náhradami vyplatenými v prípade výnimočných alebo extrémnych udalostí (keď ľudia zomierajú v dôsledku teroristických útokov, prírodných katastrof, požiarov, výbuchov a pod.).

V súlade s tým by sa takáto platba mala prejaviť v certifikáte 2-NDFL. Nariadením Federálnej daňovej služby Ruskej federácie zo dňa 10. septembra 2015 č. ММВ-7–11/387@ sa ustanovujú tieto osobitné kódy príjmov a zrážok, ktoré sa odrážajú v dokumentoch na vykazovanie dane z príjmov fyzických osôb:

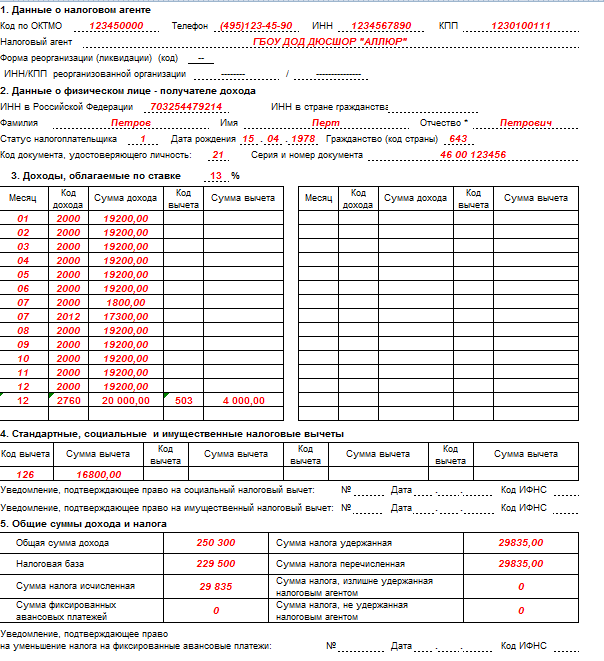

- kód príjmu 2760 - hmotná výpomoc zamestnancom od zamestnávateľa;

- kód zrážky 503 - zrážka (4 000 rubľov) zo sumy materiálnej pomoci vyplatenej zamestnancovi zamestnávateľom.

Ako príklad uvedieme vyplnený formulár 2-NDFL pre zamestnanca GBOU DOD DYUSSHOR „Allur“, ktorý v decembri dostal asistenciu na náklady zamestnávateľa.

Materiálna pomoc zamestnávateľa zamestnancovi v súvislosti s úmrtím jeho rodinných príslušníkov sa vzťahuje na cielené platby vylúčené zo základu na výpočet príspevkov do fondov (odsek 3, odsek 1, článok 20.2 č. 125-FZ a odsek 3, odsek 1, článok 422 daňového poriadku Ruskej federácie).