Tulekahjukindlustus

Tulekahju on tragöödia iga inimese jaoks. On olukordi, kus tuli neelab absoluutselt kõike, mida omanikud on aastaid kaitsnud. Hädaolukorra tekkimist on võimatu ette ennustada, seega on vara tulekindlustus suurepärane võimalus saada kindlustunnet tuleviku suhtes.

Kindlustuse põhimõtted

Maja või korteri kindlustamist peetakse vabatahtlikuks vormiks. Seadusandlus näeb ette ka kohustusliku tulekindlustuse, kuid see ei kehti eraisikute vara kohta, nii et kui pole soovi poliisi teha, siis on see täiesti seaduslik ega too kaasa haldusvastutust.

Tulekahjukindlustus on ainus võimalus saada hüvitist tulekahju, plahvatuse, pikselöögi või tulekahju põhjustanud varale kukkunud lennuki või muu eseme põhjustatud kahju eest. See võimalus võimaldab teil säilitada oma materiaalset rikkust ka ettenägematu tragöödia korral ning korteriomanik ei pea mõtlema, mida nüüd teha ja kus elada, mis juhtub peaaegu alati tulekahju ajal.

Tulekahju vastu saate kindlustada:

- mis tahes kinnisvara, korter, maja, ettevõte, kauplus jne;

- kinnisvara viimistlusremont;

- seadmed organisatsioonides ja ettevõtetes;

- mööbel ja kõik seadmed, mis ruumis asuvad;

- tootmistooted või müüdavad kaubad.

See tähendab, et kindlustuslepingus saab ette näha mitte ainult korterile endale tekitatud kahju hüvitamise, vaid nõuda ka kogu tulekahju ajal ruumides sees olnud soetatud vara maksumuse, isegi seinte tapeedi maksumuse hüvitamist.

Järelduste protseduur

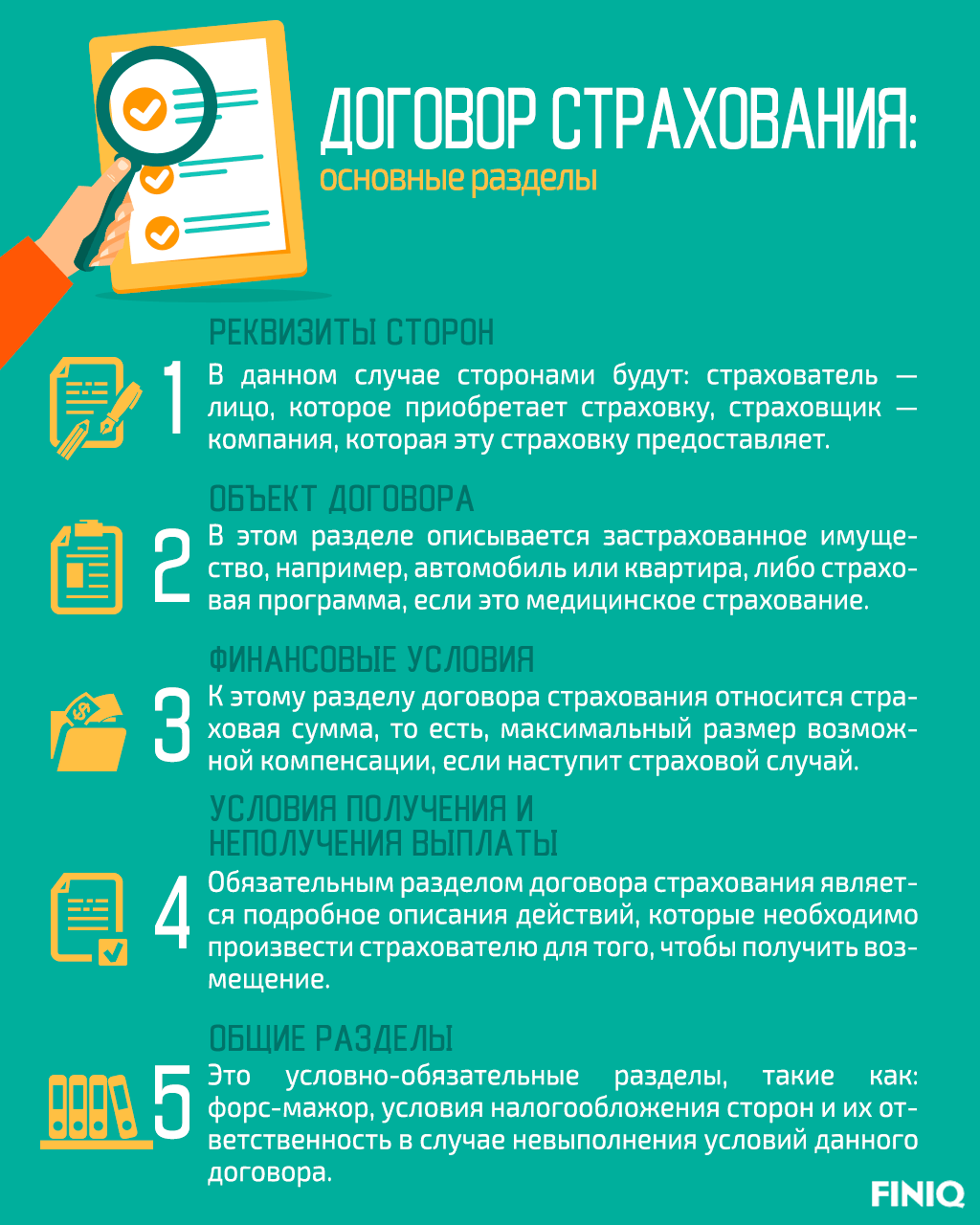

Kindlustusleping on dokument, mis määrab poolte kohustused vara tulekahju vastu kindlustamisel. Dokumendis on märgitud kogu vara, mis kuulub tulekahju korral rahaliselt hüvitamisele. Leping sisaldab hüvitise suurust kindlustusolukorra korral ja piiranguid vara kasutajatele.

Dokument on kirjalik, mis tahes muul kujul dokument on kehtetu ega oma juriidilist jõudu. Maja või korteri kindlustamine toimub omaniku soovil ja see ei ole kohustuslik protseduur. Menetlust võib läbi viia organisatsioon, kellel on selleks luba ja litsents vastavalt kehtivatele õigusaktidele.

Mida peaks poliitika sisaldama:

- lepingu nimi;

- kindlustusandjana teenuseid osutava ettevõtte täielik juriidiline nimi, aadress ja konto;

- Kinnistu omaniku täisnimi, elukoht ja kontaktandmed;

- kindlustusobjekti märge: maja või korter;

- kindlustussumma;

- kindlustusriski kirjeldus;

- sissemakse suurus ja selle ettevõtte kontole laekumise kord;

- lepingu kehtivusaeg;

- dokumendis muudatuste tegemise kord;

- lepingu lõpetamise kord;

- Soovi korral saab teenuste osutamisel sisse viia spetsiifilisi tingimusi ja täiendusi;

- dokument on kinnitatud poolte allkirjade ja organisatsiooni pitseriga.

Põhidokumentide pakett sisaldab: poliitikat, tingimusi ja reegleid.

Kahju hüvitamisest keeldumise juhtumid

Pärast tulekahju toimumist viivad kindlustusinspektorid läbi uurimise, mis aitab välja selgitada tulekahju põhjuse ja tekitatud kahju ulatuse. Õigusaktid näevad ette juhud, mil kindlustusandjal jääb õigus keelduda koduomanikule kahju hüvitamisest.

Keeldumise põhjused:

Leping muutub kehtetuks

Tasub arvestada, et maja või korteri kindlustusel on kehtivusaeg, selle aja möödudes muutub dokument kehtetuks ja selle vastu kahjunõudeid esitada ei saa. Samuti on teatud olukordi, kus leping muutub automaatselt kehtetuks.

Levinumad lepingu likvideerimise juhtumid:

- kui kindlustusselts on litsentsist ilma jäetud;

- kindlustusvõtja surma korral;

- kui ettevõte on kindlustusvõtjale tekitatud kahju juba hüvitanud;

- kohustusliku maksega viivitamise tõttu;

- Tribunali otsusega.

Kohtuotsusega võidakse leping kehtetuks tunnistada, kui huvitatud isik üritas kindlustada vara, mis oli juba tulekahjus kannatada saanud. Samuti kaotab leping oma juriidilise jõu, kui kindlustatud vara konfiskeeriti kohtuotsusega.

Kindlustusmaksete suurus ja hüvitise suurus

Lepingu sõlmimise käigus võidakse arvestada erineva suurusega hüvitist, kuid see tuleb alati korteri või maja maksumusest. Mõnikord sisaldab hüvitise summa ka kõiki taastamistöid, st kui korter sai kahju, tuuakse see tagasi põlengueelsele kujule koos kogu mööbli, tehnika ja remondiga.

Samuti võib hüvitise suurus olla võrdne korteri turuväärtusega, mille määrab ekspertkomisjon. On aegu, kus kindlustusvõtjale makstakse kodu jääkväärtus.

Samuti saavad kindlustusandja ja kindlustusvõtja kokku leppida lepingujärgse makse suuruse, võttes arvesse kõiki tehtud viimistlustöid, dokumentide vormistamise maksumust ja muid kulutusi.

Kindlustusmaksete suurus sõltub riskide loetelust, näiteks saab korterit korraga kindlustada tulekahju ja üleujutuse vastu. Samuti võetakse arvesse ruumi paigaldatud tuletõkkesüsteemi, selle taset ja kaitseastet.

Arvesse võetakse pärast kindlustusjuhtumi toimumist oodatava kahjuhüvitise suurust. Hinnatakse tuleohu astet. Ettevõte pakub oma püsiklientidele sageli allahindlusi.

Samuti võidakse kindlustuslepingusse teha täiendusi, millest sõltub kindlustusmakse suurus. Näiteks saab korteriomanik kaitsta oma kodu kolmandate isikute õigusvastase tegevuse, tulekahju, plahvatuse, röövimise ja muu eest.

Korteri, maja või maakinnistu kindlustamisel jäävad hinnakujunduspõhimõtted samaks, ainult et kindlustuspoliis võib hõlmata ka vallasvara, mis asub hoone territooriumil, selleks võivad olla kodumasinad, majas asuvad autod. garaaž.

Väikesed nüansid

Poliisi taotlemisel tuleb meeles pidada, et kindlustusteenus ei ole endiselt huvitatud kahju hüvitamisest, mistõttu viib kahju tekkimisel läbi oma uurimise, vaidluste vältimiseks on soovitatav end kaitsta. :

- Enne kindlustusandja juurde minekut tuleb pildistada korter, maja ja kogu vara, mis kindlustatakse. Mõnikord ei tee ettevõte ruumide eelkontrolli, mistõttu ei ole võimalik enne tulekahju tuvastada remondi olemasolu või seadmete ja mööbli seisukorda.

- Samuti on vaja hankida volitatud asutustelt tulekahju uuring, mis kinnitab kindlustusjuhtumi kehtivust. Kahjunõude esitamisel nõuab kindlustusselts õnnetuse kohta tõendit.

- on vaja koostada täielik nimekiri kindlustatavast varast, varustusest, riietest, kallitest dekoratiivesemetest jne.