Внутреннее перемещение объектов нефинансовых активов. Новые формы первичных документов. Отражение действий в бумаге

Согласно уточнениям, внесенным Приказом № 25н, счет 101.00 "Основные средства" применяется для учета объектов основных средств, находящихся как в эксплуатации, так и в запасе, на консервации, сданных в аренду, а также для учета имущества казны Российской Федерации.

Введено понятие "Балансовая стоимость" для основных средств и нематериальных активов:

- · Балансовой стоимостью основных средств является их первоначальная стоимость с учетом изменений в случаях переоценки, достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств;

- · Балансовой стоимостью нематериальных активов является их первоначальная стоимость с учетом модернизации, частичной ликвидации и переоценки объектов нематериальных активов.

В связи с введением понятия "Балансовая стоимость" расчет годовой суммы начисления амортизации основных средств и нематериальных активов производится линейным способом исходя из балансовой стоимости объектов основных средств и нематериальных активов.

Перемещение нефинансовых активов между государственными и муниципальными учреждениями является безвозмездным получением (передачей), однако порядок учета и стоимость, по которой принимаются к учету объекты нефинансовых активов при таком перемещении, отличаются от порядка, применяемого при безвозмездном получении (передаче) имущества от организаций и физических лиц.

Согласно Приказу № 25н безвозмездная передача объектов основных средств и нематериальных активов между учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета, между учреждениями, разных уровней бюджетов, а также между учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета, а также государственным и муниципальным организациям (далее ведомственное перемещение), осуществляется по балансовой стоимости объекта с одновременной передачей суммы начисленной на объект амортизации.

В новой редакции Инструкции по бюджетному учету приведены также бухгалтерские записи по ведомственному перемещению объектов основных средств и нематериальных активов, как по списанию с баланса, так и по принятию на баланс. Аналогичные записи были даны в письме Федерального казначейства от 29.12.2005 г. № 42-7.1-01/2.2-397. Однако, если в указанном письме поступление основных средств (нематериальных активов) предлагается отражать по дебету счета 101.00 "Основные средства" (102.00 "Нематериальные активы") в корреспонденции со счетом 304.04.000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств" (401.01.180, 401.01.151), то в новой редакции Инструкции по бюджетному учету поступление основных средств (нематериальных активов) отражается в общем порядке - сначала делается запись по дебету счета 106.01 "Капитальные вложения в основные средства" (106.02 "Капитальные вложения в нематериальные активы") в корреспонденции с указанными счетами и только затем основное средство (нематериальный актив) принимается к учету на счет 101.00 "Основные средства".

В "Бухгалтерии для бюджетных учреждений, редакция 6" при поступлении НФА от другого учреждения предусмотрено принятие основного средства (НМА) как предварительно на счет 106.01 (106.02), так и сразу на счет 101.00 (102.00).

Уточнен также порядок определения срока полезного использования объектов нефинансовых активов, полученных безвозмездно. Срок полезного использования определяется:

- · для объектов, полученных от учреждений, состоящих на бюджетах бюджетной системы Российской Федерации и от государственных и муниципальных учреждений - с учетом сроков фактической эксплуатации и ранее начисленной суммы амортизации;

- · для объектов, полученных от иных юридических и физических лиц - исходя из рыночной стоимости объекта и сроков эксплуатации, установленных комиссией учреждения.

У многих бухгалтеров возникали вопросы, на какие основные средства следует начислять амортизацию, а на какие - нет. В новой редакции Инструкции по бюджетному учету теперь четко сказано, что амортизация не начисляется на объекты основных средств и нематериальных активов стоимостью до 1000 рублей включительно, а так же на драгоценности, ювелирные изделия и библиотечный фонд, независимо от стоимости.

Введен новый счет 104.07 "Амортизация прочих основных средств" для учета амортизации основных средств, учитываемых на счете 101.09 "Прочие основные средства".

Примечание: Ранее для учета амортизации прочих основных средств применялся счет 104.06 "Амортизация производственного и хозяйственного инвентаря". При переходе на редакцию 6 "Бухгалтерии для бюджетных учреждений" суммы амортизации по прочим основным средствам, накопленные на счете 104.06 "Амортизация производственного и хозяйственного инвентаря", будут перенесены автоматически на счет 104.07 "Амортизация прочих основных средств".

Общую сумму амортизации, начисленную за отчетный месяц по основным средствам и нематериальным активам, теперь следует отражать в Журнале операций по выбытию и перемещению нефинансовых активов .

Примечание: Для того чтобы записи по начислению амортизации отражались в отчете "Журнале операций по выбытию и перемещению нефинансовых активов", в плане счетов "Бухгалтерии для бюджетных учреждений" необходимо установить номер журнала операций "7" у конечных субсчетов счета 104.00 "Амортизация".

У бухгалтеров возникало много вопросов о применении п. 6 (34) Инструкции № 70н "Учреждения проводят переоценку стоимости объектов основных средств (нематериальных активов), за исключением активов в драгоценных металлах, по состоянию на начало отчетного года…". Многие из них посчитали, что переоценку следует проводить ежегодно. В новой редакции Инструкции по бюджетному учету прямо сказано, что сроки и порядок переоценки основных фондов устанавливаются Правительством РФ. Уточнены также бухгалтерские записи по отражению результатов переоценки.

Исключен п. 18, предписывавший вести учет основных средств в полных рублях . При принятии к учету основных средств на счет 101.00 теперь не нужно будет делать бухгалтерские записи по отнесению сумм копеек на счет 401.01.280 "Прочие расходы". Действительно, это лишние бухгалтерские записи, засоряющие учет, поскольку в балансе основные средства показываются по остаточной стоимости, то есть за вычетом начисленной амортизации, учет которой ведется с копейками. При наличии программных продуктов для бюджетного учета исчисление нормы амортизации от стоимости основного средства (нематериального актива), выраженной в рублях и копейках, не представляет проблемы.

Как положительный момент следует отметить отражение внутреннего перемещения (из подразделения в подразделение, от одного материально ответственного лица к другому) нефинансовых активов на счетах бюджетного учета . Внутреннее перемещение объектов основных средств между материально ответственными лицами в учреждении отражается по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010101310, 010102310, 010103310, 010104310, 010105310, 010106310, 010107310, 010108310, 010109310) и кредиту соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010101310, 010102310, 010103310, 010104310, 010105310, 010106310, 010107310, 010108310, 010109310). Аналогичные записи приведены для нематериальных активов и материальных запасов. При отражении внутреннего перемещения на счетах бюджетного учета обеспечивается равенство данных аналитического и синтетического учета, таким образом повышается достоверность данных бюджетного учета.

По счетам учета нефинансовых активов в "Бухгалтерии для бюджетных учреждений редакция 6" ведется аналитический учет в разрезе инвентарных (номенклатурных) объектов, материально ответственных лиц, мест хранения и видов движения нефинансовых активов. Для этого применяются субконто "Основные средства" ("Номенклатура"), "Виды движения НФА" и "Центры материальной ответственности". Справочник "Центры материальной ответственности" определяет материально ответственное лицо и подразделение, за которым закреплен НФА (место хранения НФА).

Списание объектов основных средств, стоимостью до 1000 руб. включительно, при передаче в эксплуатацию теперь следует отражать на счете 040101271 "Расходы на амортизацию основных средств и нематериальных активов", вместо применяемого ранее счета 040101172 "Доходы от реализации активов". И соответственно в качестве первых 17 разрядов надо указывать код по функциональной классификации расходов (п. 21 измененной Инструкции № 70н).

Приказом № 25н мягкий инвентарь и посуда переведены из состава основных средств в материальные запасы. Посуда, учитываемая ранее на счете 101.06 "Производственный и хозяйственный инвентарь", теперь учитывается на счете 105.06 "Прочие материальные запасы". Мягкий инвентарь со счета 101.08 переведен на счет 105.05 "Мягкий инвентарь".

Примечание: Перевод мягкого инвентаря со счета 101.08 на счет 105.05 "Мягкий инвентарь" будет выполнен автоматически. Для автоматического перевода посуды со счета 101.06 на счет 105.05 в релизе 7.70.516 в справочник "Основные средства" "Бухгалтерии для бюджетных учреждений редакция 5" введен новый реквизит - флажок "Посуда". Флажок следует включить в карточках основных средств, являющихся посудой.

На счете 105.06 "Прочие материальные запасы" также как и ранее (по Приказу Минфина России от 30.12.1999г. № 107н) учитывается книжная, иная печатная продукция, в том числе печатная сувенирная продукция, предназначенная для продажи, кроме библиотечного фонда.

В Приложении 1 "Корреспонденция счетов бюджетного учета в бюджетном учреждении" (п. 10) приведены записи по реализации объектов ОС, НПА и НМА, однако в п.10 не учтены особенности реализации имущества, приобретенного за счет бюджетных средств, отраженные в письмах Федерального казначейства России от 13.12.2005 г. № 42-7.1-01/2.2-371 и от 30.12.2005 г. № 42-7.1-01/2.2-404.

Важное уточнение внесено в порядок определения стоимости списания материальных запасов : списание (отпуск) материальных запасов может производиться по фактической стоимости каждой единицы или по средней фактической стоимости.

Оценка материальных запасов по средней фактической стоимости производится по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся, соответственно, из средней фактической стоимости и количества остатка на начало месяца, и поступивших запасов в течение данного текущего месяца на дату списания (отпуска).

Как уже неоднократно отмечалось, Инструкция по бюджетному учету ориентирована исключительно на автоматизированную обработку информации. При использовании компьютера можно вычислять фактическую (балансовую) стоимость нефинансового актива на любой момент времени, поэтому логично применять при списании материальных запасов (МЗ) именно скользящую (текущую) среднюю стоимость, алгоритм расчета которой и приведен в новой редакции Инструкции по бюджетному учету.

Примечание: В "1С:Бухгалтерии для бюджетных учреждений" изначально применяется принцип списания "по скользящей средней стоимости". Документы по списанию (перемещению) МЗ, включенные в типовую конфигурацию, предполагают списание по фактической средней цене на момент списания, рассчитываемой как

СЦ=(СНД + ДО - КО)/(СНДн + Дон - Кон) ,

где СНД - сальдо на начало месяца, в денежном выражении; ДО, КО - приход и расход с начала месяца до даты расходного документа, в денежном выражении;

СНДн - сальдо на начало месяца, в натуральном выражении;

ДОн, КОн - приход и расход с начала месяца до даты расходного документа, в натуральном выражении.

Оценка отпущенных материалов по себестоимости каждой единицы запаса обычно применяется в случае, если используемые запасы не могут обычным образом заменять друг друга или подлежат особому учету (драгоценные металлы, драгоценные камни, радиоактивные вещества и тому подобное). Если необходимо списывать МЗ только по цене приобретения, на одноименные МЗ разной стоимости следует создавать разные элементы в справочнике.

Много вопросов возникало с оприходованием материальных запасов, которые приобретались по статьям экономической классификации расходов, отличным от 340 "Приобретение материальных запасов", например, конверты приобретаются по статье 221 "Услуги связи". Также при формировании фактической стоимости МЗ необходимо было относить на счет 105.00 "Материальные запасы" различные статьи расходов, что не очень удобно.

Теперь поступление в учреждение и оприходование материальных запасов можно отражать в зависимости от того, каким образом оформлены затраты на их приобретение. Если фактическая стоимость складывается из различных видов расходов (покупная стоимость МЗ, доставка, приведение в состояние, пригодное к использованию), подтверждаемых несколькими документами (договора, счета), для ее формирования используется счет 106.04 "Изготовление материалов, готовой продукции (работ, услуг)". В противном случае (один документ), оприходование производится как и до внесения изменений в Инструкцию, на счет 105.00 "Материальные запасы".

Примечание: Такая же методика применяется в "Бухгалтерии для бюджетных учреждений" редакция 5. При покупке МЗ по коду 340 применяется документ "Поступление МЗ", при покупке МЗ или оплате расходов по коду, отличному от 340, применяется документ "Услуги сторонних организаций". После того как фактическая стоимость МЗ сформирована на счете 106.04, производится принятие МЗ к учету документом "Поступление МЗ" в корреспонденции со счетом 106.04. В "Бухгалтерии для бюджетных учреждений" редакция 6 для принятия к учету МЗ, фактическая стоимость которых была сформирована на счете 106.04, применяется новый документ "Принятие МЗ к учету" (по аналогии с порядком учета основных фондов).

В новой редакции Инструкции по бюджетному учету приведен полный перечень бухгалтерских записей по движению готовой продукции . Однако, вопрос по учету МЗ по продажной стоимости для целей розничной торговли, так и остался не раскрытым.

Следует также отметить, что и в новой редакции Инструкции по бюджетному учету не определен порядок изменения первых 17 разрядов счета бюджетного учета при внесении изменений в бюджетную классификацию. Например, основные средства, по определению, используются более 12 месяцев. При изменении бюджетной классификации могут измениться основные статьи расходов бюджетного учреждения. Что делать со счетами по упраздненным КБК? Вопрос так и остался без ответа.

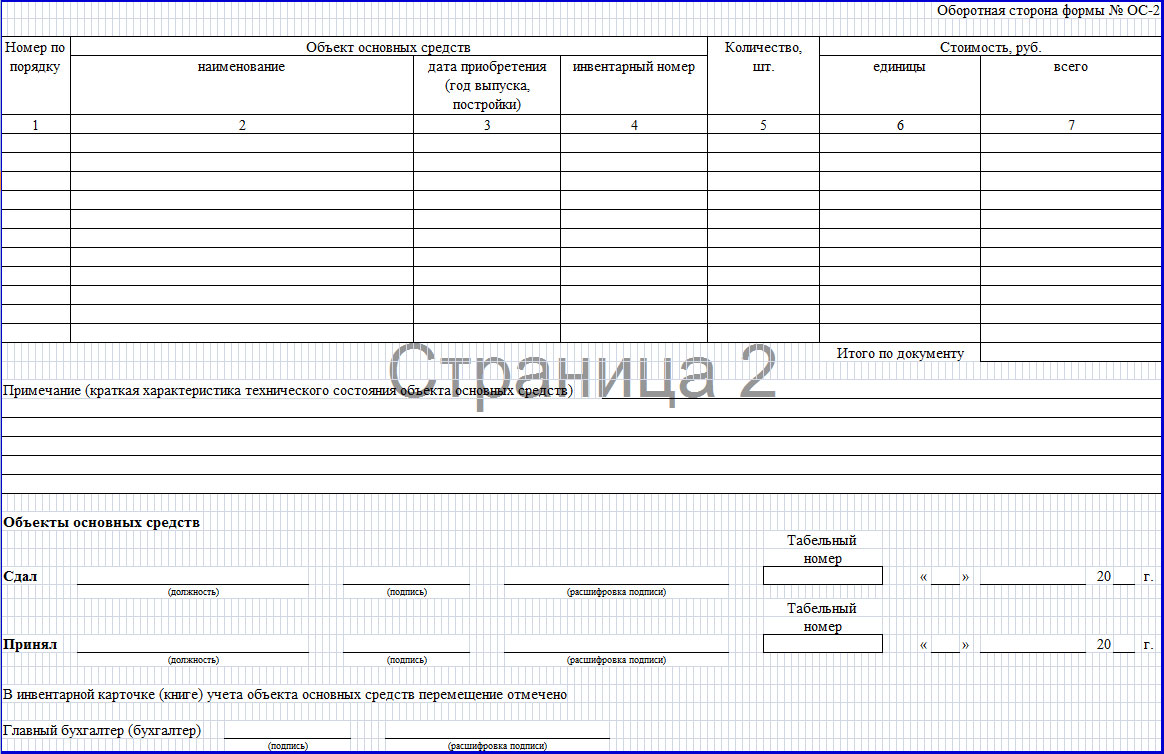

В процессе перемещения имущества, которое является частью основных средств, между подразделениями одной фирмы оформляется накладная по форме ОС-2. Для каждого из передаваемых объектов имущества форма заполняется отдельно. Сотрудник, являющийся непосредственным участником процесса передачи объекта, ответственен за оформление накладной.

Документ должен быть заполнен в трех экземплярах. Первый остается у материально-ответственного лица (МОЛ), осуществляющего передачу. На этом экземпляре обязательно ставится подпись субъекта, принимающий имущество.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО !

У принимающей стороны остается второй экземпляр накладной с подписью передающего. Третий экземпляр должен содержать подпись обеих сторон и передается в бухгалтерию сотрудником, вносящим необходимые данные для инвентарной карточки ОС-6.

Главные детали процедуры

Назначение и нормативы документа

Накладная на внутреннее перемещение объектов подтверждает факт передачи имущества, что позволяет осуществить списание и приход ценностей в . Основанием становится содержание в документе полной информации об участниках факта передачи и параметрах объекта.

К непременным реквизитам, которые содержит любая накладная относят:

- перечень всех сторон, принимающих участие в процедуре;

- вид передаваемого объекта и его характеристики;

- количество и цену передаваемого имущества;

- подписи и перечень всех ответственных лиц;

- сопутствующую документацию.

В зависимости от типа проводимой операции возможно внесение дополнительных реквизитов без изменения либо исключения обязательных. Допускается использование унифицированных форм документов, которые были утверждены постановлением Госкомстата №132 или самостоятельно разработанных шаблонов с сохранением обязательной информации

Федеральным законом №402 определяются обязательные реквизиты, которые должны присутствовать в первичном документе. В случае несоблюдения этой нормы в принятие документа к учету будет отказано.

Методические рекомендации, принятые Письмом Роскомторга №1-794/32-5 от 10.07.1996 подтверждается необходимость оформления перемещения имущества товаросопроводительной документацией. Оформляется накладная материально ответственным лицом в процессе передачи.

Характеристика формы

В зависимости от передаваемого имущества могут быть использованы такие унифицированные формы, как ТОРГ-13 и ОС-2. ТОРГ-13 применяется в случае передачи товаров или материалов компании. ОС-2 используют когда требуется перемещение основных средств. В отличие от ОС-2, накладная ТОРГ-13 требует всего двух копий и не нуждается в строгой форме заполнения.

Документ является действительным в случае передачи любым МОЛ или подразделением. Форма является гарантом перемещения товара другому субъекту. Чаще всего такой документ заполняется до передачи или во время нее.

Бланк накладной на внутреннее перемещение объектов:

Образец заполнения

Накладная на внутреннее перемещение объектов ОС-2 оформляется в трех экземплярах. Первый достается субъекту, выполняющему оформление перемещения, второй — принимающему, а третий направляется в бухгалтерию. Шапка, расположенная с лицевой стороны документа заполняется информацией, включающей наименование фирмы, сдатчика и приемщика, коды по ОКУД и , также вносится дата, когда происходило заполнение и порядковый номер.

В основной части акта ОС-2 присутствует таблица, содержащая следующие пункты:

- номер ОС;

- название имущественного объекта;

- дата передачи;

- инвентарный номер;

- количество передаваемых объектов;

- цена одной единицы;

- общая стоимость.

Под таблицей располагаются строки, где фиксируется техническая информация о состоянии передаваемого имущества. После, располагаются подписи сторон, их расшифровка, должность каждого из МОЛ, номер табеля и дата. Форма ОС-2 должна быть подписана главным бухгалтером.

Советы по содержанию накладной на внутреннее перемещение объектов

Перемещение внутри организации не относится к реализации, поскольку не выполняется перехода прав собственности. Допускается как самостоятельная разработка и утверждение документа, так и использование унифицированной формы.

В случае, когда подразделение не выделено на отдельный баланс, допускается использование формы ОС-2. В противном случае этой формы будет недостаточно, значит лучше разработать и утвердить свою форму.

Информация о факте перемещения объектов необходимо внести в инвентарную курточку ОС-6 передаваемого ОС (в случае использования унифицированной формы).

В случае выделения ОП на отдельный баланс совместно с накладной принимающий должен получить документы:

- в соответствие с формой ОС-1, оформляемый во время поступления;

- полный комплект технической документации.

Отражение факта передачи объекта в бухгалтерском учете осуществляется в зависимости от выделения ОП на отдельный баланс. Если подразделение выделено на отдельный баланс, то перемещение отражается при помощи счета «внутрихозяйственные расчеты» (субсчет «Расчеты по выделенному имуществу»).

В случаях, когда подразделение не выделено на отдельный баланс ведется аналитический учет с использованием счета «Основные средства». Если подобная аналитика не ведется, то допускается не вносить перемещение в бухгалтерский учет.

Расходы, которые возникли в процессе перемещения имущества в бухгалтерском учете относят к производственным затратам подразделения. Для подсчета налога на прибыль, расходы, которые были связаны с перемещением имущества, принято относить к прочим и подтверждать актом о выполненных работах.

Если работы по перемещению проводились собственными силами, то составляется бухгалтерская справка с приложением накладных на используемые материалы, ведомости начисления заработной платы, путевых листов и т. д. Входной НДС по работам, которые были выполнены сторонними компаниями, необходимо принять к вычету, опираясь на счет-фактуры.

Образец заполнения накладной на внутреннее перемещение объектов:

Отражение действий в бумаге

То как учитывать передвижение объекта зависит от наличия отдельного баланса у обособленного подразделения.

В случае, когда подразделение на общем балансе, необходимо выполнение следующих проводок: Д01, субсчет ОП-2 – К01, субсчет ОП-1 – основные средства перемещаются из передающего подразделения принимающему. Затем, перемещаются : Д02, субсчет ОП-1 – К02, субсчет ОП-2.

В случае, когда подразделение на отдельном , то следует выполняются следующие проводки: Д79, субсчет 1 – К01 – списывается первоначальная стоимость перемещаемого объекта. После, производится передача накопленных амортизационных накоплений: Д02 – К79, субсчет 1.

Второе подразделение получает основные средства от передающего: Д01 – К79, субсчет 1, а также накопленную амортизацию: Д79, субсчет 1 – К02. При этом первоначальная стоимость объекта не изменяется. По этой причине амортизация по поступившему имуществу у подразделения, которое принимает объект начисляется в соответствии с прежним порядком.

Порядок оформления

Форма ТОРГ-13 заполняется следующим образом. Заголовок должен включать информацию о компании, внутри которой выполняется перемещение. Помимо этого, необходимо указывать дату, когда составлялась накладная и ее номер. Далее, заполняется таблица, верхняя часть которой предназначена для информации о субъекте, передающем имущество и получателе.

В таблице указываются следующие данные о передаваемых товарах:

- количество объектов;

- единицы измерения;

- учетная стоимость (самостоятельно устанавливает организацией);

- суммарная стоимость передаваемого имущества.

В интернете можно найти бланк и образец заполнения данного документа. По окончании заполнения необходимо поставить подписи сторон.

Форма ОС-2 заполняется с двух сторон. На лицевой стороне содержится информация о юридическом лице с полным наименованием подразделений, между которыми осуществляется передача объекта. На документе также указывается дата передачи и порядковый номер формы. После, в таблице указывается перечень передаваемого имущества, дата изготовления или выпуска, инвентарный номер, количество передаваемых объектов и их стоимость.

Примеры нефинансовых назначений

Накладная на внутреннее перемещение объекта, составляющего нефинаннсовые активы, используется при оформлении и учете перемещения между структурными подразделениями учреждения таких объектов как основные средства, нематериальные активы, готовая продукция, произведенная предприятием.

Ранее использовалась форма, относящаяся только к основным средства, однако инструкциями ее предписывали для НМА и НПА. Сейчас даже из названия следует, что накладная имеет предназначение для всех видов НФА, несмотря на то, что в шапке и идет речь лишь об основных средствах.

Состав показателей почти не претерпел изменений: добавлены лишь реквизиты, которые связаны с увеличение сферы использования формы. В шапке добавили «Основание (вид документа, дата и номер)». Таблица пополнилась единицами измерения, что напрямую связано с изменением назначения формы.

Инструкция по добавлению

Чтобы внести накладную на внутреннее перемещение имущества, требуется войти в контекстное меню и кликнуть на добавление. В появившемся окне указываются параметры документа. Тип документа необходимо выбирать только при занесении первой накладной в систему. В дальнейшем этот параметр будет выбираться в автоматическом режиме.

Данные для автоматического внесения информации в поле «Организация» берутся из последней, внесенной в систему накладной на перемещение внутри предприятия. Программа самостоятельно автоматически присвоит номер документу на основании уникальной последовательности для конкретного предприятия. Дата документа ставится автоматически.

Структурное подразделение, а также поле Мол моет быть заполнено автоматически после внесения инвентарного имущества.

В случае если документ-основание не зарегистрирован системой допускается сохранение его реквизитов. Для этого заполняются требуемые поля, после чего необходимо нажать клавишу создания. Эта кнопка располагается рядом с полями ввода.

Если документ-основание зарегистрирован системой, то поля вид, тип, номер и дата документ могут быть заполнены информацией, необходимо для поиска и дальнейшего выбора из списка документа-основания. Если в появившемся списке будет лишь один документ, то он заполнится автоматически. «Примечание» заполняется дополнительной информацией.

После того, как были заполнены основные параметры документа, требуется указание детальной информации о перемещаемом объекте. Чтобы это осуществить, нужно открыть закладку «Спецификация накладной». Сведения могут быть добавлены как списком так и каждое отдельно.

Чтобы внести сведения об одном из объектов, требуется выбрать «Добавить» в контекстном меню. Далее выбирается объект ОС. После того, как все поля были заполнены, нужно нажать «ОК». Закрыть без сохранения изменений можно клавишей «Отмена».

Чтобы давить список позиций, в меню спецификации выбирается пункт добавления списком. Выбрать большей одной позиции в появившемся окне можно удерживая кнопку ctrl на клавиатуре. После того, как все поля буду заполнены необходимо нажать «ОК».

После того как накладная была зарегистрирована, она может быть отправлена на печать. Для этого нужно в меню приложения выбрать требуемый пункт печати. После распечатывания документ отправляется на подпись материально-ответственным лицам.

После накладная отрабатывается в учете. Чтобы это выполнить, в меню приложения выбирается «Отработка», затем «Отработать». После указания в появившемся окне фактической даты перемещения имущества требуется нажать клавишу «ОК».

По факту отработки формируются соответствующие проводки и вносятся в инвентарную картотеку.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

- Приложение N 1. Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

Приложение N 2. Формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" ОКУД)

Приложение N 3. Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

Приложение N 4. Формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД)

Приложение N 5. Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

Приказ Минфина России от 30 марта 2015 г. N 52н

"Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению"

С изменениями и дополнениями от:

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2007, N 18, ст. 2117; N 45, ст. 5424; 2010, N 19, ст. 2291; 2013, N 19, ст. 2331; 2014, N 43, ст. 5795), пунктов 4 и постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; N 41, ст. 4048; 2005, N 34, ст. 3506; N 42, ст. 4278; N 49, ст. 5222; 2007, N 45, ст. 5491; N 53, ст. 6607; 2008, N 5, ст. 411; N 17, ст. 1895; N 34, ст. 3919; 2010, N 2, ст. 192; N 20, ст. 2468; N 52, ст. 7104; 2011, N 36, ст. 5148; 2012, N 20; ст. 2562; N 29, ст. 4115; N 37, ст. 5001; 2013, N 5, ст. 411; N 20, ст. 2488; N 36, ст. 4578; N 38, ст. 4818; 2014, N 40, ст. 5426) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями приказываю:

1. Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, согласно приложению N 1 к настоящему приказу.

2. Утвердить формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" ОКУД), согласно приложению N 2 к настоящему приказу.

3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, согласно приложению N 3 к настоящему приказу.

4. Утвердить формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД), согласно приложению N 4 к настоящему приказу.

5. Утвердить Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями согласно приложению N 5 к настоящему приказу.

6. Настоящий приказ применяется при формировании учетной политики субъекта учета, начиная с 2015 года.

7. Настоящий приказ распространяется на государственные (муниципальные) унитарные предприятия при ведении бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении ими в соответствии с бюджетным законодательством Российской Федерации полномочий государственных (муниципальных) заказчиков по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками.

8. Настоящий приказ распространяется на Государственную корпорацию по атомной энергии "Росатом" при ведении бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении полномочий главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета и администратора доходов бюджета, а также на федеральные государственные унитарные предприятия при передаче им Государственной корпорацией по атомной энергии "Росатом" на основании соглашений своих полномочий государственного заказчика по заключению и исполнению от имени Российской Федерации государственных контрактов, в том числе в рамках государственного оборонного заказа, от лица указанной корпорации при осуществлении бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации и на приобретение объектов недвижимого имущества в государственную собственность Российской Федерации.

9. Признать утратившим силу приказ Министерства финансов Российской Федерации от 15 декабря 2010 г. N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению" (зарегистрирован в Министерстве юстиции Российской Федерации 1 февраля 2011 г., регистрационный номер 19658; Российская газета, 2011, 24 февраля).

Для оформления движения НФА внутри госучреждений предусмотрены унифицированные формы накладной на внутреннее перемещение и требования-накладной. Мы рассказываем о ф.0504102, сфере ее использования и правилах заполнения.

Когда применяется форма 0504102

Унифицированная форма по ОКУД 0504102 применяется в тех случаях, когда нужно оформить перемещение НФА внутри учреждения, например, из одного структурного подразделения в другое или от одного материально-ответственного лица (МОЛ) другому.

Утверждена накладная 0504102 приказом Минфина от 30.03.2015 года № 52н. На основании этого первичного документа выполняется передача:

- основных средств;

- нематериальных активов;

- готовой продукции.

Форма 0504102 оформляется, когда сдается на склад готовая продукция, передаются приобретенные ОС из подотчета кладовщика в подотчет МОЛ по месту эксплуатации и др.

Порядок заполнения формы 0504102

В заголовочной части накладной на внутреннее перемещение нефинансовых активов ф.0504102 следует указать:

- номер документа;

- дату заполнения;

- наименование учреждения;

- структурное подразделение, передающее НФА;

- структурное подразделение, принимающее НФА;

- вид, дату и номер документа-основания (например, приказа или распоряжения руководителя).

В табличной части формы по ОКУД 0504102 в гр.1 и 2 указывается наименование передаваемого актива. В бланке, размещенном в приложении к приказу Минфина 52н, указано, что передается основное средство, но в методических указаниях разрешается использовать форму еще и для перемещения НМА и готовой продукции, выпускаемой учреждением.

В гр. 3 и 4 отражается наименование и код по общероссийскому классификатору единицы измерения, в гр. 5 – цена в рублях за единицу. Количество передаваемых объектов учета вносится в гр. 6, а в гр. 7 рассчитывается общая стоимость НФА. Графа 8 предназначена для примечаний, если они необходимы.

Под заполненной таблицей проставляются должности, подписи и расшифровка подписей сдающего и принимающего материально-ответственных лиц. Ниже бухгалтер, отвечающий за учет активов, записывает бухгалтерскую проводку, сумму, свою должность, ФИО и ставит подпись. Накладная заполняется в трех экземплярах, по одному для каждого МОЛ и для бухгалтерской службы.