Zup 2,5 hisoblash o'rtacha daromadga kiritilgan

Biz o'rtacha daromadni hisoblashning nuanslari haqida gapiramiz va "1C: Ish haqi va xodimlarni boshqarish 8" 3-nashrida o'rtacha daromadni hisoblash uchun bazani yaratishga misollar keltiramiz.

Rossiya Federatsiyasi qonunchiligida belgilangan hollarda, xodimga ish haqi emas, balki o'rtacha ish haqi shaklida to'lanishi kerak. Kasallik ta'tillari va, masalan, ish safarlari va ta'tillar uchun o'rtacha ish haqini hisoblash tartibi farqlanadi. 1C mutaxassislari Rossiya Federatsiyasi Hukumatining 2007 yil 24 dekabrdagi 922-sonli qaroriga binoan Rossiya Federatsiyasi Mehnat kodeksida nazarda tutilgan holatlar uchun o'rtacha daromadni hisoblash haqida bilishingiz kerak bo'lgan narsalarni aniqlab beradi, shuningdek, o'rnatish misollarini keltiradi. "1C: Ish haqi va xodimlarni boshqarish 8" 3-nashrida o'rtacha daromadni hisoblash uchun bazani va xodimning ish jadvalidan chetga chiqishning hisob-kitobga ta'siri.

Qanday hollarda o'rtacha daromad hisoblanadi?

"O'rtacha daromad" atamasi me'yoriy hujjatlarda turli hollarda hisoblash qoidalarini tavsiflash uchun ishlatiladi. Kasallik kunlari, ta'tillar, xizmat safarlari va boshqalar o'rtacha daromad asosida to'lanadi. Shu bilan birga, o'rtacha daromad turli yo'llar bilan hisoblanadi. Shunday qilib, 2006 yil 29 dekabrdagi 255-FZ-sonli Federal qonuni va Hukumatning 2007 yil 15 iyundagi 375-son qarori bilan bola 1,5 yoshga to'lgunga qadar vaqtinchalik nogironlik, homiladorlik va tug'ish, bolani parvarish qilish bo'yicha nafaqalarni hisoblash tartibi belgilanadi. .

Xodim ishda bo'lmagan, ammo Mehnat kodeksiga muvofiq bunday daromadlar saqlanib qolgan holatlar uchun o'rtacha ish haqini hisoblashning umumiy qoidalari Rossiya Federatsiyasi Mehnat kodeksining 139-moddasida belgilangan.

Hisoblash tartibi Rossiya Federatsiyasi Hukumatining 2007 yil 27 dekabrdagi 922-sonli qarorida (bundan buyon matnda 922-sonli qaror deb yuritiladi) belgilangan.

Ushbu maqolada Rossiya Federatsiyasi Mehnat kodeksining 139-moddasi va 922-sonli qaroriga muvofiq o'rtacha daromadni hisoblash ko'rib chiqiladi.

Ushbu qaror ikki holat uchun o'rtacha daromadni hisoblashning boshqa tartibini belgilaydi:

1. Ta'til va foydalanilmagan ta'til uchun kompensatsiya.

2. Rossiya Federatsiyasi Mehnat kodeksida nazarda tutilgan boshqa holatlar (ish vaqtining umumlashtirilgan yozuvi o'rnatilgan ishchilarning o'rtacha ish haqini aniqlash hollari bundan mustasno).

Rossiya Federatsiyasi Mehnat kodeksida o'rtacha ish haqi saqlanib qolganda ko'rsatilgan holatlar:

- ish safari (Rossiya Federatsiyasi Mehnat kodeksining 167-moddasi);

- tibbiy ko'rikdan o'tish (Rossiya Federatsiyasi Mehnat kodeksining 185-moddasi);

- xodimni boshqa ishga o'tkazish (Rossiya Federatsiyasi Mehnat kodeksining 72.2 va 182-moddalari);

- qon va uning tarkibiy qismlarini donorlik qilish (Rossiya Federatsiyasi Mehnat kodeksining 186-moddasi);

- xodimlarning jamoaviy muzokaralarda ishtirok etishi (Rossiya Federatsiyasi Mehnat kodeksining 39-moddasi);

- mehnat me'yorlariga rioya qilmaslik, ish beruvchining aybi bilan mehnat (xizmat) majburiyatlarini bajarmaslik (Rossiya Federatsiyasi Mehnat kodeksining 155-moddasi);

- va hokazo.

Rossiya Federatsiyasi Mehnat kodeksi o'rtacha ish haqini saqlab qolish holatlarining yopiq bo'lmagan ro'yxatini belgilaydi.

O'rtacha daromadni hisoblash formulalari birinchi va ikkinchi holatlar uchun farq qiladi, ammo ularning har birida siz hisob-kitob davrini, hisob-kitob davrida ishlagan kunlar sonini va hisob-kitob davrida olingan xodimning haqiqiy daromadini bilishingiz kerak. .

Hisob-kitob davri

Umuman olganda, hisob-kitob davri o'rtacha daromadlar saqlanib qolgan oydan oldingi 12 oydan iborat (922-sonli qarorning 4-bandi).

Rossiya Federatsiyasi Mehnat kodeksining 139-moddasiga muvofiq, agar bu xodimlarning ahvolini yomonlashtirmasa, ish beruvchi boshqa ish haqi muddatini belgilashi mumkin.

"1C: Ish haqi va xodimlarni boshqarish 8" dasturida 3-nashr o'rtacha ish haqi asosida to'lov kunlarini ro'yxatdan o'tkazuvchi hujjatlarda (masalan, Dam olish, Ish safari), qalam belgisi mavjud - O'rtacha daromadni hisoblash uchun ma'lumotlarni o'zgartiring(1-rasm).

Guruch. 1. Hisob-kitob davrini o'zgartirish

Uni bosganingizda oyna ochiladi O'rtacha daromadni hisoblash uchun ma'lumotlarni kiritish. Oʻzgartirish O'rtacha daromadni hisoblash davri davrni tanlash imkoniyatini beradi: Standart, avtomatik tarzda aniqlanadi Va Qo'lda sozlash.

Agar mahalliy normativ hujjatlarda 12 oydan ortiq hisob-kitob davri nazarda tutilgan bo'lsa, dasturda bunday hujjatlar bilan ishlashda foydalanuvchi buni mustaqil ravishda nazorat qilishi kerak. O'rtacha daromad, qo'lda o'rnatilgan hisob-kitob davri bo'yicha hisoblangan, standartdan kam emas edi. Shaklda nazoratni amalga oshirish qulay , kalitni harakatlantiring.

Hisob-kitob davri haqiqiy ish vaqtini o'z ichiga oladi. Agar, masalan, xodim bilan mehnat shartnomasi o'rtacha ish haqini hisoblashdan 12 oy oldin tuzilgan bo'lsa, u holda standart hisoblash davrida (oldingi 12 oy) ishga qabul qilishdan oldingi vaqt chiqarib tashlanadi.

Ya'ni, hisob-kitob davri o'zgarmaydi, lekin unda ishlanmagan vaqt ajratiladi. Chiqarilgan muddatlar ro'yxati 922-sonli qarorning 5-bandida belgilangan.

Shunday qilib, xodimning vaqti:

- olingan o'rtacha daromad (bolani ovqatlantirish uchun tanaffuslar bundan mustasno);

- tug'ruq ta'tilida va kasallik ta'tilida edi;

- ish beruvchining aybi yoki tomonlarning nazorati ostida bo'lmagan holatlar tufayli ishlamay qolgan;

- u ishtirok etmagan ish tashlash tufayli ishlay olmadi;

- nogiron bolani parvarish qilish uchun qo'shimcha haq to'lanadigan kunlardan foydalangan;

- boshqa hollarda, u ish haqini to'liq yoki qisman saqlab qolgan holda yoki unsiz holda ishdan bo'shatilgan.

1C: Ish haqi va xodimlarni boshqarish 8 dasturi, 3-nashr, bunday davrlarni istisno qilishni nazarda tutadi.

Chiqarilgan davrlarni o'rnatish hisob-kitob turi kartasida (menyu Sozlamalar - Hisoblashlar) yorliqda O'rtacha daromad.

Agar bayroq o'rnatilmagan bo'lsa, unda davr va ushbu davrdagi daromadlar o'rtacha hisobdan chiqariladi.

Hisob-kitob davrida ishlagan kunlar bo'lmaganda, hisob joriy oy asosida amalga oshiriladi.

Masalan, ish safari yoki ta'til xodim bilan mehnat shartnomasi tuzilgan oyda sodir bo'ladi. shaklida O'rtacha daromadni hisoblash uchun ma'lumotlarni kiritish tugmasi Ish haqi ma'lumotlariga ko'ra qo'shing joriy oydagi ma'lumotlar bilan o'rtacha daromadni hisoblash uchun ma'lumotlarni to'ldiradi.

Haqiqiy daromadlar

O'rtacha ish haqini hisoblashda xodimning haqiqiy daromadi, pul mablag'lari manbasidan qat'i nazar, ish haqi tizimida nazarda tutilgan va hisob-kitob davrida xodimga hisoblangan barcha turdagi to'lovlarni o'z ichiga oladi. Boshqacha qilib aytganda, o'rtacha miqdorni hisoblash ish beruvchi tomonidan ish haqi tizimida ish haqi sifatida belgilangan barcha to'lovlarni o'z ichiga oladi.

Bundan tashqari, hisob-kitoblarga quyidagilar kiradi:

- kasbiy mahorati, tajribasi, chet tilini bilishi, kasblarni birlashtirganligi, ish hajmini oshirish va hokazolar uchun tarif stavkalari va ish haqiga nafaqa va qo‘shimcha to‘lovlar;

- mehnat sharoitlari bilan bog'liq to'lovlar (mintaqaviy koeffitsientlar, zararli, xavfli va og'ir sharoitlarda ishlaganlik uchun, tungi vaqtda, dam olish kunlarida ortiqcha ishlaganlik uchun qo'shimcha to'lovlar);

- mahalliy normativ hujjatlarda belgilangan ish haqi tizimida nazarda tutilgan bonuslar va mukofotlar;

- ish beruvchidan boshqa turdagi ish haqi to'lovlari.

Eslatma, ish haqi tizimiga kiritilmagan bir martalik bonuslar o'rtacha daromadni hisoblashda ishtirok etmaydi. "1C: Ish haqi va xodimlarni boshqarish 8" dasturining 3-nashrida barcha turdagi hisob-kitoblar mavjud. Hisoblash maqsadi - Bonus, o'rtacha daromadni hisoblashda majburiy ravishda kiritiladi.

Bayroq O'rtacha daromadni hisoblashda hisoblash bazasiga qo'shing yorliqdagi hisoblash turi kartasida O'rtacha daromad bunday hisob-kitoblar uchun sukut bo'yicha o'rnatiladi va almashtirish uchun mavjud emas. O'rtacha daromadga kiritilmagan bonuslar uchun hisob-kitoblarning yangi turlarini yaratish kerak Hisoblash maqsadi - Boshqa hisob-kitoblar va to'lovlar.

O'rtacha daromadni hisoblash ...

... bayramlardan tashqari barcha holatlar

Ta'tildan tashqari barcha holatlar uchun o'rtacha daromadni hisoblash bir xil formuladan foydalangan holda amalga oshiriladi, lekin ish haqi tizimiga, aniqrog'i, vaqtni hisobga olish usuliga bog'liq.

Agar xodimga umumiy ish vaqti rejimi o'rnatilgan bo'lsa, u holda hisoblash soat bo'yicha amalga oshiriladi va SCHZ ning o'rtacha soatlik ish haqi quyidagi formula bo'yicha hisoblanadi:

SchZ = ZP / FHF,

Qayerda:

HPF- soatlarda ishlagan haqiqiy vaqt;

Ish haqi- ish haqi davri uchun xodimga hisoblangan daromadlar.

Agar xodimda umumlashtirilgan ish vaqti rejimi bo'lmasa, hisoblash kun bo'yicha amalga oshiriladi va SDZ o'rtacha kunlik ish haqi quyidagi formula bo'yicha hisoblanadi:

SDZ = ZP / FVd,

Qayerda FVd- kunlarda ishlagan haqiqiy vaqt.

Davr uchun o'rtacha daromadni hisoblash uchun, bu holda o'rtacha kunlik ish haqi xodimning kunlik jadvalidagi to'lanadigan vaqtga ko'paytiriladi.

Biroq, hamma hollarda ham to'lanishi kerak bo'lgan vaqt jadvalga muvofiq hisoblanmaydi. Istisno - donorlik kunlari uchun to'lov. 03/01/2017 yildagi 14-2/OOG-1727-sonli va 31/10/2016 yildagi 14-2/B-1087-sonli xatlarida Rossiya Mehnat vazirligi qon va uning tarkibiy qismlarini topshirish kunlari uchun to'lovni tushuntirdi. jadvaldagi xodimdan qat'i nazar, sakkiz soatlik ish kuni asosida amalga oshirilishi kerak.

...ta'tillar

Ta'tilni hisoblash uchun o'rtacha daromadni hisoblashda, ish vaqtini hisobga olish usulidan qat'i nazar, buxgalteriya hisobi kun bo'yicha amalga oshiriladi.

SDZ ning o'rtacha kunlik daromadi quyidagi formula bo'yicha hisoblanadi:

SDZ = Ish haqi / 29,3 x Oy + Dnep,

Qayerda:

Oylar- ishlagan to'liq kalendar oylari soni;

Dnep- quyidagi formula bo'yicha hisoblangan to'liq bo'lmagan kalendar oylardagi kunlar soni:

Dnep = 29,3 / CD x OD,

Qayerda:

KD- bir oydagi kalendar kunlari soni;

OD- ishlagan kunlar soni.

O'rtacha daromadni hisoblashda ish jadvalidan chetga chiqishning ta'siriga misollar

Xodimning o'rtacha ish haqini hisoblash uning ish jadvalidan chetga chiqishi, masalan, ta'tilda, ish safarida va hokazolarda qanday ta'sir qilishini ko'rib chiqaylik.

1-misol

Ta'tilni hisoblashda (2-rasm) o'rtacha kunlik daromad 1022,68 rublni tashkil etdi. (358 571,43 rubl / 350,62 kun). Noyabr oyida bir kun ishlamadi va daromad 28 571,43 rublni tashkil etdi. Noyabr oyi to'liq hisobga olinmaydi - 28.32. Hisob-kitob davri uchun jami 358 571,43 rubl yig'ildi. va 350,62 kun hisobga olinadi.

Guruch. 2. Ta'til uchun o'rtacha daromadni hisoblash, 1-misol

Ish safarini hisoblashda (3-rasm) o'rtacha kunlik daromad 1451,71 rublni tashkil etdi. (358 571,43 rubl / 247 kun). Hisob-kitob davri uchun jami 358 571,43 rubl yig'ildi. va 247 ish kuni hisobga olindi.

Guruch. 3. Ish safari uchun o'rtacha daromadni hisoblash, 1-misol

2-misol

Ta'tilni hisoblashda (4-rasm) o'rtacha kunlik daromad 1019,83 rublni tashkil etdi. (358 571,43 rubl / 351,6 kun), bu 1-misoldagidan kamroq. Gap shundaki, dam olish vaqti xodimning daromadiga ta'sir qildi - noyabr oyida boshqa yo'qligida bo'lgani kabi 28 571,43 rubl yig'ildi. Ammo dam olish vaqti ishlagan kunlar sonini kamaytirmaydi va oy to'liq ishlagan hisoblanadi. Hisob-kitob davri uchun jami 358 571,43 rubl yig'ildi. va 351,6 kun hisobga olindi.

Guruch. 4. Dam olish uchun o'rtacha daromadni hisoblash, 2-misol

Biroq, ish safarini hisoblashda, dam olish vaqti haqiqatda ishlagan kunlar soniga kiritilmaydi va o'rtacha daromad 1-misolda bo'lgani kabi 1451,71 rublni tashkil qiladi (3-rasmga qarang).

3-misol

Ta'tilni hisoblashda (5-rasm) o'rtacha kunlik daromad 1032,18 rublni tashkil etdi. (362 914,98 rubl / 351,6 kun), bu 1-misoldagidan ko'p. Gap shundaki, dam olish kunida ishlash xodimning daromadiga ta'sir qildi - noyabr oyida 32 914,98 rubl yig'ilgan. Ammo dam olish kunida ishlash to'liq ishlagan oy faktini o'zgartirmaydi va hisoblash uchun 29,3 koeffitsienti qo'llaniladi. Hisob-kitob davri uchun jami 362 914,98 rubl hisoblangan. va 351,6 kun hisobga olindi.

Guruch. 5. Ta'til uchun o'rtacha daromadni hisoblash, 3-misol

Ish safarini hisoblashda, dam olish kunlarida ishlash haqiqatda ishlagan kunlarni oshiradi va o'rtacha daromad 1457,49 rublni tashkil qiladi. (362 914,98 rubl / 249 kun). Hisob-kitob davri uchun jami 362 914,98 rubl hisoblangan. va 249 ish kuni hisobga olindi (6-rasm).

Guruch. 6. Ish safari uchun o'rtacha daromadni hisoblash, 3-misol

Muharrirdan. O'rtacha ish haqini hisoblash qoidalari, bonuslarni hisobga olish, ish haqi oshganida o'rtacha ish haqini indeksatsiya qilish, mahalliy hujjatlardagi o'rtacha ish haqini hisoblash qoidalari haqida ko'proq ma'lumot oling, shuningdek, o'rtacha daromadni hisoblashning boshqa misollari bilan tanishing. 1C: Ish haqi va xodimlarni boshqarish dasturi 8" nashri 3 dan topishingiz mumkin

Sizga "1C: Davlat muassasasining ish haqi va xodimlari 8" dasturida o'rtacha ish haqi qanday hisoblanganligini aytib beramiz.

O'rtacha daromadni hisoblash uchun bazani o'rnatish

O'rtacha daromadni hisoblash uchun asos maqsadlariga ko'ra har bir turdagi hisob-kitoblarni hisobga olish tartibi bilan belgilanadi (bo'lim). "Sozlamalar" - "Hisoblash"). Dasturda o'rtacha daromadni hisoblashda hisob-kitoblarni hisobga olish tartibi qonun hujjatlariga muvofiq avtomatik ravishda belgilanadi. O'rtacha daromaddagi hisob-kitoblarni hisobga olish tartibini mustaqil ravishda belgilash faqat maqsadli hisob-kitoblar uchun mumkin. "Boshqa hisob-kitoblar va to'lovlar."

O'rtacha daromadni hisoblash bazasiga kiritilgan hisob-kitoblarning aksariyati sifatida hisobga olinadi "Jami daromad", ya'ni hisoblangan davr uchun hisoblangan summa miqdorida. Maqsadli hisob-kitoblar uchun "Mukofot" Buxgalteriya hisobining to'rtta varianti mavjud: "Premium, to'liq hisobga olingan", "Yillik bonus, to'liq hisobga olingan", "Premium, qisman hisobga olingan", "Yillik bonus, qisman hisobga olingan".

Bayroq "O'rtacha daromadni hisoblashda bu hisob-kitob indekslanadi" agar tashkilot xodimlarning daromadlarini indeksatsiya qilsa, faol.

E'tibor bering, hisob-kitob davrida tashkilotning ish haqi oshganda, qonunchilik ushbu o'sishdan oldingi oylar uchun o'rtacha miqdorni hisoblashda hisobga olinadigan to'lovlarni oshirishni nazarda tutadi.

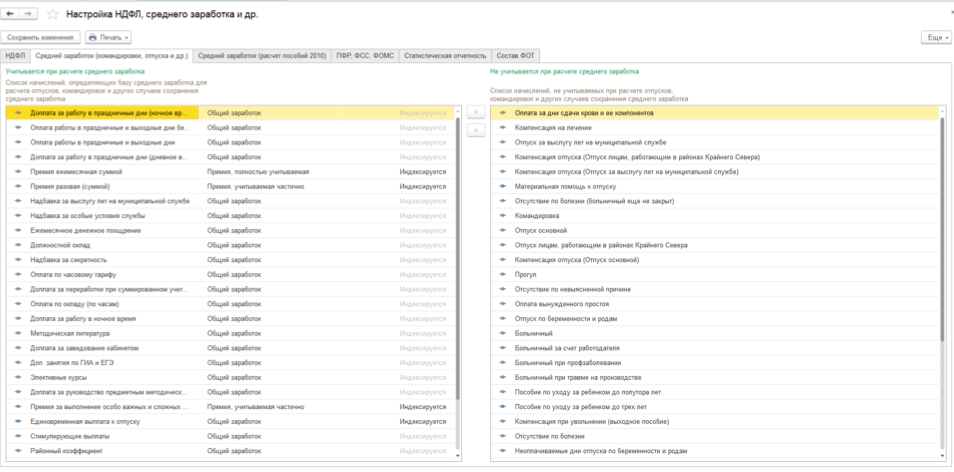

Barcha hisob-kitoblar ro'yxatida o'rtacha daromadni hisoblash uchun ma'lumotlar bazasi sozlamalarini ommaviy ko'rish yoki tahrirlash qulayligi uchun (bo'lim). "Sozlamalar" - "Hisoblash") tugma mavjud "Jismoniy shaxslardan olinadigan daromad solig'i, o'rtacha daromad va boshqalarni belgilash."

Yorliqda " O'rtacha daromad (ish safarlari, ta'tillar va boshqalar)" Jadvalning chap qismida o'rtacha daromadlar bazasini belgilovchi hisob-kitoblar ro'yxati, o'ngdagi jadval qismida esa hisob-kitobda hisobga olinmagan hisob-kitoblar ro'yxati ko'rsatiladi. Agar hisob-kitobni bir jadval qismidan ikkinchisiga o'tkazish kerak bo'lsa, siz tegishli hisob-kitobni tanlashingiz va o'tkazish uchun strelka tugmachasini bosishingiz kerak (va agar hisob-kitobni o'tkazish imkoni bo'lmasa, bu dastur allaqachon buxgalteriya hisobini aniqlaganligini anglatadi. tanlangan hisoblash tartibi (qonunga ko'ra, ushbu sozlamalarni o'zgartirish mumkin emas).

Shuningdek o'qing Ish beruvchi mehnat daftarchasiga yozuv kiritmagan

O'rtacha daromadni hisoblash uchun hisob-kitob davrini aniqlash

Dasturda o'rtacha daromadni hisoblash quyidagi hujjatlarda amalga oshiriladi: "Kasallik ta'tillari", "Ta'til", "Ish safari", "Ota-onalik ta'tillari", "Nogiron bolalarni parvarish qilish kunlari uchun to'lovlar", "Ish haqi bilan ishlamaslik", "Xodimlarning ishlamay qolishlari", "Bir martalik hisoblash", "Ishdan bo'shatish" ""

O'rtacha daromadni hisoblash uchun hisoblash davri avtomatik ravishda voqea boshlangan sanadan oldingi 12 kalendar oyi sifatida belgilanadi, o'rtacha ish haqi xodim ishga qabul qilingan oyda hisoblangan hollar bundan mustasno - keyin hisoblash davri 1 kalendar oy - xodim ishga qabul qilingan oy. Agar jamoa shartnomasida o'rtacha ish haqini hisoblash uchun boshqa muddat nazarda tutilgan bo'lsa, u shaklda hisoblashda to'g'ridan-to'g'ri qo'lda o'rnatilishi mumkin. (bo'limdagi yashil qalam bilan tugmani bosish orqali ochiladi "O'rtacha daromad") hujjat, uning yordamida saqlangan o'rtacha daromadlar kalitni pozitsiyaga o'rnatish orqali hisoblanadi "Qo'lda ko'rsatilgan."

Agar xodimda hisoblangan ish haqi va ishlagan kunlar bo'lmasa, lekin avvalgi ish haqi davrida vaqt bo'lsa, ish haqi davrini qo'lda o'zgartirish kerak bo'lishi mumkin.

Ta'til to'lovi bilan bog'liq bo'lmagan hollarda o'rtacha daromadni hisoblash

Maqolada tasvirlangan o'rtacha daromadni hisoblash algoritmi topshiriqlar bilan hisoblash uchun ishlatiladi: "Ish safari uchun to'lov", "O'rtacha ish haqi hisobiga qo'yilgan vaqt uchun to'lov", "Ish beruvchining aybi bilan ishlamay qolganlik uchun to'lov", "Nogiron bolalarni parvarish qilgan kunlar uchun to'lov", "Ishdan bo'shatish nafaqasi", "Boshqa hisob-kitoblar va to'lovlar" ”.

Hisoblashda, birinchi navbatda, hisob-kitob davrining har bir oyi uchun xodimning hisob-kitoblari, shuningdek, amalda ishlagan kunlar va soatlar soni aniqlanadi. Olingan natijalar shaklda aks ettiriladi "O'rtacha daromadni hisoblash uchun ma'lumotlarni kiritish". Keyinchalik, ushbu ma'lumotlarga asoslanib, xodimning o'rtacha kunlik (o'rtacha soatlik) daromadi hisoblab chiqiladi va o'rtacha daromad asosida hisoblangan hisob-kitob natijasi hisoblanadi.

- Sabab 1. Agar ZUP 2.5 da tasdiqlash qutisi mavjud bo'lsa, mukofotlarni kamaytirish

- Sabab 2. Yangi ishga qabul qilingan xodimlar uchun kamaytirilgan bonuslar

Sabab №1. Bonuslarni kamaytirish, agar 2.5-da "O'rtacha hisoblanganda, ishlagan vaqtga mutanosib ravishda hisoblangan bonuslarni kamaytirmang" katagiga belgi qo'yilgan bo'lsa.

ZUP 2.5 sozlamalarida tasdiqlash qutisi mavjud edi O'rtacha hisoblanganda, ishlagan vaqtga mutanosib ravishda hisoblangan bonuslarni kamaytirmang :

Ushbu parametr ishlagan vaqtga mutanosib ravishda hisoblangan bonuslar uchun amal qiladi. Umumiy holda, ular o'rtacha daromadni to'liq miqdorda hisoblash uchun hisobga olindi, ammo bonus hisoblangan davr o'rtacha daromadning hisoblangan davridan oshib ketgan holatlar mavjud. Bunday holda, Rossiya Federatsiyasi Sog'liqni saqlash va ijtimoiy rivojlanish vazirligining 2008 yil 26 iyundagi 2337-17-sonli "O'rtacha daromadni hisoblash to'g'risida" gi xatiga binoan, bunday bonus ishlagan vaqtga mutanosib ravishda qayta hisoblanishi kerak. Agar biz Rossiya Federatsiyasi Hukumatining 2007 yil 24 dekabrdagi 922-sonli "O'rtacha ish haqini hisoblash tartibining o'ziga xos xususiyatlari to'g'risida"gi qarorini (keyingi o'rinlarda 922-sonli qaror) so'zma-so'z o'qib chiqsak, unda bunday aniq xulosaga kelish mumkin emas. .

Shu sababli, ZUP 2.5 dasturi foydalanuvchiga bunday bonuslarni o'rtacha daromadda to'liq yoki qisman hisobga olinishi kerakligini mustaqil ravishda aniqlash imkonini beruvchi sozlamani taqdim etdi.

ZUP 3 da bunday sozlama yo'q. Shuning uchun, dasturda bunday bonuslar har doim ishlagan vaqtga mutanosib ravishda qayta hisoblab chiqiladi, ya'ni. ular doimo kamayadi.

Masalan, xodim Romashkin R.R. 2017 yil 15 maydan 28 maygacha ta'tilga chiqadi 2016 yil may oyida u 30 000 rubl miqdorida ishlagan vaqtga qarab bonus bilan taqdirlandi. Ushbu bonus hisoblangan davr (ya'ni bonusning asosiy davri) 2016 yilning birinchi choragi hisoblanadi:

Bunday holda, hujjatni to'ldirishda Dam olish O'rtacha daromadni hisoblash davri 2016 yil mayidan 2017 yil apreligacha:

Ma'lum bo'lishicha, ishlagan vaqtga mutanosib ravishda hisoblangan bonusning bazaviy davri o'rtacha daromadning hisoblangan davri chegaralaridan tashqariga chiqadi. Garchi o'rtacha daromadni hisoblashni dekodlashda ushbu bonus chiziqqa to'g'ri keladi Premium to'liq hisobga olingan , ammo bu holda ZUP 3 da u avtomatik ravishda ishlagan vaqtga mutanosib ravishda qayta hisoblab chiqiladi:

Bizning misolimizda ishlagan vaqt nisbati:

245/247 = 0,99190283

Shuning uchun o'rtacha daromad bo'yicha bonus quyidagi miqdorda hisobga olinadi:

30 000 (bonus) * 0,99190283 (ishlagan vaqt koeffitsienti) = 29,757,08 rubl.

Yechim №1: o'rtacha daromadni dekodlashda qo'lda sozlash

Agar biz hali ham bunday bonusni to'liq hisobga olishimiz kerak bo'lsa, o'rtacha daromadni hisoblashda bonus miqdorini o'ng tugmasini bosib, elementni tanlashimiz kerak. Batafsil :

Ochilgan shaklda ustunda tahrir qiling Asosiy davr boshlanish sanasi bonusning asosiy davri o'rtacha daromadni hisoblash davriga kiritila boshlaydigan tarzda qiymat. Bizning misolimizda biz sanani 05/01/2016 yilgacha tuzatamiz:

Keyin o'rtacha daromadni hisoblashda bonus to'liq hisobga olinadi, ya'ni bizning misolimizda 30 000 rubl miqdorida:

Yechim №2: Dastur o'zgarishlari

Ushbu muammoni hal qilishning yana bir varianti dasturiy ta'minotdir. Umumiy modulga o'zgartirishlar kiritish kerak bo'ladi Buxgalteriya hisobi o'rtacha daromadlarClientServer funktsiyadagi satrni almashtirish orqali Hisoblash davriga kiritilmagan vaqt uchun hisoblangan foizlar bo'yicha mukofotlarni kamaytiring :

Buni ushbu modul uchun yoqish orqali amalga oshirish mumkin. Keyin konfiguratsiyani o'zgartirishga hojat qolmaydi.

Sabab №2: Yangi ishga qabul qilingan xodimlar uchun kamaytirilgan bonuslar

ZUP 3 da, ZUP 2.5 bilan solishtirganda, 3.1.3 versiyasidan boshlab o'rtacha daromadni hisoblashda yaqinda ishga qabul qilingan xodimlarning bonuslarini hisobga olish uchun yangi imkoniyat paydo bo'ldi. Bo'limda ulangan O'rnatish - Ish haqi katakchani belgilash orqali:

Agar siz ushbu parametrni yoqmasangiz, unda ishlagan vaqt koeffitsientini hisoblashda qisman hisobga olinadigan bonuslar uchun standart vaqt xodim ishga qabul qilingan kundan boshlab emas, balki butun yil uchun olinadi.

Masalan, xodim 1 oy ishladi va mukofot oldi. Keyingi oy xodim ish safariga yuboriladi. Bunday holda, o'rtacha daromadni hisoblashda bonus miqdori 1/12 koeffitsientiga ko'paytirish yo'li bilan qayta hisoblab chiqiladi.

922-sonli qarorda bu holatda bonuslarni hisobga olishning aniq algoritmi yo'q. Shu sababli, ishlab chiquvchilar foydalanuvchiga hisob-kitob davri yaqinda ishga qabul qilingan xodimlarni qabul qilish sanasi bilan cheklanishi kerakligini mustaqil ravishda aniqlash va shu bilan o'rtacha daromadni hisoblashda bonuslarni to'liq hisobga olish imkoniyatini taqdim etdi.

Misol uchun, xodim 2017 yil 1 iyulda ishga qabul qilindi. Avgust oyida u 10 000 rubl miqdorida bir martalik bonus bilan taqdirlandi. Xodim iyul va avgust oylarida to'liq ishladi. Sentyabr oyida xodimga 27 sentyabrdan 10 oktyabrgacha ta'til beriladi.

Mukofot berish uchun dasturda hujjat tuziladi Mukofot :

O'rtacha daromadni hisoblash davrining boshlanishini qabul qilish kuni bilan cheklang belgilanmagan, keyin hujjatda o'rtacha daromadni hisoblashda Dam olish Bonus miqdori ishlagan vaqtga mutanosib ravishda qayta hisoblab chiqiladi. Bunday holda, ish vaqtini hisoblashda me'yor butun yil uchun olinadi:

44 (iyul va avgust oylarida ishlagan kunlar soni) / 248 (yiliga me'yor kunlar) = 0,17741935

O'rtacha daromadni hisoblashda hisobga olinadigan bonus miqdori:

10 000 (bonus miqdori) * 0,17741935 (ishlagan vaqt koeffitsienti) = 1,774,19 rubl.

Agar ish haqini hisoblash sozlamalarida katakchani belgilang O'rtacha daromadni hisoblash davrining boshlanishini qabul qilish kuni bilan cheklang o'rnatilgan, keyin hujjatdagi o'rtacha daromadni hisoblashda Dam olish Premium miqdori to'liq hisobga olinadi, chunki Xodim ikki oy davomida to'liq ishladi va bu holda ishlagan kunlar soni normaga to'g'ri keladi:

44 (iyul va avgust oylarida ishlagan kunlar soni) / 44 (qabul qilingan kundan boshlab norma kunlar) = 1

Mukofot miqdori 10 000 rubl miqdorida to'liq hisobga olinadi, chunki ishlagan soatlar koeffitsienti birga teng.

Maqola yordam berdimi?

Yana bir maxfiy bonus va BukhExpert8 yordam tizimiga 14 kun davomida bepul toʻliq kirish imkoniyatiga ega boʻling

Bugungi nashrda, avvalgi nashrda bo'lgani kabi, men birinchi navbatda qonunchiligimizga muvofiq ta'til to'lovlarini hisoblashning nazariy jihatlarini, so'ngra hamma ham bilmaydigan qiziqarli dastur xususiyatlari bilan hisoblashning amaliy misollarini taklif qilaman.

Masalan, dasturni hisobga olishni o'rgatish haqida gapiramiz o'rtacha daromadning bir qismi sifatida foydalanuvchi tomonidan yaratilgan hisob-kitob turlari uchun summalar ta'til to'lovi uchun. Bonus sifatida men sizga ta'til to'lovini hisoblash hujjatining bir qismi sifatida paydo bo'lgan bitta foydali narsa haqida gapirib beraman. 1C ZUP nashri 3.0.

✅

✅

Rossiya Federatsiyasi Mehnat kodeksiga muvofiq, mehnat shartnomasi bo'yicha ishlaydigan har bir shaxs huquqqa ega yillik to'lanadigan ta'til. Ish beruvchi ushbu muddat uchun ta'til berishga majburdir kamida 28 kalendar kuni yilda. Qo'shimcha kunlar Ishchilarga quyidagi ta'tillar beriladi:

- xavfli va zararli sharoitlarda (7 kun),

- ishning o'ziga xos xususiyatiga ega,

- tartibsiz ish vaqti bilan (kamida 3 kalendar kuni),

- Uzoq Shimoldagi ishchilar.

Doimiy ishlamaydigan xodimlar ( mavsumiy ish yoki mehnat shartnomalari 2 oygacha), har bir ish oyi uchun 2 kun miqdorida ta'til olish huquqiga ega. Agar xodim ishlayotgan bo'lsa xuddi o'sha payt, keyin ish beruvchi unga asosiy ish joyidagi ta'til bilan bir vaqtda yillik haq to'lanadigan ta'tilni berishga majburdir.

Dam olish to'lovi quyidagicha hisoblanadi:

Hisob-kitob davri uchun ish haqi / 12 oy (agar hisob-kitob davri 1 yil bo'lsa) / 29,3 (o'rtacha oylik kalendar kunlar soni) * ta'tilning kalendar kunlari soni (Formula 1)

E'tiboringizni shu narsaga qaratmoqchimanki, ilgari kalendar kunlarining o'rtacha oylik soni 29,4 ni tashkil etgan bo'lsa, yaqinda 29,3 ga o'zgartirildi. Men bu haqda yozganman.

Formuladan ko'rinib turibdiki, hisob-kitob davri ta'til boshlanishidan 12 oy oldin. Agar xodim tashkilotda 12 oydan kam ishlagan bo'lsa, u holda hisob-kitob davri ishga qabul qilingan kundan boshlab oylar soni bo'ladi. Agar xodim hisob-kitob davrining oylaridan biri bo'lsa to'liq ishlamadi, keyin formula o'zgaradi:

Hisob-kitob davri uchun ish haqi / (to'liq oylar soni * 29,3 (o'rtacha oylik kalendar kunlar soni) + qisman oylardagi kalendar kunlar soni) (Formula 2)

Bu qanday hisoblanganligini ham ta'kidlash kerak kalendar kunlari soni qisman oylarda:

29.3 / oyning kalendar kunlari soni * ishlagan vaqtga to'g'ri keladigan kalendar kunlar soni (davlat bayramlari bundan mustasno) (Formula 3)

IN To'lov davri uchun ish haqi to'lovlarni o'z ichiga oladi orqasida hisob-kitob davri, hisoblangan bonuslar V hisob-kitob davri, yillik bonuslar orqasida ta'til boshlangan yildan oldingi yil, to'lov qaysi oyda amalga oshirilganligi muhim emas.

1C ZUPda yillik ta'tilni hisoblash

✅

✅ 1C ZUP 3.1 da ish haqi hisob-kitoblarini tekshirish uchun TEKShIRISh RO'YXATI

VIDEO - buxgalteriya hisobini oylik o'z-o'zini tekshirish:

✅ 1C ZUP 3.1 da ish haqini hisoblash

Yangi boshlanuvchilar uchun bosqichma-bosqich ko'rsatmalar:

Keling, bir misolga o'tamiz. Xodim 2014 yil 28 iyuldan boshlab 28 kalendar kunga ta'tilga chiqadi. Ta'kidlash joizki, u bir yildan kam ishlagan, ya'ni 6 oy, shuningdek, hisob-kitob davrida bir muncha vaqt xodim kasallik tufayli ishlamagan. Hisoblashda 2 va 3 formulalar qo'llaniladi.Keling, ushbu xodimning ta'til to'lovini hisoblab chiqamiz va miqdor dastur bizga taqdim etadigan miqdorga mos keladimi yoki yo'qligini tekshiramiz.

6 oylik hisob-kitob davrida xodim 118 700 daromad oldi:

- Yanvar - 20 000 + 2 000 (ish haqining bonus foizi);

- Fevral - 20 000 + 2 000 (ish haqining foizi sifatida bonus);

- Mart - 17 000 + 1 700 (ish haqiga foiz sifatida bonus);

- Aprel – 10 909,09 +1 090,90 (ish haqiga foiz sifatida bonus);

- May - 20 000 + 2 000 (ish haqining foizi sifatida bonus);

- Iyun - 20 000 + 2 000 (ish haqining foizi sifatida bonus).

To'liq 4 oy ishladi, chunki 28 martdan 14 aprelgacha bo'lgan davrda xodim kasallik ta'tilida edi. Endi hisoblaylik kalendar kunlari soni formula 3 bo'yicha qisman oylarda. Bizda ikki qisman oy bor: mart va aprel.

Mart: 29,3 / 31 * 26 = 24,57 (men 26 ni ko'rsatdim, chunki 8 mart dam olish kuni va ishlagan kalendar kunlari sonidan chiqarib tashlangan)

Aprel: 29,3 / 30 * 16 = 15,63

Va nihoyat, keling, 2-formulaga muvofiq ta'til to'lovi miqdorini hisoblaylik:

118 700 / (4 * 29,3 + 24,57 + 15,63) * 28 = 754,13 * 28 = 21 115,63

Keling, dasturga o'tamiz va "Tashkilot xodimlariga ta'tilni hisoblash" yangi hujjatini kiritamiz. Hujjat quyidagi maydonlarni to'ldirishni talab qiladi:

- Tashkilot;

- Hisoblash oyi - 2014 yil iyul;

- Xodim – Sidorova;

- Ta'tilning boshlanish sanasi - 28.07.2014;

- Muallif: - 24/08/2014

- O'rtacha daromadni hisoblash - kalendar kunlar bo'yicha;

E'tibor bering, biz 20,581,96 kutganimizda 19,165,96 hisoblangan. Ushbu nomuvofiqlikning mumkin bo'lgan sabablarini tushunish uchun men hujjatning bosma shakllaridan foydalanishni taklif qilaman, ya'ni shakl Chop etish tugmasi hujjat shaklining pastki o'ng burchagida joylashgan.

"Daromadlar" ustunidagi ma'lumotlarga e'tibor bering. Hisoblash turi bo'yicha o'rtacha miqdorni hisoblashda dastur hisobga olinmagan "Bonus - bu ish haqining foizi." Buning sababi shundaki, ushbu turdagi hisob-kitoblarni yaratgandan so'ng (men uni maqolada yaratganman), ta'til to'lovini hisoblashda o'rtacha daromadni hisoblash uchun bazaga qo'shilmagan. Bu har safar qilish kerak yangi hisoblash turini yaratgandan so'ng.

O'rtacha hisoblash bazasiga hisoblash turini qanday qo'shish mumkin

✅ Seminar "1C ZUP 3.1 uchun layfxaklar"

1C ZUP 3.1 da buxgalteriya hisobi bo'yicha 15 ta hayotiy xakerlarni tahlil qilish:

✅ 1C ZUP 3.1 da ish haqi hisob-kitoblarini tekshirish uchun TEKShIRISh RO'YXATI

VIDEO - buxgalteriya hisobini oylik o'z-o'zini tekshirish:

✅ 1C ZUP 3.1 da ish haqini hisoblash

Yangi boshlanuvchilar uchun bosqichma-bosqich ko'rsatmalar:

Buning uchun maxsus konfiguratsiya ob'ekti ishlatiladi "Hisoblash turlari rejasi" elementga ega bo'lgan "O'rtacha daromad". "Operatsiyalar" asosiy menyusi orqali "Hisoblash turlari rejasi" va "O'rtacha daromad" elementini oching. Oyna ochiladi "O'rtacha daromadni hisoblashda hisobga olinadigan daromad turlari".

E'tibor bering, ushbu ro'yxatga bonuslar kiradi.

"OK" tugmasini bosing va hujjatga qayting "Tashkilot xodimlariga ta'tilni hisoblash." Biz yana "Hisoblash" tugmasini bosamiz va o'zimiz hisoblagan natijani olamiz.

Biz shu erda tugashimiz mumkin, lekin men hujjatning qolgan xatcho'plari va chop etilishi mumkin bo'lgan narsalar haqida qisqacha gapirib beraman. "To'lov" yorlig'ida siz hisoblangan ta'til qaysi davrlarga bo'linganligini, shuningdek shaxsiy daromad solig'ini ko'rishingiz mumkin.

"O'rtacha daromadni hisoblash" yorlig'ida qayd etilgan daromadlar va o'rtacha daromadlar uchun ish kunlarining tafsilotlarini ko'ring.

Bosib chiqarish shakllariga kelsak, asosiysini T-60 shakli deb hisoblash mumkin "Xodimga ta'til berish to'g'risida eslatma."

|

Men taqdim etgan yana bir hisobot bu "O'rtacha asosiy ta'tilni hisoblash."

Yana ikkita shunga o'xshash hisobot mavjud: "O'rtacha qo'shimcha ta'tilni hisoblash" Va "O'rtacha ta'til uchun kompensatsiyani hisoblash".

Endi "Ish haqi" hujjatidan foydalanib, biz 28 iyulga qadar bir oydan kamroq vaqt davomida xodimning ish haqi va mukofotini hisoblab chiqamiz.

Ko'rib turganingizdek, biz ikki xil hujjatdan foydalanishimiz kerak edi. Shu munosabat bilan, 1C ishlab chiquvchilari 1C ZUP dasturida juda foydali va qulay yangilik qilishdi, ammo uning yangisida 3.0 nashri. Hujjatning o'zida ta'til hisoblangan oyning asosiy daromadlarini hisoblash mumkin bo'ldi. Bu mening fikrimcha juda qulay. Taqdim etilgan rasmda raqamlarga e'tibor bermang, ular biz ilgari hisoblagan raqamlarga to'g'ri kelmaydi.

Bugun hammasi shu. Tez orada yangi qiziqarli materiallar bo'ladi.

Yangi nashrlar haqida birinchi bo'lib bilish uchun mening blogim yangilanishlariga obuna bo'ling:

Odatdagidek, ushbu maqolani yozishning sababi biz hal qilishimiz kerak bo'lgan muammo edi: hujjat 1C: Ish haqi va xodimlarni boshqarish 2.5 ma'lumotlar bazasida g'alati tarzda harakat qildi. Tashkilot xodimlariga ta'tilni hisoblash. Ya'ni, ba'zi xodimlar uchun o'rtacha ish haqi odatdagidek hisoblangan, boshqalari uchun esa nolga teng edi, garchi bu xodimlar butun yil davomida ish haqi olgan bo'lsalar ham. Lekin birinchi narsa.

O'rtacha daromad nima va u qachon qo'llaniladi?

O'rtacha ish haqi - bu xodimning ma'lum bir vaqt uchun o'rtacha ish haqi. U to'lashda ishlatiladi:

- kasallik ta'tillari;

- onalik nafaqalari, 1,5 yoshgacha bo'lgan bola parvarishi bo'yicha nafaqalar;

- ta'til to'lovi va foydalanilmagan ta'til uchun kompensatsiya;

- qon topshirish kunlari, nogiron bolani parvarish qilish uchun dam olish kunlari va boshqalar.

Biz o'rtacha daromadni hisoblashning batafsil metodologiyasini ushbu maqola doirasidan tashqarida qoldiramiz, lekin o'rtacha daromad hisoblangan maqsadga qarab, boshqacha tarzda hisoblanishini unutmang. Keyinchalik bu 1C: ish haqi va kadrlar boshqaruvida qanday amalga oshirilayotganini ko'rasiz

1C da o'rtacha daromadni hisoblash mexanizmi: Ish haqi va xodimlarni boshqarish

1C-da o'rtacha daromadni hisoblash uchun: Ish haqi va xodimlarni boshqarishda quyidagi ob'ektlar mavjud:

- hisoblash turlari rejasi O'rtacha daromad(menyu orqali mavjud ).

- hisoblash registri O'rtacha daromadni hisoblash.

Hisoblash reestrida har bir davr uchun hisoblangan o'rtacha ish haqi to'g'risidagi ma'lumotlar xodim va hisoblash turi bo'yicha saqlanadi (o'rtacha daromad nafaqat ish haqi, balki bonuslar, ta'til to'lovlari, sayohat nafaqalari va boshqalarni ham hisobga olishi mumkin). Hisoblash turlari bo'yicha, har xil vaziyatlarda o'rtacha daromadni hisoblashda qanday hisoblash turlari qo'llanilishi haqida ma'lumot saqlanadi (rasmga qarang).

Nima uchun o'rtacha daromad 1C da hisoblanmaydi: Ish haqi va xodimlarni boshqarish

Bizning holatda, o'rtacha daromad hisoblab chiqilgan, ammo nolga teng edi. Ma'lumotlar bazasini o'rganib chiqqandan so'ng, foydalanuvchilar hisoblash turini qo'shganligi ma'lum bo'ldi Kunlik ish haqi (ishlab chiqarish va xizmatlar), bu individual xodimlar uchun ish haqini hisoblash uchun ishlatilgan. Biroq, bu hisoblash turi hisoblash turlari rejasiga qo'shilmagan O'rtacha daromad, ya'ni o'rtacha daromadni hisoblashda ushbu to'lovlar hisobga olinmagan.

Bizning holatda, xodimning boshqa to'lovlari yo'q edi, shuning uchun xato aniq edi - nolga teng o'rtacha daromad. Biroq, ko'pincha hisob-kitoblar yagona bo'lmagan daromadlarni o'z ichiga olmagan hollarda yuzaga keladi. Bunday holda, o'rtacha ish haqi hisoblab chiqiladi, xodim ta'til to'lovi yoki kasallik ta'tilini oladi, ammo bu miqdor kam baholanadi, chunki Barcha to'lovlar hisobga olinmadi.

Masalan, xodim o'zining asosiy ish haqini oldindan belgilangan hisob-kitob turiga muvofiq oladi Kun bo'yicha ish haqi, va qo'shimcha bonus - foydalanuvchi tomonidan yaratilgan hisob-kitob turiga ko'ra. Hisoblash turlari bo'yicha oldindan belgilangan hisoblash turi mavjud (agar u o'chirilmagan bo'lsa), lekin bonusni qo'lda qo'shish kerak bo'ladi, aks holda o'rtacha daromadni hisoblash xato bo'ladi.

O'rtacha daromadni hisoblash uchun hisob-kitobni qanday qo'shish kerak

- Hisoblash turlarining ochiq rejasi O'rtacha daromad(menyu orqali mavjud Tashkilot bo'yicha ish haqini hisoblash - Ish haqini sozlash - O'rtacha daromad).

- Kerakli bo'limni tanlang va uni oching.

- Bir vaqtning o'zida 2 ta ustunga hisoblash turini qo'shing: Hisoblash bazasi Va Etakchi hisob-kitoblar. Birinchi ustun o'rtacha daromadni hisoblashda ushbu turdagi hisob-kitoblar uchun summalar hisobga olinishini, ikkinchi ustun esa hisoblangan summalar o'zgarganda o'rtacha daromadni qayta hisoblash zarurligini ko'rsatadi.

Agar siz 1C: Ish haqi va HR boshqaruvida o'rtacha daromadni hisoblashda boshqa xatolarga duch kelsangiz, sharhlarda ushbu ma'lumot uchun minnatdor bo'lamiz. Maqola yangilanadi.