Moliyaviy bo'lmagan aktivlarning ichki harakati. Birlamchi hujjatlarning yangi shakllari. Harakatlarni qog'ozda aks ettirish

25n-son buyrug'i bilan kiritilgan tushuntirishlarga ko'ra, 101.00 "Asosiy vositalar" hisobvarag'i ekspluatatsiyadagi, zaxiradagi, konservatsiyaga olingan, ijaraga berilgan, shuningdek, g'azna mulkini hisobga olish uchun asosiy vositalarni hisobga olish uchun foydalaniladi. Rossiya Federatsiyasi.

Asosiy vositalar va nomoddiy aktivlar uchun “buxgalteriya qiymati” tushunchasi kiritildi:

- · asosiy vositalarni qayta baholash, tugatish, qo‘shimcha jihozlash, rekonstruksiya qilish, modernizatsiya qilish, qisman tugatish va qayta baholash holatlaridagi o‘zgarishlarni hisobga olgan holda asosiy vositalarning balans qiymati ularning dastlabki qiymati hisoblanadi;

- · Nomoddiy aktivlarning balans qiymati nomoddiy aktivlarni modernizatsiya qilish, qisman tugatish va qayta baholashni hisobga olgan holda ularning dastlabki qiymati hisoblanadi.

Kontseptsiyaning kiritilishi munosabati bilan "Kitob qiymati" Asosiy vositalar va nomoddiy aktivlarning yillik eskirish summasini hisoblash asosiy vositalar va nomoddiy aktivlarning balans qiymatidan kelib chiqqan holda chiziqli usulda amalga oshiriladi.

Moliyaviy bo'lmagan aktivlarni davlat va munitsipal muassasalar o'rtasida o'tkazish tekin qabul qilish (o'tkazish) hisoblanadi, ammo buxgalteriya hisobi tartibi va bunday o'tkazish paytida nomoliyaviy aktivlar ob'ektlarini hisobga olish qiymati tashkilotlar va jismoniy shaxslardan mol-mulkni tekin qabul qilish (topshirish) uchun qo'llaniladigan tartibdan farq qiladi. .

25n-son buyrug'iga binoan, bir xil byudjet darajasidagi byudjet mablag'larining turli asosiy boshqaruvchilariga bo'ysunadigan muassasalar o'rtasida, turli byudjet darajalaridagi muassasalar o'rtasida, shuningdek, bitta asosiy boshqaruvchiga bo'ysunadigan muassasalar o'rtasida asosiy vositalar va nomoddiy aktivlarni tekin o'tkazish ( byudjet mablag'lari boshqaruvchisi), shuningdek davlat va munitsipal tashkilotlar (keyingi o'rinlarda idoraviy o'tkazma deb yuritiladi) ob'ekt bo'yicha hisoblangan amortizatsiya summasini bir vaqtning o'zida o'tkazish bilan ob'ektning balans qiymati bo'yicha amalga oshiriladi.

Byudjet hisobi bo‘yicha yo‘riqnomaning yangi tahririda asosiy vositalar va nomoddiy aktivlarning idoraviy harakati bo‘yicha ham balansdan chiqarish, ham balansga qabul qilish bo‘yicha buxgalteriya hisobi qayd etilgan. Shunga o'xshash yozuvlar Federal G'aznachilikning 2005 yil 29 dekabrdagi 42-7.1-01 / 2.2-397-sonli xatida berilgan. Biroq, agar ko'rsatilgan xatda asosiy vositalar (nomoddiy aktivlar) kelib tushganligi 101.00 «Asosiy vositalar» (102.00 «Nomoddiy aktivlar») schyotining debetida 304.04.000 «O'zaro ichki hisob-kitoblar» schyoti bilan korrespondensiyada aks ettirish taklif qilingan bo'lsa. asosiy menejerlar (rahbarlar) va mablag' oluvchilar" (401.01.180, 401.01.151), keyin yangi tahrirdagi Byudjet hisobi yo'riqnomasida asosiy vositalar (nomoddiy aktivlar) tushumi umumiy tartibda aks ettirilgan - birinchi navbatda, bir 106.01 «Asosiy vositalarga kapital qo‘yilmalar» (106.02 «Nomoddiy aktivlarga kapital qo‘yilmalar») schyotining debetida ko‘rsatilgan schyotlar bilan korrespondensiyada yozuv kiritiladi va shundan keyingina asosiy vosita (nomoddiy aktiv) 101.00 schyotda buxgalteriya hisobiga qabul qilinadi. Asosiy vositalar".

“Byudjet muassasalarining buxgalteriya hisobi, 6-nashr”da fiskal bo‘lmagan aktivlarni boshqa muassasadan qabul qilib olishda asosiy vositani (NFA) 106.01 (106.02) hisobvarag‘iga oldindan va darhol 101.00 hisobvarag‘iga qabul qilish ko‘zda tutilgan. 102.00).

Shuningdek, aniqlik kiritildi foydali xizmat muddatini aniqlash tartibi tekin olingan nomoliyaviy aktivlar ob'ektlari. Foydalanish muddati belgilanadi:

- · Rossiya Federatsiyasi byudjet tizimining byudjetlarida bo'lgan muassasalardan va davlat va munitsipal muassasalardan olingan ob'ektlar uchun - amalda ishlash shartlari va ilgari hisoblangan amortizatsiya miqdorini hisobga olgan holda;

- · boshqa yuridik va jismoniy shaxslardan olingan ob'ektlar uchun - ob'ektning bozor qiymati va muassasa komissiyasi tomonidan belgilangan xizmat muddatidan kelib chiqqan holda.

Ko'pgina buxgalterlarda qaysi asosiy vositalar amortizatsiya qilinishi va qaysi biri amortizatsiya qilinishi kerakligi haqida savollar tug'iladi. Byudjet hisobi bo'yicha yo'riqnomaning yangi tahririda endi aniq ko'rsatilishicha, amortizatsiya qiymati 1000 rublgacha bo'lgan asosiy vositalar va nomoddiy aktivlarga, shuningdek, zargarlik buyumlari, zargarlik buyumlari va kutubxona kolleksiyalariga, qiymatidan qat'i nazar, hisoblanmaydi.

101.09 «Boshqa asosiy vositalar» schyotida hisobga olingan asosiy vositalarning eskirishini hisobga olish uchun yangi 104.07 «Boshqa asosiy vositalarning amortizatsiyasi» schyoti joriy etildi.

Eslatma: Ilgari, boshqa asosiy vositalarning amortizatsiyasini hisobga olish uchun 104.06 «Ishlab chiqarish va xo'jalik yurituvchi sub'ektlarning amortizatsiyasi» hisobvarag'idan foydalanilgan. “Byudjet muassasalarining buxgalteriya hisobi” 6-nashriga o‘tishda 104.06 “Ishlab chiqarish va xo‘jalik asbob-uskunalarining eskirishi” hisobvarag‘ida to‘plangan boshqa asosiy vositalar uchun amortizatsiya summalari avtomatik ravishda 104.07 “Boshqa asosiy vositalarning amortizatsiyasi” schyotiga o‘tkaziladi.

Asosiy vositalar va nomoddiy aktivlar uchun hisobot oyi uchun hisoblangan amortizatsiyaning umumiy summasi endilikda aks ettirilishi kerak. Moliyaviy bo'lmagan aktivlarni tasarruf etish va topshirish bo'yicha operatsiyalar jurnali.

Eslatma: Amortizatsiya yozuvlari “Nomoliyaviy aktivlarni tasarruf etish va o‘tkazish bo‘yicha operatsiyalar jurnali” hisobotida aks ettirilishi uchun “Byudjet muassasalarining buxgalteriya hisobi” schyotlar rejasida “7” raqamini belgilash kerak. 104.00 "Aortizatsiya" hisobining yakuniy subschyotlari.

Buxgalterlarda 70n-sonli “Muassasalarning xulq-atvori” 6-bandining 34-bandini qo'llash bo'yicha ko'plab savollar bor edi. qayta baholash asosiy vositalar (nomoddiy aktivlar), qimmatbaho metallardagi aktivlar bundan mustasno, hisobot yili boshiga...” Ularning ko‘pchiligi qayta baholash har yili o‘tkazilishi kerak, deb hisobladi.To‘g‘ridan-to‘g‘ri Byudjet hisobi yo‘riqnomasining yangi tahriri. Asosiy vositalarni qayta baholash muddatlari va tartibi Rossiya Federatsiyasi hukumati tomonidan belgilanishini ta'kidlaydi.Qayta baholash natijalarini aks ettirish uchun buxgalteriya yozuvlari ham aniqlangan.

O'tkazishni talab qiladigan 18-band to'liq rublda asosiy vositalarni hisobga olish. 101.00 hisobvarag'iga asosiy vositalarni qabul qilganingizda, 401.01.280 "Boshqa xarajatlar" hisobvarag'iga kopek summalarini belgilash uchun endi buxgalteriya yozuvlarini kiritishingiz shart emas. Darhaqiqat, bu buxgalteriya hisobini to'sib qo'yadigan keraksiz buxgalteriya yozuvlari, chunki balansda asosiy vositalar qoldiq qiymati bo'yicha ko'rsatilgan, ya'ni kopeklarda qayd etilgan hisoblangan amortizatsiya minus. Agar sizda byudjetni hisobga olish uchun dasturiy mahsulotlar bo'lsa, rubl va kopeklarda ifodalangan asosiy vosita (nomoddiy aktiv) qiymatidan amortizatsiya stavkasini hisoblash muammo emas.

Ijobiy jihat sifatida shuni ta'kidlash kerak ichki harakatni aks ettirish(bo'linishdan bo'linishga, bir moliyaviy javobgar shaxsdan boshqasiga) nomoliyaviy aktivlar byudjet hisoblari bo'yicha. Institutdagi moliyaviy mas'uliyatli shaxslar o'rtasidagi asosiy vositalarning ichki harakati 0101053110, 010105310, 010107310, 010109310, 010109310) va 010100000 “Asosiy vositalar” (010101310, 010102310, 010103310, 010104310, 010105310, 010105310, 010106110, 0101061110, 010100000, 010100000 “Asosiy vositalar” analitik buxgalteriya hisobining tegishli schyotlarining krediti. 0109310). Xuddi shunday yozuvlar nomoddiy aktivlar va tovar-moddiy boyliklar uchun ham taqdim etiladi. Byudjet buxgalteriya hisoblarida ichki harakatlarni aks ettirishda analitik va sintetik buxgalteriya ma'lumotlarining tengligi ta'minlanadi, bu esa byudjet hisobi ma'lumotlarining ishonchliligini oshiradi.

“Byudjet muassasalarining buxgalteriya hisobi, 6-nashr”dagi nomoliyaviy aktivlar hisobi bo‘yicha analitik hisob inventarizatsiya (nomenklatura) ob’ektlari, moliyaviy javobgar shaxslar, saqlash joylari va nomoliyaviy aktivlarning harakat turlari bo‘yicha yuritiladi. Shu maqsadda "Asosiy vositalar" ("Nomenklatura"), "NFA harakati turlari" va "Moddiy javobgarlik markazlari" subkontotsiyalaridan foydalaniladi. "Moliyaviy javobgarlik markazlari" ma'lumotnomasi moliyaviy javobgar shaxsni va NFA tayinlangan bo'linmani (NFA saqlanadigan joy) belgilaydi.

1000 rublgacha bo'lgan asosiy vositalarni hisobdan chiqarish. shu jumladan, foydalanishga topshirilgandan so'ng u endilikda ilgari ishlatilgan 040101172 «Aktivlarni sotishdan olingan daromadlar» schyoti o'rniga 040101271 «Asosiy vositalar va nomoddiy aktivlarning amortizatsiya xarajatlari» schyotida aks ettirilishi kerak. Va shunga ko'ra, birinchi 17 ta raqam sifatida siz xarajatlarni funktsional tasniflash kodini ko'rsatishingiz kerak (o'zgartirilgan 70n-sonli yo'riqnomaning 21-bandi).

25n-son buyrug'i bilan yumshoq asbob-uskunalar va idishlar asosiy fondlardan inventarizatsiyaga o'tkazildi. Ilgari 101.06 “Sanoat va maishiy inventar” schyotida hisobga olingan idishlar endilikda 105.06 “Boshqa tovar-moddiy zaxiralar” schyotida hisobga olinadi. 101.08 schyotdan yumshoq inventar 105.05 “Yumshoq inventar” schyotiga o‘tkazildi.

Eslatma: Yumshoq inventarlarni 101.08 schyotidan 105.05 “Yumshoq inventar” schyotiga o‘tkazish avtomatik tarzda amalga oshiriladi. Idishlarni 101.06 hisobidan 105.05 hisobvarag'iga avtomatik ravishda o'tkazish uchun 7.70.516 relizda "Asosiy vositalar" katalogida "Byudjet muassasalarining buxgalteriya hisobi, 5-nashr" yangi atribut - "Idishlar" katagiga belgi qo'yildi. Belgilash qutisi idishlar bo'lgan asosiy vositalarning kartalariga kiritilishi kerak.

105.06 "Boshqa moddiy zaxiralar" hisobvarag'i avvalgidek (Rossiya Moliya vazirligining 1999 yil 30 dekabrdagi 107n-son buyrug'iga binoan) kitoblar va boshqa bosma mahsulotlar, shu jumladan sotish uchun mo'ljallangan bosma suvenirlar hisobga olinadi, bundan mustasno. kutubxona kolleksiyasi.

1-ilovada "Byudjet muassasasidagi budjet buxgalteriya hisoblarining korrespondentsiyasi" (10-band) asosiy vositalar, normativ-huquqiy hujjatlar va nomoddiy aktivlarni sotish bo'yicha yozuvlarni o'z ichiga oladi, ammo 10-bandda sotib olingan mulkni sotishning o'ziga xos xususiyatlari hisobga olinmaydi. byudjet mablag'laridan, Rossiya Federal G'aznachiligining 2005 yil 13 dekabrdagi 42-7.1-01 / 2.2-371-sonli va 2005 yil 30 dekabrdagi 42-7.1-01 / 2.2-404-sonli xatlarida aks ettirilgan.

Muhim aniqlik kiritildi tovar-moddiy zaxiralarni hisobdan chiqarish tannarxini aniqlash tartibi: tovar-moddiy zaxiralarni hisobdan chiqarish (berish) har bir birlikning haqiqiy tannarxida yoki o'rtacha haqiqiy tannarxda amalga oshirilishi mumkin.

Moddiy zahiralarni o'rtacha haqiqiy tannarx bo'yicha baholash tovar-moddiy zaxiralarning har bir guruhi (turi) bo'yicha tovar-moddiy zaxiralar guruhining (turining) umumiy haqiqiy tannarxini ularning miqdoriga bo'lish yo'li bilan amalga oshiriladi, bu esa tegishli ravishda o'rtacha haqiqiy tannarxdan iborat. oy boshidagi qoldiq summasi va ushbu oy davomida olingan inventar. joriy oyning hisobdan chiqarish (ta'til) sanasida.

Bir necha bor ta'kidlanganidek, byudjet hisobi bo'yicha ko'rsatmalar faqat ma'lumotlarni avtomatlashtirilgan qayta ishlashga qaratilgan. Kompyuterdan foydalanganda siz istalgan vaqtda moliyaviy bo'lmagan aktivning haqiqiy (buxgalteriya) qiymatini hisoblashingiz mumkin, shuning uchun hisoblash algoritmi bo'lgan tovar-moddiy zaxiralarni hisobdan chiqarishda harakatlanuvchi (joriy) o'rtacha xarajatdan foydalanish mantiqan to'g'ri keladi. Byudjet hisobi bo'yicha yo'riqnomaning yangi tahririda berilgan.

Eslatma: "1C: Byudjet muassasalari uchun buxgalteriya hisobi" da dastlab "harakatlanuvchi o'rtacha qiymat bo'yicha" hisobdan chiqarish printsipi qo'llaniladi. Standart konfiguratsiyaga kiritilgan MHni hisobdan chiqarish (harakat qilish) to'g'risidagi hujjatlar hisobdan chiqarish vaqtidagi haqiqiy o'rtacha narx bo'yicha hisobdan chiqarishni nazarda tutadi.

ST = (SND + DO - KO)/(SNDn + Don - Con),

Qayerda SND- pul ko'rinishida oy boshidagi qoldiq; DO, KO- pul ko'rinishida oy boshidan to xarajat hujjati tuzilgan sanagacha bo'lgan tushumlar va xarajatlar;

SNDn- jismoniy jihatdan oy boshidagi balans;

DON, KON- oy boshidan to chiqim hujjati sanasigacha bo'lgan tushumlar va xarajatlar, natura ko'rinishida.

Etkazib berilgan materiallarni har bir zaxira birligi qiymatida baholash, odatda, agar foydalaniladigan zaxiralar odatda bir-birini almashtira olmasa yoki maxsus hisobga olinadigan bo'lsa (qimmatbaho metallar, qimmatbaho toshlar, radioaktiv moddalar va boshqalar) qo'llaniladi. Agar MHni faqat sotib olish narxida hisobdan chiqarish kerak bo'lsa, siz turli xil qiymatlardagi bir xil MV uchun katalogda turli elementlarni yaratishingiz kerak.

340 “Tovar-moddiy zaxiralarni sotib olish” dan tashqari xarajatlarning iqtisodiy tasnifi moddalari bo‘yicha sotib olingan tovar-moddiy zaxiralarni joylashtirishda ko‘plab savollar tug‘ildi, masalan, 221 “Aloqa xizmatlari” moddasi bo‘yicha konvertlar sotib olingan. Shuningdek, Sog'liqni saqlash vazirligining haqiqiy tannarxini shakllantirishda 105.00 "Moddiy zaxiralar" schyotiga turli xarajatlar moddalarini belgilash kerak edi, bu juda qulay emas.

Endi muassasaga moddiy zaxiralarning kelib tushishi va moddiy zaxiralarning joylashtirilishi ularni sotib olish xarajatlari qanday hisobga olinishiga qarab aks ettirilishi mumkin. Agar haqiqiy tannarx bir nechta hujjatlar (shartnomalar, schyot-fakturalar) bilan tasdiqlangan har xil turdagi xarajatlardan (materiallarni sotib olish, yetkazib berish, foydalanishga yaroqli holatga keltirish) iborat bo‘lsa, 106.04 “Materiallar, tayyor mahsulotlar (ishlar, xizmatlar) ishlab chiqarish” schyoti. )” uni yaratish uchun ishlatiladi. Aks holda (bitta hujjat), kapitallashtirish 105.00 "Inventarizatsiya" hisobvarag'iga ko'rsatmalarga o'zgartirishlar kiritilganidek amalga oshiriladi.

Eslatma: Xuddi shu metodologiya “Byudjet muassasalarining buxgalteriya hisobi” 5-nashrida ham qo‘llaniladi. 340-kod bo‘yicha MHni sotib olayotganda “MH olinganligi” hujjati, MH sotib olayotganda yoki 340-dan boshqa kod yordamida xarajatlarni to‘lashda “Xizmat ko‘rsatish” hujjati qo‘llaniladi. Uchinchi tomon tashkilotlari” ishlatiladi. MHning haqiqiy qiymati 106.04 hisobvarag'ida shakllantirilgandan so'ng, MH 106.04 hisobvarag'i bilan korrespondensiya bo'yicha "MHni olish" hujjati bo'yicha buxgalteriya hisobiga qabul qilinadi. Haqiqiy qiymati 106.04 hisobvarag'ida shakllantirilgan MHni buxgalteriya hisobiga qabul qilish uchun "Byudjet muassasalarining buxgalteriya hisobi" 6-nashrida "MHni buxgalteriya hisobiga qabul qilish" yangi hujjati qo'llaniladi (belgilangan mablag'larni hisobga olish tartibiga o'xshash). aktivlar).

Byudjet hisobi bo'yicha yo'riqnomaning yangi nashri taqdim etadi tayyor mahsulotlar harakati uchun buxgalteriya hisobining to'liq ro'yxati. Biroq, MHni chakana savdo maqsadlarida sotish qiymati bo'yicha hisobga olish masalasi hal qilinmagan.

Shuni ham ta’kidlash joizki, yangi tahrirdagi Byudjet hisobi bo‘yicha yo‘riqnomada byudjet tasnifiga o‘zgartirishlar kiritishda budjet hisobi hisobining dastlabki 17 raqamini o‘zgartirish tartibi belgilanmagan. Masalan, asosiy vositalar, ta'rifga ko'ra, 12 oydan ortiq vaqt davomida ishlatiladi. Byudjet tasnifini o'zgartirishda byudjet muassasasi xarajatlarining asosiy moddalari o'zgarishi mumkin. Bekor qilingan KBK hisoblari bilan nima qilish kerak? Savol javobsiz qoldi.

Asosiy vositalar tarkibiga kiruvchi mol-mulkni bir kompaniyaning bo'linmalari o'rtasida ko'chirish jarayonida OS-2 shaklida schyot-faktura tuziladi. Har bir topshirilgan mulk uchun shakl alohida to'ldirilishi kerak. Ob'ektni topshirish jarayonining bevosita ishtirokchisi bo'lgan xodim hisob-fakturani rasmiylashtirish uchun javobgardir.

Hujjat uch nusxada to'ldirilishi kerak. Birinchisi, o'tkazishni amalga oshiruvchi moddiy javobgar shaxsda (MRP) qoladi. Ushbu nusxa mulkni qabul qiluvchi shaxs tomonidan imzolanishi kerak.

Hurmatli kitobxonlar! Maqolada huquqiy muammolarni hal qilishning odatiy usullari haqida gap boradi, ammo har bir holat individualdir. Qanday qilib bilmoqchi bo'lsangiz muammoingizni aniq hal qiling- maslahatchi bilan bog'laning:

Bu tez va TEKINGA!

Qabul qiluvchi tomon uzatuvchining imzosi bilan hisob-fakturaning ikkinchi nusxasini o'zida saqlab qoladi. Uchinchi nusxada ikkala tomonning imzosi bo'lishi kerak va OS-6 inventar kartasi uchun zarur ma'lumotlarni kiritgan xodim tomonidan buxgalteriya bo'limiga topshiriladi.

Jarayonning asosiy tafsilotlari

Hujjatning maqsadi va standartlari

Ob'ektlarning ichki harakati uchun schyot-faktura mulkni topshirish faktini tasdiqlaydi, bu esa qimmatbaho narsalarni hisobdan chiqarish va olish imkonini beradi. Hujjatdagi o'tkazish fakti ishtirokchilari va ob'ektning parametrlari to'g'risidagi to'liq ma'lumotlarning mazmuni asosdir.

Har qanday hisob-fakturaning asosiy tafsilotlari quyidagilarni o'z ichiga oladi:

- protsedurada ishtirok etuvchi barcha tomonlarning ro'yxati;

- uzatiladigan ob'ekt turi va uning xususiyatlari;

- berilgan mol-mulkning miqdori va narxi;

- barcha mas'ul shaxslarning imzolari va ro'yxati;

- tegishli hujjatlar.

Amalga oshirilayotgan operatsiya turiga qarab, kerakli ma'lumotlarni o'zgartirmasdan yoki chiqarib tashlamasdan qo'shimcha ma'lumotlarni kiritish mumkin. Davlat statistika qo‘mitasining 132-sonli qarori bilan tasdiqlangan hujjatlarning yagona shakllaridan yoki majburiy ma’lumotlarni saqlagan holda mustaqil ishlab chiqilgan shablonlardan foydalanishga ruxsat etiladi.

402-sonli Federal qonuni asosiy hujjatda bo'lishi kerak bo'lgan majburiy tafsilotlarni belgilaydi. Ushbu me'yorga rioya qilmagan taqdirda, hujjatni ro'yxatdan o'tkazish uchun qabul qilish rad etiladi.

Roskomtorgning 1996 yil 10 iyuldagi 1-794 / 32-5-sonli xati tomonidan qabul qilingan uslubiy tavsiyalar mol-mulkning harakatlanishini yuk tashish hujjatlari bilan hujjatlashtirish zarurligini tasdiqlaydi. Hisob-faktura o'tkazish jarayonida moliyaviy javobgar shaxs tomonidan tuziladi.

Shakl xususiyatlari

O'tkazilayotgan mulkka qarab, TORG-13 va OS-2 kabi birlashtirilgan shakllardan foydalanish mumkin. TORG-13 tovarlar yoki materiallarni kompaniyaga topshirishda qo'llaniladi. OS-2 asosiy vositalar harakati zarur bo'lganda qo'llaniladi. OS-2 dan farqli o'laroq, TORG-13 hisob-fakturasi faqat ikkita nusxani talab qiladi va uni qat'iy shaklda to'ldirish shart emas.

Hujjat har qanday MOL yoki bo'lim tomonidan topshirilgan bo'lsa, haqiqiy hisoblanadi. Shakl tovarlarni boshqa shaxsga o'tkazishning kafolati hisoblanadi. Ko'pincha, bunday hujjat uzatishdan oldin yoki o'tkazish vaqtida to'ldiriladi.

Ob'ektlarning ichki harakati uchun hisob-faktura shakli:

To'ldirish namunasi

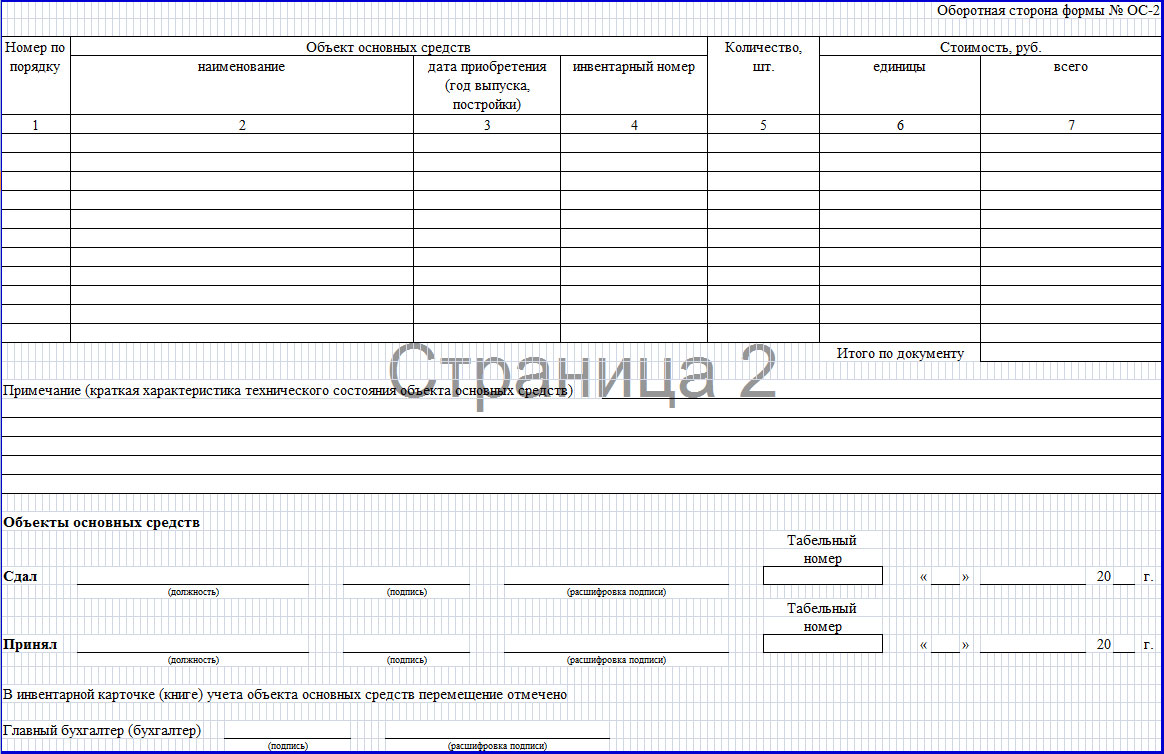

OS-2 obyektlarining ichki harakati uchun hisob-faktura uch nusxada tuziladi. Birinchisi, harakatni ro'yxatga olishni amalga oshiruvchi sub'ektga, ikkinchisi - oluvchiga, uchinchisi - buxgalteriya bo'limiga boradi. Hujjatning old tomonida joylashgan sarlavha ma'lumotlar bilan to'ldiriladi, shu jumladan kompaniya nomi, etkazib beruvchi va qabul qiluvchi, OKUD kodlari va to'ldirish sanasi va seriya raqami ham kiritiladi.

OS-2 aktining asosiy qismida quyidagi fikrlarni o'z ichiga olgan jadval mavjud:

- OS raqami;

- mulkning nomi;

- o'tkazish sanasi;

- inventar raqami;

- o'tkazilgan ob'ektlar soni;

- bir birlik narxi;

- umumiy qiymati.

Jadval ostida berilgan mulkning holati to'g'risidagi texnik ma'lumotlar qayd etilgan qatorlar mavjud. Keyinchalik, tomonlarning imzolari, ularning transkripti, MOLlarning har birining pozitsiyasi, hisobot kartasi raqami va sanasi joylashgan. OS-2 shakli bosh buxgalter tomonidan imzolanishi kerak.

Ob'ektlarning ichki harakati uchun hisob-fakturani yuritish bo'yicha maslahatlar

Tashkilot ichidagi o'tkazish savdo emas, chunki mulk huquqi o'tkazilmaydi. Hujjatni mustaqil ishlab chiqish va tasdiqlash, shuningdek, yagona shakldan foydalanishga ruxsat beriladi.

Agar bo'linma alohida balansga ajratilmagan bo'lsa, OS-2 shaklidan foydalanishga ruxsat beriladi. Aks holda, bu shakl etarli bo'lmaydi, shuning uchun o'z shaklingizni ishlab chiqish va tasdiqlash yaxshiroqdir.

O'tkazilgan OT ning OS-6 inventar ko'ylagiga (agar yagona shakl ishlatilsa) ob'ektlarning harakatlanishi fakti to'g'risidagi ma'lumotlar kiritilishi kerak.

Agar OP alohida balansga ajratilgan bo'lsa, schyot-faktura bilan birga oluvchi quyidagi hujjatlarni olishi kerak:

- qabul paytida berilgan OS-1 shakliga muvofiq;

- texnik hujjatlarning to'liq to'plami.

Ob'ektni o'tkazish faktini buxgalteriya hisobida aks ettirish EPni alohida balansga ajratishga qarab amalga oshiriladi. Agar bo'linma alohida balansga ajratilgan bo'lsa, u holda harakat "xo'jalik ichidagi hisob-kitoblar" hisobvarag'i ("Ajratilgan mulk bo'yicha hisob-kitoblar" subschyoti) yordamida aks ettiriladi.

Bo'linma alohida balansga ajratilmagan hollarda analitik hisob "Asosiy vositalar" schyoti yordamida amalga oshiriladi. Agar bunday tahlillar o'tkazilmasa, harakatni buxgalteriya hisobiga kiritmaslik joizdir.

Buxgalteriya hisobida mulkni ko'chirish jarayonida yuzaga kelgan xarajatlar bo'limning ishlab chiqarish xarajatlari sifatida tasniflanadi. Daromad solig'ini hisoblash uchun mol-mulk harakati bilan bog'liq xarajatlar odatda boshqa xarajatlar sifatida tasniflanadi va bajarilgan ishlar to'g'risidagi guvohnoma bilan tasdiqlanadi.

Agar ko'chirish ishlari uyda amalga oshirilgan bo'lsa, u holda buxgalteriya guvohnomasi foydalanilgan materiallar uchun schyot-fakturalar, ish haqi varaqalari, yo'l varaqalari va boshqalar bilan tuziladi. faktura - teksturalar.

Ob'ektlarning ichki harakati uchun schyot-fakturani to'ldirish namunasi:

Harakatlarni qog'ozda aks ettirish

Ob'ektning harakatini qanday hisobga olish alohida birlik uchun alohida balans mavjudligiga bog'liq.

Bo'linish umumiy balansda bo'lgan taqdirda, quyidagi operatsiyalarni amalga oshirish kerak: D01, OP-2 subschyot - K01, OP-1 subschyot - asosiy vositalar o'tkazuvchi bo'linmadan qabul qiluvchiga o'tkaziladi. Keyin, ular harakat qiladilar: D02, subhisob OP-1 - K02, subhisob OP-2.

Bo'linish alohida bo'lgan taqdirda, quyidagi operatsiyalarni amalga oshirish kerak: D79, 1 subhisob - K01 - ko'chirilgan ob'ektning dastlabki qiymati hisobdan chiqariladi. Keyinchalik, to'plangan amortizatsiya jamg'armalari o'tkaziladi: D02 - K79, 1 subschyot.

Ikkinchi bo'linma asosiy vositalarni o'tkazuvchidan oladi: D01 - K79, 1 subschyot, shuningdek to'plangan amortizatsiya: D79, 1 subschyot - K02. Bunday holda, ob'ektning dastlabki qiymati o'zgarmaydi. Shu sababli, ob'ektni qabul qiladigan birlikning olingan mulki bo'yicha amortizatsiya avvalgi tartib bo'yicha hisoblanadi.

Ro'yxatdan o'tish tartibi

TORG-13 shakli quyidagicha to'ldiriladi. Sarlavhada harakat amalga oshirilayotgan kompaniya haqidagi ma'lumotlar bo'lishi kerak. Bundan tashqari, schyot-faktura tuzilgan sana va uning raqamini ko'rsatish kerak. Keyinchalik, jadval to'ldiriladi, uning yuqori qismi mulkni topshiruvchi shaxs va oluvchi to'g'risidagi ma'lumotlar uchun mo'ljallangan.

Jadvalda o'tkazilgan tovarlar bo'yicha quyidagi ma'lumotlar mavjud:

- ob'ektlar soni;

- birliklar;

- buxgalteriya qiymati (tashkilot tomonidan mustaqil ravishda belgilanadi);

- berilgan mulkning umumiy qiymati.

Ushbu hujjatni to'ldirish uchun shakl va namunani Internetda topishingiz mumkin. To'ldirishni tugatgandan so'ng, tomonlarni imzolash kerak.

OS-2 shakli har ikki tomondan to'ldiriladi. Old tomonda ob'ekt o'tkaziladigan bo'linmalarning to'liq nomi ko'rsatilgan yuridik shaxs to'g'risidagi ma'lumotlar mavjud. Hujjatda shuningdek, topshirish sanasi va shaklning seriya raqami ko'rsatilgan. Keyinchalik, jadvalda topshirilgan mulk ro'yxati, ishlab chiqarilgan yoki chiqarilgan sanasi, inventar raqami, o'tkazilgan ob'ektlar soni va ularning narxi ko'rsatilgan.

Moliyaviy bo'lmagan topshiriqlarga misollar

Moliyaviy bo'lmagan aktivlarni tashkil etuvchi ob'ektning ichki harakati uchun schyot-faktura muassasaning tarkibiy bo'linmalari o'rtasidagi asosiy vositalar, nomoddiy aktivlar, korxona tomonidan ishlab chiqarilgan tayyor mahsulotlar kabi ob'ektlarning harakatini ro'yxatga olish va hisobga olishda foydalaniladi.

Ilgari, faqat asosiy vositalarga tegishli bo'lgan shakl ishlatilgan, ammo ko'rsatmalar uni nomoddiy aktivlar va qonun hujjatlarida nazarda tutgan. Endi hatto nomidan kelib chiqadiki, schyot-faktura barcha turdagi fiskal bo'lmagan aktivlar uchun mo'ljallangan, garchi sarlavha faqat asosiy vositalar haqida gapiradi.

Ko'rsatkichlar tarkibi deyarli o'zgarmadi: faqat shakldan foydalanish ko'lamining ortishi bilan bog'liq bo'lgan tafsilotlar qo'shildi. Sarlavhaga "Asosiy (hujjat turi, sana va raqam)" qo'shildi. Jadval o'lchov birliklari bilan yangilandi, bu shaklning maqsadini o'zgartirish bilan bevosita bog'liq.

Qo'shish bo'yicha ko'rsatmalar

Mulkning ichki harakati uchun hisob-fakturani qo'shish uchun siz kontekst menyusiga kirishingiz va qo'shish-ni bosishingiz kerak. Hujjat parametrlari paydo bo'lgan oynada ko'rsatiladi. Hujjat turini faqat tizimga birinchi hisob-fakturani kiritishda tanlash kerak. Kelajakda ushbu parametr avtomatik ravishda tanlanadi.

"Tashkilot" maydoniga ma'lumotlarni avtomatik ravishda kiritish uchun ma'lumotlar korxona ichida harakatlanish uchun tizimga kiritilgan oxirgi hisob-fakturadan olinadi. Dastur avtomatik ravishda ma'lum bir korxona uchun noyob ketma-ketlik asosida hujjat raqamini belgilaydi. Hujjatning sanasi avtomatik ravishda o'rnatiladi.

Strukturaviy birlik, shuningdek, Mol maydoni inventarizatsiya xususiyatiga kiritilgandan so'ng avtomatik ravishda to'ldirilishi mumkin.

Agar asosiy hujjat tizim tomonidan ro'yxatga olinmagan bo'lsa, uning tafsilotlari saqlanishi mumkin. Buning uchun kerakli maydonlarni to'ldiring, shundan so'ng siz yaratish tugmasini bosishingiz kerak. Ushbu tugma kiritish maydonlari yonida joylashgan.

Agar asosiy hujjat tizim tomonidan ro'yxatga olingan bo'lsa, unda hujjatning turi, turi, raqami va sanasi maydonlari asosiy hujjat ro'yxatidan qidirish va keyingi tanlash uchun zarur bo'lgan ma'lumotlar bilan to'ldirilishi mumkin. Agar paydo bo'ladigan ro'yxatda faqat bitta hujjat bo'lsa, u avtomatik ravishda to'ldiriladi. "Eslatma" qo'shimcha ma'lumotlar bilan to'ldiriladi.

Hujjatning asosiy parametrlari to'ldirilgandan so'ng, ko'chirilayotgan ob'ekt haqida batafsil ma'lumot talab qilinadi. Buni amalga oshirish uchun siz "Hisob-faktura spetsifikatsiyasi" yorlig'ini ochishingiz kerak. Ma'lumotlar ro'yxat sifatida yoki alohida qo'shilishi mumkin.

Ob'ektlardan biri haqida ma'lumot kiritish uchun kontekst menyusida "Qo'shish" ni tanlashingiz kerak. Keyinchalik, OS ob'ekti tanlanadi. Barcha maydonlar to'ldirilgandan so'ng, "OK" tugmasini bosishingiz kerak. "Bekor qilish" tugmasini bosish orqali o'zgarishlarni saqlamasdan yopishingiz mumkin.

Lavozimlar ro'yxatini qo'shish uchun spetsifikatsiya menyusida ro'yxat qo'shish bandini tanlang. Klaviaturadagi ctrl tugmasini bosib turgan holda paydo bo'ladigan oynada bir nechta pozitsiyani tanlashingiz mumkin. Barcha maydonlar to'ldirilgandan so'ng, "OK" tugmasini bosing.

Hisob-faktura ro'yxatdan o'tkazilgandan so'ng, uni chop etish uchun yuborish mumkin. Buning uchun dastur menyusida kerakli chop etish elementini tanlang. Hujjat chop etilgandan so'ng imzolash uchun moliyaviy javobgar shaxslarga yuboriladi.

Shundan so'ng, schyot-faktura buxgalteriya hisobida qayta ishlanadi. Buni amalga oshirish uchun dastur menyusida "Mashq qilish" ni, keyin esa "Mashq qilish" ni tanlang. Ko'rsatilgan oynada mulk harakatining haqiqiy sanasini ko'rsatgandan so'ng, "OK" tugmasini bosishingiz kerak.

Ish tugagandan so'ng, tegishli yozuvlar yaratiladi va inventarizatsiya fayliga kiritiladi.

MUROJAAT VA QO'NG'IROQLAR 24/7 va haftasiga 7 kun QABUL ETILADI.

- Ilova No 1. Davlat hokimiyati va boshqaruvi organlari (davlat organlari), mahalliy davlat hokimiyati organlari, davlat byudjetdan tashqari jamg'armalarini boshqarish organlari, davlat (shahar) muassasalari tomonidan qo'llaniladigan birlamchi buxgalteriya hujjatlarining yagona shakllari ro'yxati 2-ilova. Birlamchi buxgalteriya hujjatlari shakllari davlat hokimiyati va boshqaruvi organlari (davlat organlari), mahalliy davlat hokimiyati organlari, davlat byudjetidan tashqari jamg'armalarini boshqarish organlari, davlat (shahar) muassasalari uchun (05-sinf "Davlat boshqaruvi sektorining moliyaviy, buxgalteriya hisobi va hisobot hujjatlarining yagona tizimi" OKUD) № 2-ilova 3. Davlat hokimiyati va boshqaruvi organlari (davlat organlari), mahalliy davlat hokimiyati organlari, davlat byudjetdan tashqari jamg'armalarini boshqarish organlari, davlat (shahar) muassasalari tomonidan qo'llaniladigan buxgalteriya hisobi registrlari ro'yxati 4-ilova. ), mahalliy davlat hokimiyati organlari, davlat byudjetidan tashqari jamg'armalarini boshqarish organlari, davlat (shahar) muassasalari (sinf 05 "Davlat sektori tashkilotlarining moliyaviy, buxgalteriya hisobi va hisobot hujjatlarining yagona tizimi" OKUD) 5-ilova. davlat organlari (davlat organlari), mahalliy davlat hokimiyati organlari, davlat byudjetidan tashqari jamg'armalarini boshqarish organlari, davlat (shahar) muassasalari tomonidan birlamchi buxgalteriya hujjatlari shakllaridan foydalanish va buxgalteriya registrlarini shakllantirish

Rossiya Moliya vazirligining 2015 yil 30 martdagi N 52n buyrug'i

“Davlat hokimiyati (davlat organlari), mahalliy davlat hokimiyati organlari, davlat byudjetidan tashqari jamg‘armalarini boshqarish organlari, davlat (shahar) muassasalari tomonidan qo‘llaniladigan birlamchi buxgalteriya hujjatlari va buxgalteriya registrlarining shakllari va ularni qo‘llash bo‘yicha yo‘riqnomalarni tasdiqlash to‘g‘risida”

Oʻzgartirish va qoʻshimchalar bilan:

Rossiya Federatsiyasi Byudjet kodeksining 165-moddasi asosida (Rossiya Federatsiyasi qonun hujjatlari to'plami, 1998 yil, N 31, 3823-modda; 2007 yil, N 18, 2117-modda; N 45, 5424-modda; 2010 yil, N 19, 2291-modda; 2013 yil, 19-modda, 2331-modda; 2014 yil, N 43, 5795-modda), 4-bandlar va Rossiya Federatsiyasi Hukumatining 2004 yil 7 apreldagi 185-sonli “Moliya vazirligining masalalari. Rossiya Federatsiyasi» (Rossiya Federatsiyasi Qonun hujjatlari to'plami, 2004 y., N 15, 1478-modda; N 49, 4908-modda; N 41, 4048-modda; 2005 y., N 34, 3506-modda; 42-modda, 427-modda. ; 49-modda, 5222-modda; 2007-yil, 45-modda, 5491-modda; 53-modda, 6607-modda; 2008-yil, 5-modda, 411-modda; 17-modda, 1895-modda; 34-modda, 3919-modda; 2010-modda. 2-modda, 192-modda; 20-modda, 2468-modda; 52-modda, 7104-modda; 2011-yil, 36-modda, 5148-modda; 2012-yil, 20-modda; 2562-modda, 29-modda, 4115-modda; 37-modda. 5001; 2013 y., 5-son, 411-modda; 20-modda, 2488-modda; 36-modda, 4578-modda; 38-modda, 4818-modda; 2014-yil, 40-modda, 5426-modda) va yagona tartibni belgilash maqsadida Davlat hokimiyati va boshqaruvi organlari (davlat organlari), mahalliy davlat hokimiyati organlari, davlat byudjetidan tashqari jamg'armalarini boshqarish organlari, davlat (shahar) muassasalari tomonidan buxgalteriya hisobini yuritish.

1. Davlat organlari (davlat organlari), mahalliy davlat hokimiyati organlari, davlat byudjetidan tashqari jamg‘armalarini boshqarish organlari, davlat (shahar) muassasalari tomonidan qo‘llaniladigan birlamchi buxgalteriya hisobi hujjatlarining yagona shakllari ro‘yxati ushbu buyruqning 1-ilovasiga muvofiq tasdiqlansin. .

2. Davlat hokimiyati va boshqaruvi organlari (davlat organlari), mahalliy davlat hokimiyati organlari, davlat byudjetdan tashqari jamg'armalarini boshqarish organlari, davlat (shahar) muassasalari uchun birlamchi buxgalteriya hujjatlari shakllari tasdiqlansin (05-sinf "Buxgalteriya hisobi, buxgalteriya hisobi va hisobot hujjatlarining yagona tizimi" davlat boshqaruvi sektori» OKUD) ushbu buyruqning 2-ilovasiga muvofiq.

3. Davlat hokimiyati va boshqaruvi organlari (davlat organlari), mahalliy davlat hokimiyati organlari, davlat byudjetidan tashqari jamg‘armalarini boshqarish organlari, davlat (shahar) muassasalari tomonidan foydalaniladigan buxgalteriya hisobi registrlari ro‘yxati ushbu buyruqning 3-ilovasiga muvofiq tasdiqlansin.

4. Davlat hokimiyati va boshqaruvi organlari (davlat organlari), mahalliy davlat hokimiyati organlari, davlat byudjetidan tashqari jamg‘armalarini boshqarish organlari, davlat (shahar) muassasalari tomonidan qo‘llaniladigan buxgalteriya hisobi registrlarining shakllari tasdiqlansin (05-sinf “Buxgalteriya hisobi, moliyaviy, buxgalteriya hisobi va hisobot hujjatlarining yagona tizimi” davlat sektori tashkilotlari" OKUD ), ushbu buyruqning 4-ilovasiga muvofiq.

5. Davlat hokimiyati (davlat organlari), mahalliy davlat hokimiyati organlari, davlat byudjetdan tashqari jamg‘armalarini boshqarish organlari, davlat (shahar) muassasalari tomonidan birlamchi buxgalteriya hujjatlari shakllaridan foydalanish va buxgalteriya registrlarini shakllantirish bo‘yicha yo‘riqnoma ilovaga muvofiq tasdiqlansin. Ushbu buyruqning № 5.

6. Ushbu buyruq 2015 yildan boshlab buxgalteriya hisobi sub'ektining hisob siyosatini shakllantirishda qo'llaniladi.

7. Ushbu tartib davlat (shahar) unitar korxonalariga Rossiya Federatsiyasi byudjet qonunchiligiga muvofiq, davlat (shahar) buyurtmachilarining shartnoma tuzish va ijro etish vakolatlarini amalga oshirishda yuzaga keladigan iqtisodiy hayot faktlarining byudjet hisobini yuritishda qo'llaniladi. tegishli publika yuridik shaxs nomidan davlat (munitsipal) shartnomalarini davlat organlari (davlat organlari), davlat byudjetidan tashqari jamg'armalarini boshqarish organlari, davlat (shahar) buyurtmachilari bo'lgan mahalliy davlat hokimiyati organlari nomidan.

8. Mazkur buyruq “Rosatom” Atom energiyasi davlat korporatsiyasiga byudjet mablag‘larining bosh boshqaruvchisi, budjet mablag‘larini oluvchi, budjet daromadlari bosh boshqaruvchisi vakolatlarini amalga oshirishda yuzaga keladigan iqtisodiy faktlarning budjet hisobini yuritishda qo‘llaniladi. byudjet daromadlari ma'muri, shuningdek federal davlat unitar korxonalariga "Rosatom" atom energiyasi davlat korporatsiyasi tomonidan Rossiya Federatsiyasi nomidan hukumat shartnomalarini tuzish va bajarish bo'yicha davlat buyurtmachisi sifatida o'z vakolatlari shartnomalari asosida berilgan taqdirda. , shu jumladan davlat mudofaa buyurtmasi doirasida, ko'rsatilgan korporatsiya nomidan Rossiya Federatsiyasining davlat mulki ob'ektlarini kapital ob'ektlarni qurishda va Rossiya Federatsiyasining davlat mulkiga ko'chmas mulk ob'ektlarini sotib olishda byudjet investitsiyalarini amalga oshirishda.

9. Rossiya Federatsiyasi Moliya vazirligining 2010 yil 15 dekabrdagi N 173n “Davlat organlari (davlat organlari), mahalliy davlat hokimiyati organlari, boshqaruv organlari tomonidan qo'llaniladigan birlamchi buxgalteriya hujjatlari shakllari va buxgalteriya hisobi registrlarini tasdiqlash to'g'risida”gi buyrug'i o'z kuchini yo'qotgan deb topilsin. davlat byudjetdan tashqari jamg'armalari, davlat fanlar akademiyalari, davlat (shahar) muassasalari va ularni qo'llash bo'yicha yo'riqnomalar" (Rossiya Federatsiyasi Adliya vazirligida 2011 yil 1 fevralda ro'yxatga olingan, ro'yxatga olish raqami 19658; "Rossiyskaya gazeta", 2011 yil, fevral 24).

Davlat organlari doirasida NFA harakatini ro'yxatdan o'tkazish uchun ichki harakat uchun hisob-fakturaning yagona shakllari va talablar - schyot-faktura taqdim etiladi. Biz f.0504102, undan foydalanish doirasi va uni to'ldirish qoidalari haqida gapiramiz.

0504102 shakli qachon qo'llaniladi?

OKUD 0504102 bo'yicha yagona shakl muassasa ichida NFA harakatini rasmiylashtirish zarur bo'lgan hollarda qo'llaniladi, masalan, bir tarkibiy bo'linmadan ikkinchisiga yoki bir moddiy javobgar shaxsdan (MRO) boshqasiga.

0504102 hisob-fakturasi Moliya vazirligining 2015 yil 30 martdagi 52n-son buyrug'i bilan tasdiqlangan. Ushbu asosiy hujjat asosida quyidagilar o'tkaziladi:

- Asosiy vositalar;

- nomoddiy aktivlar;

- tayyor mahsulotlar.

0504102 shakli tayyor mahsulotlar omborga etkazib berilganda, sotib olingan asosiy vositalar omborchi hisobotidan ish joyidagi MOL hisobotiga o'tkazilganda va hokazolarda beriladi.

0504102 shaklini to'ldirish tartibi

Nomoliyaviy aktivlarning f.0504102 ichki harakati uchun schyot-fakturaning sarlavha qismida quyidagilar ko'rsatilishi kerak:

- Hujjat raqami;

- tugatish sanasi;

- muassasaning nomi;

- NFAni o'tkazuvchi tarkibiy bo'linma;

- NFAni o'z ichiga olgan tarkibiy bo'linma;

- asosiy hujjatning turi, sanasi va raqami (masalan, rahbarning buyrug'i yoki ko'rsatmasi).

1 va 2-guruhlardagi OKUD 0504102 bo'yicha shaklning jadval qismida o'tkazilgan aktivning nomi ko'rsatilgan. Moliya vazirligining 52n-sonli buyrug'iga ilovaga joylashtirilgan shakl asosiy vositaning o'tkazilayotganligini ko'rsatadi, ammo ko'rsatmalar shaklni muassasa tomonidan ishlab chiqarilgan nomoddiy aktivlarni va tayyor mahsulotlarni ko'chirish uchun ham foydalanishga imkon beradi.

gr.da. 3 va 4 o'lchov birligining umumrossiya tasniflagichiga muvofiq nom va kodni aks ettiradi, gr. 5 - bir birlik uchun rubldagi narx. O'tkazilgan buxgalteriya ob'ektlari soni gr.ga kiritilgan. 6 va gr. 7, NFA ning umumiy qiymati hisoblanadi. 8-ustun, agar kerak bo'lsa, eslatmalar uchun.

To'ldirilgan jadval ostida moddiy javobgar shaxslarning lavozimlari, imzolari va imzolari stenogrammasi ko'rsatilgan. Quyida aktivlarni hisobga olish uchun mas'ul buxgalter buxgalteriya yozuvini, miqdorini, lavozimini, to'liq nomini va imzolarini yozadi. Hisob-faktura uch nusxada, har bir MOL va buxgalteriya xizmati uchun bittadan to'ldiriladi.