Moliya bozorining globallashuvi muammosi. Globallashuv jarayonining xalqaro moliya bozoriga ta'siri Globallashuvning jahon bozorlariga ta'siri

So'zning keng ma'nosida global moliyaviy bozorlar- bu mamlakatlar o'rtasida pul kapitalining to'planishi va qayta taqsimlanishini ta'minlovchi bozor munosabatlari sohasi. Mohiyatan, bu tushuncha xalqaro moliyaviy operatsiyalar shartlarini belgilaydigan ularning ishtirokchilari manfaatlarining o'zaro ta'sirini anglatadi.

Jahon moliya bozori tor ma’noda fond bozori, ya’ni. qimmatli qog'ozlar bozori.

Jahon moliya bozorlarini turli mezonlarga ko‘ra tasniflashning bir necha usullari mavjud. Bitim ob'ektiga qarab

Jahon moliya bozori o'zaro bog'liq bo'lgan qator segmentlarni o'z ichiga oladi. Bularga valyuta bozorlari, ssuda kapitali bozorlari, fond va sug’urta bozorlari, oltin bozorlari kiradi (8.1-jadval).

8.1-jadval Jahon moliya bozorlarining tarkibi va ishtirokchilari Milliy

ishtirokchilar Bozor tuzilishi Xalqaro

ishtirokchilar Korporatsiyalar Valyuta bozorlari, shu jumladan yevrovalyuta bozori Xalqaro korporatsiyalar, TMKlar Banklar va ixtisoslashgan moliya institutlari, shu jumladan sug‘urta kompaniyalari Kredit kapital bozorlari:

a) pul bozori

b) kapital bozori

v) Yevropa bozori Xalqaro banklar, TNB

Ixtisoslashgan moliya institutlari, shu jumladan sug'urta kompaniyalari Fond va tovar birjalari.

Davlat fond bozorlari Eng yirik fond va tovar birjalari

Xalqaro valyuta va moliya tashkilotlari Sug'urta bozorlari Oltin bozorlari Jahon moliya bozorining asosiy segmentlari o'zaro bog'langan bo'lib, ular o'rtasida doimiy ravishda pul kapitali harakati mavjud.

Ular farq qiladi:

uyushgan (rasmiy, yopiq) bozorlar, ularga kirish cheklangan va tashkillashtirilmagan (norasmiy, ochiq), barcha ishtirokchilar foydalanishi mumkin;

yangi chiqarilgan moliyaviy aktivlar savdosi amalga oshiriladigan birlamchi bozor va mavjud moliyaviy vositalar savdosi amalga oshiriladigan ikkilamchi bozor;

doimiy bozorlar mavjud bo'lgan binolar, asbob-uskunalar yordamida istalgan vaqtda operatsiyalarni amalga oshirish mumkin; axborot texnologiyalari, va auktsionlar kabi tartibsiz bozorlar;

miqyosda - milliy, mintaqaviy, jahon bozorlari.

XX-XXI asrlar oxirida. Iqtisodiyotning, jumladan, moliya sektorining globallashuvi yangi hodisaga aylandi. Moliyaviy globallashuv milliy va jahon moliya bozorlari orqali valyuta kapitalining xalqaro oqimlarini qayta taqsimlash jarayonini xalqarolashtirishning eng yangi bosqichidir.

Moliyaviy globallashuvning ko'lami va yo'nalishi bir qator omillarga ta'sir qiladi. 1.

Xalqaro mehnat taqsimoti tuzilmasini modernizatsiya qilish. Mamlakatlarning faqat soha va tarmoqlar bo‘yicha emas, balki alohida bosqichlar bo‘yicha ham ixtisoslashuvi texnologik jarayon rivojlangan mamlakatlardan kam rivojlangan mamlakatlarga mehnat talab qiladigan, moddiy ko'p, ekologik og'ir va past texnologiyali sanoatlarni keng ko'lamda o'tkazish bilan birga keladi. Shu asosda transmilliy moliyaviy-iqtisodiy tadbirkorlik faoliyati ko‘lami kengaymoqda. 2.

Milliy takror ishlab chiqarishning ochiqlik darajasi va uning jahon xo'jalik munosabatlariga jalb etilishi. 3.

Jahon iqtisodiy munosabatlarini liberallashtirish.

Uning jadallashuvida 1996 yilda tuzilgan, jahon savdo rejimini tashkil etuvchi Jahon savdo tashkiloti (sobiq GATT) muhim rol o'ynaydi. Rivojlangan mamlakatlarda import bojlarining o'rtacha darajasi GATT imzolangan 1948 yildagi 40% dan 2000-yillarning boshlarida 2,8% ga tushdi. GATT/JSTga a'zo mamlakatlarning jahon tovarlari eksportidagi ulushi 2002 yildagi 60,4% dan 95% gacha o'sdi. 4.

Moddiy ishlab chiqarish sohasiga nisbatan moliya, kredit va valyuta munosabatlarining rolining ortishi.

Jahon moliyaviy oqimlari va moliya bozorlari rivojlanishining o'zagini takror ishlab chiqarishning moddiy jarayonlari va faoliyat ko'rsatayotgan kapitalning aylanish qonuniyatlari tashkil etadi. Ba'zi hududlarda vaqtincha bo'sh kapital qo'yib yuborilsa, boshqalarida doimiy talab mavjud. Kapitalning harakatsizligi uning tabiatiga va bozor iqtisodiyoti qonunlariga ziddir. Jahon valyuta, kredit va moliya bozorlari bu qarama-qarshilikni jahon iqtisodiyoti darajasida hal qiladi. Bozor mexanizmi yordamida vaqtincha bo'sh pul kapitali yana kapital aylanishiga jalb qilinib, takror ishlab chiqarishning uzluksizligini va tadbirkorlar uchun foydani ta'minlaydi.

Biroq, moliya bozorlarining kapitallashuv hajmi jahon yalpi ichki mahsulotidan sezilarli darajada oshib keta boshladi. YaIMdagi to'g'ridan-to'g'ri investitsiyalar oqimining ulushi undagi jahon savdosi ulushidan ikki baravar yuqori: barcha turdagi investitsiyalar hajmi (portfel investitsiyalari ustunlik qiladi) 2000-yillarning boshlarida jahon yalpi ichki mahsulotining deyarli to'rtdan biriga yetdi. 1980 yildagi 8,4% ga nisbatan.Bu milliy iqtisodiyotlarning chet el kapitali oqimiga qaramligi kuchayib borayotganidan dalolat beradi.

Tovar ayirboshlashdan qariyb 50 baravar yuqori bo'lgan ssuda kapitali oqimining keskin o'sishi kuzatildi. Shu bilan birga, qimmatli qog'ozlar bilan bog'liq bo'lgan xayoliy kapital oqimlari ko'paydi. Natijada moliyaviy oqimlar real, moddiy oqimlardan oshib, jahon moliya bozorlari barqarorligiga putur yetkazadi. 5.

XX asr boshlarida paydo bo'lgan TMK rivojlanishidagi sakrash. Ularning soni 1970 yildagi 7,3 mingtadan (27,3 ming xorijiy filial) 2000-yillarning boshlarida aylanmasi yiliga 600 milliard dollardan ortiq bo'lgan 60 mingtaga (600 ming filial) oshdi. Transmilliy iqtisodiyot va ishlab chiqarish aktivlariga xalqaro egalik qilish korxonalar ichidagi tovarlar, xizmatlar, Pul ularning xalqaro aylanmasi tarkibida. 6.

Jahon moliyaviy oqimlari to'g'risidagi ma'lumotlarni qayta ishlashdagi texnologik taraqqiyot, kompyuter telekommunikatsiyalari, zamonaviy aloqa vositalari, axborot tarmoqlari va Internetdan foydalanish moliyaviy globallashuvni rag'batlantirmoqda.

Xalqaro moliyaviy oqimlar va real ishlab chiqarish o'rtasidagi bog'liqlik zaiflashmoqda, garchi unga milliy iqtisodiyotning holati, uning rivojlanishining tsiklik xususiyati, inflyatsiya darajasi va foiz stavkalari darajasidagi mamlakatlararo tafovut, muvozanat darajasi ta'sir qiladi. to'lovlar. Shu bilan birga, moliyaviy globallashuv va soxta kapital o'rtasidagi bog'liqlikning kuchayishi misli ko'rilmagan chayqovchilik va moliyaviy qo'zg'alishlar ehtimolini keltirib chiqaradi, bu milliy iqtisodiyotlarning o'zaro bog'liqligini hisobga olgan holda, global miqyos kasb etmoqda. Bu milliy moliya bozorlarining asosiy segmentlarining zaifligi va jahon iqtisodiyoti holati va uning rivojlanish tendentsiyalariga bog'liqligini oshiradi. Jahon moliya bozorlarida tabaqalanish kuzatilmoqda, “soyadagi” moliyaviy oqimlari, “qochqin” kapitali va jinoiy daromadlarni legallashtirish (“yuvish”) bilan bo‘sh joylar, xususan, offshor zonalar paydo bo‘lmoqda. Globallashuv muammolariga moslashish maqsadida milliy moliya bozorlarining innovatsiyalar darajasi notekis bo‘lib, bu ularning tabaqalanishi va jahon moliya markazlariga bog‘liqligini oshiradi. Shu munosabat bilan moliyaviy globallashuv mamlakatlar o‘rtasidagi qarama-qarshiliklar va milliy manfaatlarni globallashuv va transmilliy moliyaviy-iqtisodiy biznesning salbiy oqibatlaridan himoya qilish maqsadida protektsionistik choralarni qo‘llash bilan birga kechadi.

Jahon moliyaviy bozorlari jahon bozoridagi raqobatdosh sub'ektlar o'rtasida tovarlar, xizmatlar va kapital harakati uchun xizmat qiladi. Bundan tashqari, ular boshqaruvchilar uchun qaror qabul qilishda qo'llanma bo'lib xizmat qiladigan atrof-muhit holati to'g'risida signallar beradi. Jahon moliyaviy oqimlarining harakati quyidagi asosiy kanallar orqali amalga oshiriladi:

tovarlar (shu jumladan, maxsus mahsulot - oltin) va xizmatlarni sotib olish va sotish bo'yicha valyuta, kredit va hisob-kitob xizmatlari;

asosiy va aylanma kapitalga xorijiy investitsiyalar;

kredit operatsiyalari;

valyuta operatsiyalari;

qimmatli qog'ozlar va hosilaviy moliyaviy vositalar bilan operatsiyalar;

milliy daromadning bir qismini rivojlanayotgan mamlakatlarga yordam va xalqaro tashkilotlarga davlat badallari shaklida byudjet orqali qayta taqsimlash va boshqalar.

Jahon moliyaviy oqimlari shaklining bir xilligi (odatda pul shaklida, turli moliyaviy va kredit vositalari ko'rinishida) va joylashuvi (yalpi bozor) bilan ajralib turadi. Bitim ob'ekti pul kapitali bo'lgan bozor munosabatlarining o'ziga xos sohasi jahon valyuta, kredit, moliya va sug'urta bozorlari hisoblanadi. Ular xalqaro iqtisodiy munosabatlarning rivojlanishi asosida shakllangan. Funktsional nuqtai nazardan, bu takror ishlab chiqarishning uzluksizligi va rentabelligi maqsadida jahon moliyaviy oqimlarining to'planishi va qayta taqsimlanishini ta'minlaydigan bozor munosabatlari tizimidir. Institutsional nuqtai nazardan, bu global moliyaviy oqimlarning harakati amalga oshiriladigan banklar, ixtisoslashgan moliya-kredit institutlari va birjalar majmuidir.

Jahon moliya bozorlari tegishli milliy bozorlar asosida vujudga kelgan, ular bilan yaqindan aloqada bo‘lgan, lekin bir qator xususiyatlarga ega:

katta miqyosda. Ba'zi hisob-kitoblarga ko'ra, jahon valyuta va moliya bozorlaridagi kunlik operatsiyalar jahon tovar savdosidagi operatsiyalardan 50 barobar ko'p;

geografik chegaralarning yo'qligi;

24 soatlik operatsiyalar;

yetakchi mamlakatlar valyutalaridan foydalanish;

ishtirokchilar - yuqori reytingga ega bo'lgan birinchi darajali banklar, korporatsiyalar, moliya va kredit tashkilotlari;

ushbu bozorlarga kirish asosiy qarz oluvchilarga yoki kuchli kafolatlarga ega;

moliya va bank xizmatlari sohasida inqilob sharoitida bozor segmentlari va tranzaksiya vositalarini diversifikatsiya qilish;

yagona xalqaro standartlar va operatsiyalar qoidalari; davlatlararo, ba'zan davlatlararo tartibga solish;

axborot inqilobi, butun dunyo bo'ylab kompyuter tarmog'ining yaratilishi, Internet qog'ozsiz operatsiyalarni, moliyaviy bozorlarning xalqaro monitoringini, vaziyatni tahlil qilishni va xavflarni baholashni ta'minlaydi.

Jahon moliya bozorlari rivojlanishining ob'ektiv asosi iqtisodiy munosabatlarning baynalmilallashuvi va tegishli milliy bozorlarning cheklangan imkoniyatlari o'rtasidagi ziddiyat edi. Xalqaro operatsiyalar milliy moliya bozoridagi faoliyatga muqobil sifatida ishlatiladi. Jahon valyuta, ssuda, qimmatli qog’ozlar, oltin bozorlari rivojlanishining harakatlantiruvchi kuchi jahon moliyaviy oqimlarining hajmi va taqsimlanishini, muomalalarning pul-kredit, moliyaviy va to’lov shartlarini tartibga soluvchi raqobatdir.

Biroq, raqobat har doim ham samarali va mukammal emas. Shuning uchun bozorni tartibga solish davlat va davlatlararo tartibga solish bilan birlashtiriladi. Davlat va xalqaro tashkilotlar ushbu sohadagi inqirozli shoklarning oldini olish yoki ularni bartaraf etish maqsadida jahon bozorlari faoliyatini tartibga solishga intiladi.

Xalqaro iqtisodiy munosabatlarning rivojlanishi, xomashyo manbalari, sotish bozorlari, foydali investitsiyalar uchun raqobat kuchayib, moliyaviy oqimlar o‘z-o‘zidan bir mamlakatdan ikkinchisiga qayta taqsimlanib, milliy xususiyatini yo‘qotib, kosmopolitlik xususiyatini ochib beradi.

Milliy moliya bozorlari nisbiy mustaqillikni saqlab qolgan holda, xuddi shunday jahon bozorlari bilan o‘zaro bog‘langan. Tez o'sish, keng imkoniyatlar va harakatchanlik natijasida jahon moliya bozorlari xalqaro iqtisodiy munosabatlarning muhim bo'g'inlaridan biriga aylandi.

Milliy valyuta, kredit va fond bozorlarining jahon bozori operatsiyalaridagi ishtiroki bir qator omillar bilan belgilanadi:

mamlakatning jahon iqtisodiy tizimidagi munosib o'rni va uning pul-iqtisodiy holati;

rivojlangan bank tizimi va fond birjasining mavjudligi;

soliqqa tortishni tartibga solish;

xorijiy kreditorlar, qarz oluvchilar va investorlarning milliy bozorga kirishiga imkon beruvchi imtiyozli qonun hujjatlari;

qulay geografik joylashuv;

siyosiy rejimning nisbiy barqarorligi va boshqalar. Bu omillar milliy bozorlar doirasini cheklaydi,

xalqaro operatsiyalarni amalga oshiradigan. Raqobat natijasida jahon moliya markazlari paydo bo'ldi - Nyu-York, London, Syurix, Lyuksemburg, Frankfurt-na-Mayn, Singapur, Tokio va boshqalar.Global moliya markazlari xalqaro moliyaviy oqimlarni kontsentratsiyalash markazlari va o'z mablag'lari uchun keng ko'lamli operatsiyalardir. eng daromadli sohalarga qayta taqsimlash. Tarixiy jihatdan ular milliy bozorlar asosida, keyin esa jahon valyuta, kredit, fond bozorlari, oltin bozorlari asosida vujudga kelgan. Shuning uchun bu segmentlarning barchasi jahon moliya markazlari tarkibida mavjud.

Birinchi jahon urushigacha London hukmron moliyaviy markaz edi. Bunga Buyuk Britaniya iqtisodiyotining yuqori darajada rivojlanganligi, uning boshqa mamlakatlar bilan keng savdo aloqalari, funt sterling kursining nisbatan barqarorligi va mamlakatning rivojlangan bank tizimi sabab bo‘ldi. London bozorida turli mamlakatlar kapitali to'planib, xalqaro savdoning katta qismini moliyalashtirdi. Tashqi savdo uchun qisqa muddatli kreditlash vositasi Londonda qabul qilingan "sterling veksel" edi. Xalqaro to'lovlarning 80% funt sterlingda amalga oshirildi.

Birinchi jahon urushidan keyin mamlakatlarning notekis rivojlanishi tufayli jahonning yetakchi moliya markazi AQShga koʻchib oʻtdi, garchi London xalqaro valyuta, kredit va fond operatsiyalarida muhim rol oʻynashda davom etdi. 60-yillardan beri Qo'shma Shtatlarning global moliyaviy markaz sifatidagi monopol mavqei buzildi, chunki yangi markazlar paydo bo'ldi. G'arbiy Yevropa va Yaponiya va boshqa mintaqalar. Rivojlangan mamlakatlarda xalqaro operatsiyalarni amalga oshiruvchi milliy banklarning raqobatbardoshligi va reytingini oshirish maqsadida ularning faoliyatini tartibga solish bekor qilindi, cheklovlar, ayniqsa, valyuta cheklovlari bosqichma-bosqich bekor qilindi.

70-yillarning oʻrtalarida birinchi boʻlib AQSH milliy valyuta, kredit va moliya bozorlarini liberallashtirishni boshladi.

1978-1986 yillarda. Depozit va ssuda operatsiyalari bo‘yicha foizlarni to‘lash bo‘yicha cheklovlar bosqichma-bosqich bekor qilindi. 1984 yilda AQShda chiqarilgan va norezidentlarga tegishli bo'lgan obligatsiyalar bo'yicha daromaddan olinadigan 30% soliq bekor qilindi. 1981 yil oxiridan boshlab AQSHda erkin bank zonasi tashkil etildi, u yerda xorijiy banklar Amerika soliqlari va bank qoidalaridan ozod qilingan.

Amerika banklari faoliyatini liberallashtirish, ularning bankrotligi va kontsentratsiyasi moliyaviy innovatsiyalar va sekyuritizatsiya rivojlanishiga turtki berdi. Shu sababli, amaliyotda tijorat va investitsiya banklari faoliyati o'rtasidagi farq kuzatilmaydi, shuningdek, bir nechta shtatlarda banklarning faoliyati taqiqlanadi (Glass-Steagall qonuni).

Evropa Ittifoqi mamlakatlari sanoat, qishloq xo'jaligi va tashqi savdo sohalaridagi integratsiyadan valyuta, kredit va moliya bozorlarining integratsiyalashuvidagi kechikishni bartaraf etib, bosqichma-bosqich o'zlarining moliyaviy markazlarini yaratdilar.

1990-yillardan beri iqtisodiy va valyuta ittifoqini yaratish bo'yicha "Delors rejasi" ga muvofiq, Evropa Ittifoqi mamlakatlari barcha valyuta cheklovlarini bekor qilish orqali yagona moliyaviy makonni faol ravishda shakllantirdilar. 1993 yil noyabrda kuchga kirgan Maastrixt shartnomasiga muvofiq integratsiya toji kapital va moliyaviy xizmatlar uchun yagona Yevropa valyuta va fond bozori edi. 1999 yilda yevroning joriy etilishi bilan Yevropa Ittifoqi bozori AQShdan keyin ikkinchi yirik fond bozoriga aylandi. Chunki qimmat baho qog'ozlar va derivativlar (hosil qimmatli qog'ozlar) yagona valyuta - evroda ifodalanadi, birinchi o'rinda investorlar mamlakatni emas, balki bitimlar ob'ektini tanlash huquqiga ega. Valyuta xavfi yo'qoldi.

TNB va jahon moliya markazlarining boshqa operatorlari faoliyatini universallashtirish ixtisoslashuv bilan birlashtiriladi. Masalan, London yevrovalyuta, qimmatli qog'ozlar, fyuchers va oltin bilan operatsiyalarni amalga oshirishga ixtisoslashgan; Tsyurix - ishonchli hududlarga, shuningdek oltin bilan (Londondan keyin) trast operatsiyalari va kapitalni investitsiya qilish bo'yicha; Lyuksemburg - uzoq muddatli kapital qo'yilmalar, qimmatli qog'ozlar bilan operatsiyalar va evrovalyuta kreditlari bo'yicha.

Raqobat jarayonida Yaponiyaning jahon xo‘jaligidagi mavqeini mustahkamlash, xorijda kuchli bank tarmog‘ini yaratish, iyenaning xalqaro iqtisodiy muomalaga kiritilishi, valyuta cheklovlarining bekor qilinishi, tokio jahon moliya markaziga aylanishi natijasida Tokio jahon moliya markaziga aylandi. aniq kreditor davlat. Yaponiya banklari dunyoda, shu jumladan xalqaro operatsiyalarda AQSh va G'arbiy Yevropa banklaridan ustun turadi. 90-yillarning oxiridan boshlab. Iqtisodiy inqiroz va Janubi-Sharqiy Osiyo mintaqasida so'nggi 30 yilda misli ko'rilmagan moliyaviy-valyuta inqirozi ta'sirida Yaponiyaning xalqaro mavqei vaqtincha zaiflashdi.

Jahon iqtisodiyotining chekkasida Singapur, Bagama orollari, Gonkong (Gonkong), Panama, Bahrayn va boshqalar kabi moliyaviy markazlarning paydo bo'lishi soliqlar va operatsion xarajatlarning pastligi, davlatning kichik aralashuvi va liberal valyuta qonunchiligi bilan bog'liq. . Singapur Osiyo-Tinch okeani mintaqasidan moliyaviy oqimlarni to'playdi va qayta taqsimlaydi; Gonkong (XXR) xalqaro sindikatlangan kreditlarga ixtisoslashgan.

1960-yillardan beri offshor zonalar (yoki offshor investitsiya markazlari) – soliq stavkalarining pastligi, investitsiya fondlari va trast operatsiyalari to‘g‘risidagi aniq qonunchilik, kompaniyalarni ro‘yxatdan o‘tkazishning soddalashtirilganligi, bitimlarning maxfiyligi tufayli xalqaro moliyaviy operatsiyalar uchun jozibador bo‘lgan hududlar paydo bo‘ldi. Bunday qulay sharoitlar xarajatlarni (operatsion, soliq) kamaytirish, kapital aylanmasini tezlashtirish, foydani oshirish va yangi bozorni rivojlantirish imkonini beradi. Biroq, ba'zi offshor kompaniyalar virtual xususiyatga ega bo'lib, faqat kompaniyalarni ro'yxatdan o'tkazish va ularning hujjatlarini saqlash bilan cheklanadi va ular "soya" iqtisodiyotiga xizmat qilish va jinoyatdan olingan daromadlarni yuvish uchun ishlatiladi.

Offshor zonalari asosan Karib dengizi va Gʻarbiy Yevropada toʻplangan. Ular odatda ma'lum tranzaksiyalar bo'yicha ixtisoslashgan, masalan, Virjiniya orollari - maxfiy moliyaviy operatsiyalarda (asosan AQSh fuqarolari va tashkilotlari); Panama - kema egalariga xizmat ko'rsatish uchun (u erda ro'yxatdan o'tgan kemalar Panama bayrog'i ostida suzish huquqini oladi); Kayman orollari - sug'urta bo'yicha (ushbu faoliyatni litsenziyalashning soddalashtirilgan tartibi) va boshqalar.

Offshor zonalarning institutsional tuzilmasi TNB va moliyaviy kompaniyalarni, shuningdek ular tomonidan yaratilgan ko'plab investitsiya fondlari va maqsadli investitsiya fondlarini o'z ichiga oladi. Ular ishonchli operatsiyalarga ixtisoslashgan (vasiylik, xususiy shaxslarning aktivlarini boshqarish).

Offshor kompaniyalardan farqli o'laroq, erkin iqtisodiy zonalar mamlakatning alohida hududi bo'lib, u bir qator imtiyozlardan (savdo, soliq, moliyaviy, kredit) foydalanadi. iqtisodiy faoliyat. Investitsion muhitni bunday tanlab liberallashtirish mamlakatning barcha rezidentlariga yoki firmalarning mamlakatdagi joylashuvidan qat'i nazar, ularning iqtisodiy ixtisoslashuviga qaratilgan.

Offshor bank zonasining bir turi geografik yoki ekstraterritorial jihatdan ajratilgan xalqaro bank zonalaridir. Ularning o'ziga xosligi shundaki maxsus shartlar milliy depozit va kredit bozoridan farq qiluvchi bank operatsiyalari, qat'iy ixtisoslashuv va soliqdan qisman ozod qilish. Xalqaro bank zonalarida bir qator bank qoidalari, jumladan, majburiy zahiralar tizimi va bank depozitlarini sug‘urtalash fondida ishtirok etish amal qilmaydi.

Xalqaro bank zonalari ko'pincha "qochib ketgan" kapital uchun boshpana bo'lib xizmat qiladi.

AQSHda bank qonunchiligini liberallashtirish munosabati bilan xalqaro bank zonalari shakllandi. Ular Amerika banklarini, bank assotsiatsiyalarini, shu jumladan xorijiy banklarni, Edge korporatsiyalarini (faqat xalqaro operatsiyalarni amalga oshirish uchun litsenziyalangan) va xorijiy banklarning ayrim filiallarini birlashtiradi. Bo'lmaslik yuridik shaxs, xalqaro bank zonasi - bu xalqaro operatsiyalar alohida qayd qilinadigan bank bo'linmalari to'plami. Xalqaro bank zonasi faoliyati ayrim turdagi operatsiyalar bilan cheklanadi, masalan, xorijiy valyutadagi depozitlarni ochish, 2 tagacha muddatli depozitlar.

yil kamida 100 ming dollar miqdorida.Qimmatli qog'ozlar bilan operatsiyalarni amalga oshirish va depozit sertifikatlarini chiqarishga yo'l qo'yilmaydi. Faqat nobank norezidentlar bilan operatsiyalarni amalga oshirishga ruxsat beriladi. Qo'shma Shtatlardagi xalqaro bank zonalari Amerika kapitalini Evropa bozoridan qisman qaytarish uchun ishlatiladi.

Shunday qilib, global moliyaviy oqimlarni boshqarish vositasi bo'lib xizmat qiladigan 24 soatlik xalqaro bozor mexanizmi paydo bo'ldi. Iqtisodiyot fanining maxsus bo'limi valyuta, kredit va fond bozorlarining samaradorligini, ular ishtirokchilarining ratsional kutishlarini shakllantirish va ularni yangi ma'lumotlarga moslashtirish muammolarini o'rganadi. Maxsus axborot agentliklarining monitorlari real vaqt rejimida xalqaro operatsiyalarning bozor narxlari, kotirovkalari, valyuta kurslari, foiz stavkalari va boshqa pul-moliyaviy sharoitlarini, ular qayerda amalga oshirilganidan qatʼi nazar, aks ettiradi. Samarali bozor (jumladan, valyuta, kredit, birja) kontseptsiyasining mohiyati yangi ma'lumotlarning joriy narxlarga ta'sirini baholashdan iborat. Shu munosabat bilan jahon bozori sub'ektlari o'z faoliyati strategiyasini to'g'rilashmoqda.

Yaxshi ishingizni bilimlar bazasiga yuborish oddiy. Quyidagi shakldan foydalaning

Talabalar, aspirantlar, bilimlar bazasidan o‘z o‘qishlarida va ishlarida foydalanayotgan yosh olimlar sizdan juda minnatdor bo‘lishadi.

http://www.allbest.ru/ saytida joylashtirilgan

vazirligita'limozarbayjonrespublikalar.

ozarbayjonDavlatIqtisodiyuniversitet.

Derbentskiyfiliali.

Kurs ishiIsh

tomonidanintizom

“Xalqaroiqtisodiymunosabatlar"

yoqilganmavzu:

“GLOBALLASHMADUNYOMOLIYAVIYBOZORLAR"

Bajarildi:

talaba3 kurs

fakultetDunyoiqtisodiyot

HuseynovHojiazizEhdigatovich

Tekshirildi:A.Z.Abukarov

Derbent-2013 yil

BILANegalik qilish

1-bob. Jahon iqtisodiyotining globallashuvi

1.1 Globallashuvning zaruriy shartlari

1.2 Jahon iqtisodiyotining rivojlanishi

1.3 Kredit kapital bozorining globallashuvi.

2-bob. Jahon moliya bozorlarining globallashuvi

2.1 Moliyaviy globallashuv: mohiyati va qamrovi

2.2 Moliyaviy globallashuvning pul-kredit siyosatiga ta'siri

2.3 Moliyaviy globallashuv muammolariga javoblar: rivojlangan va rivojlanayotgan mamlakatlar

Xulosa

Adabiyotlar ro'yxati

INolib borish

Bugun dunyo yagona bozorga aylana boshladi. Bu, birinchi navbatda, xalqaro moliya bozorlarining sezilarli darajada kengayishi, valyuta bozori va kapital bozorlaridagi operatsiyalar hajmining sezilarli o'sishida namoyon bo'lmoqda. Axborot va telekommunikatsiya texnologiyalari sohasidagi yutuqlar, kapital bozorlarini liberallashtirish va yangi moliyaviy vositalarni ishlab chiqish xalqaro kapital oqimining ko‘payishini rag‘batlantirishda davom etadi, bu esa jahon moliya bozorlarida yuqori samaradorlikka olib keladi.

Globallashuv atamasi 1983-yilda T.Levitt tomonidan taklif qilingan.U orqali u transmilliy korporatsiyalar tomonidan ishlab chiqarilgan alohida mahsulotlar uchun bozorlarni birlashtirish hodisasini tushungan. Yangi atama Garvard biznes maktabida kengroq ma'noga ega bo'lib, uning asosiy ommabopchisi 1990 yilda "Chegara bilmas dunyo" kitobini nashr etgan K. Homais edi. Xomaisning fikriga ko'ra, jahon iqtisodiyotining holati hozirdan tashkil topgan triada tomonidan belgilanadi Yevropa Ittifoqi, AQSh va Yaponiya.

Jahon bozorining rivojlanishi tufayli alohida davlatlarning iqtisodiy millatchiligi, uning fikricha, hozirgi vaqtda ma'nosizdir. Iqtisodiyotning globallashuvi hozirgi vaqtda bir qator yo'nalishlarni nazarda tutadi: global transmilliy korporatsiyalarning shakllanishi, iqtisodiyotning mintaqaviylashuvi, jahon savdosining faollashuvi, konvergentsiya tendentsiyalari va nihoyat, moliyaviy globallashuv. Mahalliy iqtisodiy fanda ham yangi hodisani tushunishga harakat qilinmoqda. Xususan, S.Dolgovning fikricha, globallashuv mohiyatan qadimdan iqtisodiy hayotning baynalmilallashuvi deb ataladigan narsa bilan bir xil, moliyaviy globallashuv esa xalqaro kapital bozorlari aylanmasining ortishi, yangi moliyaviy vositalarning paydo bo‘lishi va imkoniyatlarning kengayishida namoyon bo‘ladi. investorlar va qarz oluvchilar uchun. Uning moliyaviy globallashuv tavsifi xalqaro kapital bozorlarining rivojlanishi tahliliga asoslanadi, shuning uchun moliyaviy xalqarolashuv haqida samarali gapiradi.

Biroq, xalqarolashuv va globallashuv o'rtasida sezilarli farqlar mavjud.

Bugungi kunda jahon moliya bozorining aylanmasi jahon iqtisodiyoti tomonidan yangi yaratilgan mahsulotdan ko'ra kattaroqdir. Darhaqiqat, jahon moliya bozori iqtisodiy negiz ustidan faqat yordamchi ustoz tuzilma bo‘lib qolishdan to‘xtadi va mustaqil qudratli tizimga aylandi.

Jahon moliya bozori xalqaro miqyosda kapital harakati erkinligini ta'minlaydi muhim shart jahon iqtisodiyotining ishlashi.

Uning shakllanishida asosiy omil moliyaviy sektorda eng ko'p rivojlangan globallashuv jarayoni bo'ldi.

Ushbu mavzuning dolzarbligi hozirgi vaqtda jahon moliya bozorining xalqaro iqtisodiy tizim faoliyatida yetakchi rol o‘ynashi bilan bog‘liq.

Ushbu ishning maqsadi jahon moliya bozorining asosiy nazariy jihatlarini yoritib berish, xalqaro va Rossiya moliya bozorlarining xususiyatlarini o'rganish, shuningdek, jahon moliya bozorining istiqbollarini prognoz qilish va baholashga urinishdir. Tadqiqot mavzusi - jahon moliya bozorining hozirgi holati. Ob'ekt - jahon moliya bozori.

1-bob. Jahon iqtisodiyotining globallashuvi

1.1 Old shartlargloballashuv

Globallashuv butun dunyo kapitalizmini anglatadi, kapitalizm esa bozor va korporatsiyalardir. O'tgan o'n yillikda yangi qudratli kuchlar paydo bo'ldi va jahon sahnasida o'zini namoyon qildi. 20-asrning o'rtalariga qadar. xalqaro iqtisodiy munosabatlarning asosiy sub'ektlari davlat va ularning yurisdiksiyasidagi tadbirkorlar edi. Yigirmanchi asrning ikkinchi yarmida jahon iqtisodiyoti rivojlanishida ulkan sakrash yuz berdi. Bu davrda turli moddiy va ma’naviy resurslarni birgalikdagi tadqiqot va amaliy maqsadlarda birlashtirgan xalqaro hamkorlikning yangi shakllari rivojlanmoqda. Yangi bo'linmalar paydo bo'ldi va jadal rivojlanmoqda - transmilliy korporatsiyalar (TMK) va global moliyaviy markazlar (WFC). Ularning kelib chiqishi tashqi savdo va xorijiy investitsiyalarning uzoq tarixiga borib taqaladi. 70-yillardan boshlab ularning shakllanishida muhim omil boʻlgan liberallashtirish siyosati eng kuchli kompaniyalar va banklarga milliy davlat nazoratidan chiqib, sezilarli mustaqillikka erishish imkonini berdi. Biroq, ular bir avlod oldin siyosiy tadqiqotlarning markaziy ob'ektlaridan biriga aylandi. Bu tendentsiyalar barcha sohalarda xalqaro hamkorlikda namoyon bo'lmoqda siyosiy hayot, klassikadan o'tish sifatida belgilanishi mumkin tashqi siyosat global ichki siyosatga. Dunyo fazosining geografik siqilishi yuzaga keldi, bu munosabatlarning yangi shakllarini talab qiladi.

1.2 Rivojlanishdunyoiqtisodiyot

1990-yillarda “globallashuv” tushunchasi xalqaro siyosiy nutqning ajralmas elementiga aylandi. Ushbu jarayonning ichki qarama-qarshiliklarini bilgan holda, G'arb mutaxassislari va siyosatchilar shunga qaramay, uning muqarrarligi va insoniyat uchun foydaliligi haqida gapirishni afzal ko'radilar. G'arb siyosiy tafakkuri va jurnalistikasida bunday yakdillik, ehtimol, ikkinchidan beri kuzatilmagan 19-asrning yarmi asr, erkin savdo haqidagi unutilmas munozaralardan beri. Sog'lom skeptitsizmning zarur dozasi, bizning fikrimizcha, globallashuvni murakkab geoiqtisodiy, geosiyosiy va geogumanitar hodisa sifatida tushunish bilan kiritilishi kerak, bu unga aloqador mamlakatlar hayotining barcha jabhalariga kuchli namoyish ta'siriga ega. jarayon.

Globallashuvning zaruriy sharti 1992 yilda boshlangan EEKning iqtisodiy erkinlashuvi va moliyaviy integratsiyasi edi. Bu jarayon bozorlarni yagona tartibga solish va nazorat qilish, barcha ishtirokchilar uchun ularga kirish imkoniyatlarini yaxshilash, kapital talablarini standartlashtirish, Yevropaning iqtisodiy integratsiyasi, AQSH bank tizimini ochish, jahon miqyosidagi kliring va hisob-kitob tizimini standartlashtirish boʻyicha saʼy-harakatlar va boshqalarni qamrab oldi. Globallashuvning afzalliklari va uning kamchiliklari turli darajalarda, turli mamlakatlarda va turli firmalar tomonidan turlicha qabul qilinadi. Xususan, korporatsiyalar o‘z marketing faoliyatini globallashtirishning potentsial afzalliklarini tushunib yetdi. Haqiqiy transmilliy korporatsiyalar kompaniya boshqa mamlakatlarda kapitalni safarbar qilishni o'rgangandagina tug'iladi.

Globallashuvga jiddiy turtki bo'lib transport va kommunikatsiyalarning sifat jihatidan yaxshilanishi bo'ldi: xalqlar, mintaqalar va qit'alar o'rtasidagi aloqalar nafaqat tezlashdi, zichroq va soddalashdi, balki aholining aksariyat qismi uchun qulayroq bo'ldi. Biroq, globallashuv hozirgi kunga qadar 60 dan ortiq davlatlar (YEI, NAFTA, APEK, ASEAN, MERCOSUR va boshqalar) ishtirokida muvaffaqiyatli rivojlanayotgan bir necha integratsiya guruhlari asosini tashkil etuvchi sanoatlashgan mamlakatlarning nisbatan tor guruhini qamrab oldi. 1997 yilda ushbu mamlakatlar jahon yalpi ichki mahsuloti va jahon savdosining qariyb ½ qismini tashkil etdi - bu statistik ma'lumotlarga ko'ra globallashuv emas, balki jahon makonining mintaqaviylashuvini qayd etadi. Aytishimiz mumkinki, globallashuv tobora ko'proq yangi ishtirokchilar va faoliyat sohalarini o'z ichiga oladi va o'z ichiga oladi, lekin ayni paytda bu jarayonga hozirgi ko'rinishda qarshilik ko'rsatuvchi kuchlar kuchayib bormoqda.

Zamonaviy transmilliy kompaniyalar milliy chegaralarga unchalik e'tibor bermaydilar va alohida hukumatlarga sodiqliklari yo'q. Ular global miqyosda, chunki ular mahsulot ishlab chiqaradilar, bozorga chiqaradilar va moliyaviy resurslarni istalgan joyda va xohlagancha olishadi, agar bu ularning uzoq muddatli strategik rejalariga eng mos keladi. Ular har qanday rivojlangan bozordan kapitalni jalb qilishga qodir va ular buni xarajatlarni minimallashtirish va foydani ko'paytirish istagi bilan amalga oshirishga undaydi.

Globallashuv bozorlarni kattalashtirib, raqobatni kuchaytirdi. Bu yanada sifatli mahsulotlarni arzon narxlarda olgan iste'molchilarga foyda keltirdi. Yuqori darajada, yuqorida aytib o'tganimizdek, globallashuv butun qit'alarni (Yevropa - EEK, Shimoliy Amerika - NAFTA va boshqalar) qamrab ola boshladi, ular o'rtasida iqtisodiy hukmronlik markazini siljitish uchun raqobat kurashi olib borilmoqda. Ushbu iqtisodiy tuzilmalar ichida ko'plab geografik jihatdan tarqoq firmalar bilan ishlay oladigan menejerlarga ega bo'lgan eng yirik va eng kuchli tashkilotlar oxir-oqibat umumevropa firmalariga aylanadi, kichikroq firmalar mintaqaviy muammolarni hal qiladi va boshqalar ikkinchi darajali bozor bo'shliqlarini topsalar, omon qoladilar. tabiat.

Shuni ta'kidlash kerakki, globallashuv hali o'z rivojlanishining eng boshida. Bu juda uzoq jarayon, chunki zamonaviy dunyo kompensatsiya tendentsiyalari hamon saqlanib qolmoqda (mamlakat ichidagi va undan yuqori darajadagi xalqaro va mintaqalararo savdo o'rtasidagi farqlar). Shuni ham ta'kidlash kerakki, mamlakat ichidagi alohida hududlar odatda ko'proq ixtisoslashgan va o'zaro savdo aylanmasiga ega. Globallashuvning rivojlanishini cheklovchi omillar ham juda muhim maqsadli, iqtisodiy, lingvistik, madaniy farqlar, iste'molchilarning turli xil imtiyozlari va boshqalardir. Masalan, Yevropa davlatlari AQSHga qarshilik koʻrsatishga qodir yangi super kuch yaratish maqsadida integratsiyani rivojlantirishga intilmoqda. Bunga erishish uchun YeIH mamlakatlari yagona Yevropa valyutasi, yevro va Frankfurtdagi Yevropa Markaziy banki bilan iqtisodiy va valyuta ittifoqini tuzmoqda, bu ittifoqqa milliy pul-kredit siyosatini boshqarishning barcha jihatlari o‘tkaziladi.

Boshqa hamma narsa kabi, iqtisodiyotning globallashuvi ham o'zining kamchiliklariga va inqirozli holatlarga ega.

Globallashuv va butun jahon tizimining inqirozlari nafaqat geoiqtisodiy xarakterdagi qarama-qarshiliklardan kelib chiqadi. Sanoati rivojlangan mamlakatlar siyosiy elitasining jahon hamjamiyatiga aʼzo boʻlgan ayrim davlatlarga nisbatan bir tomonlama tashabbuslari taʼsirida yuzaga keladigan nizolar mavjud. Ushbu katta muammoning bevosita kuzatilishi mumkin bo'lgan qismi jahon tizimida (Eron, Suriya, Liviya, Iroq, Shimoliy Koreya, Yugoslaviya, Kuba va boshqalar) "qarib" rejimlarning paydo bo'lishidir.

1.3 Globallashuvbozorqarzpoytaxt

Keling, bozorning bir turi – ssuda kapitali bozorining globallashuviga batafsil toʻxtalib oʻtamiz, bu borada u ham tovar bozorlaridan, ham toʻgʻridan-toʻgʻri investitsiyalar sohasidan oldinda turadi. Moliya bozorining globallashuvi, eng avvalo, tartibga solish qoidalarini uyg'unlashtirish va to'siqlarni kamaytirishni anglatadi, bu esa kapitalning erkin harakatiga olib kelishi va barcha firmalarning barcha bozorlarda raqobatlashishiga imkon berishi kerak. Bu tabiiy ravishda rentabellik, tranzaksiya xarajatlari va kredit risklarini tenglashtirishni nazarda tutadi, ammo milliy valyutalar va milliy chegaralar mavjud ekan, ularning to'liq tenglashtirilishiga ishonish mumkin emas. Kredit kapitalining xalqaro va milliy bozorlari o'rtasidagi asosiy to'siq valyuta cheklovlari bo'lib qolmoqda (kapitalning kirib kelishi va chiqishi bo'yicha). Kapitalning erkin harakati, ehtimol, davlat tomonidan eng ko'p nazorat qilinadigan sohadir, chunki moliya har qanday milliy iqtisodiyotning o'ziga xos aylanish tizimi bo'lib xizmat qiladi. Hech bir davlat, hatto eng "liberal" ham xorijiy kapitalni o'z bozoriga erkin kiritishga yoki mahalliy kapitalning chet elga nazoratsiz chiqib ketishiga yo'l qo'ymaydi.

20-asrning ikkinchi yarmida kredit kapitali bozorlarining globallashuvi uchun zarur shart-sharoitlar yaratildi: axborotni qayta ishlash va telekommunikatsiya sohasidagi texnik yutuqlar; kapitalning chegaralar orqali harakatlanishiga cheklovlarni bartaraf etish yoki yumshatish; ichki kapital bozorlarini erkinlashtirish; tartibga solinmagan tashqi bozorlarni rivojlantirish (offshor bozor); hosilalarning tez o'sishi. Bu tezkor valyuta operatsiyalarini amalga oshirishga imkon berdi va bu bozorlar o'rtasida global savdo ulushi uchun raqobatning kuchayishi bilan birga keldi. 50-yillarning oxirlarida o'sish tendentsiyasiga ega bo'lgan o'ziga xos xalqaro kapital bozori - evrodollar bozori paydo bo'ldi. Bunga parallel ravishda evro shiorlari bozori rivojlandi. Biroq, ayniqsa, tez o'sish 1980-yillarda, pul bozori investitsiya fondlarining kengayishi va bank vositachilarini yo'q qilish jarayoni tufayli sodir bo'ldi.

Ofshor, asosan tartibga solinmagan tashqi bozorlarning (Bagama, Bahrayn, Gonkong, Singapur va boshqalar) paydo bo'lishi o'yinchilarga ichki bozordan tashqarida moliyalashtirish yoki sarmoya kiritish imkonini berdi. Bu bozorlar ko'pgina ichki bozorlarga (AQSh, Yaponiya va boshqalar) xos bo'lgan qimmatli qog'ozlar va ro'yxatga olish qoidalarining birortasiga bo'ysunmaydi. Bu aniq va raqobatbardosh qimmatli ma'lumotlarning oshkor etilishini minimallashtirish bilan birga, arzonroq mablag'larni tezroq jalb qilish imkonini berdi. Kapital bozorlarining globallashuvini tezlashtirishning yana bir muhim omili svoplar ixtirosi edi. Xorijiy bozorlarga kirganlar ulardan moliyalashtirishlari mumkin edi, lekin eng jozibador moliyalashtirish imkoniyatlari har doim ham kerakli valyutada ifodalanmagan yoki istalgan foiz stavkasi shakliga (sobit yoki suzuvchi) ega bo'lmagan. Svoplar orqali taqdim etilgan imkoniyatlardan foydalanib, siz istalgan valyutani deyarli istalgan boshqa, shuningdek, belgilangan kurslarga tez va arzon konvertatsiya qilishingiz mumkin. Binobarin, tashqi bozorlarning tartibga solinmaganligi, svoplar orqali amalga oshirilgan moslashuvchanlik, axborotga kirish va texnologik taraqqiyot natijasida yaratilgan yangi qayta ishlash imkoniyatlari kapital bozorining globallashuv jarayonining harakatlantiruvchi kuchiga aylandi. O'z navbatida, kapital bozorlarining globallashuvi natijasida yuzaga kelgan raqobat ko'plab mamlakatlarda samaradorlikni oshirishga va an'anaviy kapital bozorlariga kirishni osonlashtirishga olib keldi.

Kapital bozori rivojlanishining yana bir muhim xususiyati fyuchers va optsion birjalari sonining katta o'sishi bo'ldi. Ularda yevrodollar, valyutalar, AQSh g'aznachiligi va global jozibador boshqa moliyaviy vositalar bilan savdo shartnomalari tendentsiyasi ustunlik qildi.

Fyuchers birjalari tarmog'ining mavjudligi va ular o'rtasidagi aloqalar, ularning ish soatlarining ko'payishi kechayu kunduz savdo qilish imkonini berdi. Xalqaro banklar tomonidan mablag'larni jalb qilish samaradorligi uchta omil bilan belgilanadi:

1. Moliya bozorlari jadal sur’atlar bilan xalqaro institutlarga aylanib bormoqda, ularning aksariyati (masalan, yevrovalyutadagi depozitlar bozorlari, chet el valyutalari va davlat qimmatli qog‘ozlari bozorlari) Yevropa, Shimoliy Amerika va Uzoq Sharqni yagona moliyaviy tarmoqqa bog‘lovchi bozorlarga aylanmoqda. uzluksiz ishlaydi. Qimmatli qog'ozlar bozorlari ham, fyuchers bozorlari ham ortda qolmaydi, operatsiyalar imkon qadar ko'proq kompaniyalarni qondirish va moliyaviy vositalarni kengaytirishga intilish bilan dunyo bo'ylab tarqaldi (masalan, Tokio fond birjasi yoki Londonning kengayishi bunga dalildir. Xalqaro moliyaviy fyuchers birjasi).

2. Eski kreditlash usullari yangi moliyaviy vositalar va kapital jalb qilish usullariga aylantirilmoqda. Eng muhimlari orasida qimmatli qog'ozlar bo'yicha kreditlar va eng yirik investitsiya fondlarini yaratish kiradi.

3. Ko'pgina mamlakatlar qimmatli qog'ozlar dilerlari va xalqaro banklar o'rtasidagi to'siqlarni bartaraf etmoqda. Ko'pgina xalqaro banklar va boshqa moliyaviy firmalar o'zlarining kelajakdagi muvaffaqiyatlarini butun dunyo bo'ylab barcha bozorlarda mustahkam o'rin o'rnatish va birinchi navbatda qimmatli qog'ozlar savdosi va anderrayting, investitsiyalarni rejalashtirish va boshqarishga qaratilgan moliyaviy xizmatlarning to'liq spektrini taklif qilish qobiliyati bilan bog'lashadi. . Unda bor alohida ma'no xalqaro banklar va boshqa moliyaviy tuzilmalar tomonidan kapitalni safarbar qilishda, chunki bizning zamonamizdagi keskin raqobat sharoitida har bir bunday tuzilma qayerda bo'lishidan qat'i nazar, eng arzon kapital manbalarini topishi kerak. Bu umumiy tendentsiya.

To'liq integratsiyalashgan va moliyaviy jihatdan samarali dunyoda ma'lum turdagi kapital uchun faqat bitta foiz stavkasi bo'lishi kerak. Qisman integratsiyaning hozirgi holatida turli bozorlarda foiz stavkalari o'zaro bog'liq holda belgilanadi. Ba'zi mamlakatlarda past stavkalarga nisbatan yuqori stavkalar arbitrajni keltirib chiqaradi, bu esa kapitalning harakatlanishiga olib keladi.

Jak Attali 1990 yilda Parijda nashr etilgan "Ufq chizig'i" kitobida uchinchi davr - "pul davri" kelayotganini yozadi.

sayyoramizda yagona liberal-demokratik mafkura va bozor tizimining hukmronligi. Axborot texnologiyalari rivoji va globallashuv jarayoni bilan birga dunyo birlashgan va bir hil bo‘lib, tarix davomida hukmronlik qilgan geosiyosiy voqeliklar orqaga chekinmoqda. U yagona dunyoda yangi iqtisodiy makonlarning markazlariga aylanadigan uchta eng muhim mintaqani belgilaydi:

Amerika fazosi, ikkala Amerikani yagona moliyaviy va sanoat zonasiga birlashtirdi;

Yevropaning iqtisodiy birlashuvidan keyin vujudga kelgan Yevropa makonini;

bir nechta raqobat markazlariga ega bo'lgan Tinch okeani mintaqasi - Tokio, Tayvan, Singapur va boshqalar.

Bu markazlar atrofida fazoviy yaqinlikda joylashgan kam rivojlangan hududlarni tashkil qiladi. Ular o'rtasida raqobat bo'ladi. Shunday qilib, geoiqtisodiyot davri boshlanadi. Jak Attalining modeli “uch tomonlama komissiya” asosidagi g'oyalarning to'liq ifodasini topdi. Bu atlantizmning "optimistik" versiyasidir. Ammo yana bir "pessimistik" versiya mavjud - neoatlantizm, uning mohiyati oxir-oqibat dunyoning geosiyosiy (va geoiqtisodiy) rasmini yangi geosiyosiy zonalar va G'arb o'rtasidagi qarama-qarshilik nuqtai nazaridan ko'rib chiqishni davom ettirish bilan bog'liq.

Bob2. Globallashuvdunyomoliyaviybozorlar

Globallashuv butun dunyo kapitalizmini anglatadi, kapitalizm esa bozor va korporatsiyalardir. O'tgan o'n yillikda yangi qudratli kuchlar paydo bo'ldi va jahon sahnasida o'zini namoyon qildi. 20-asrning o'rtalariga qadar. xalqaro iqtisodiy munosabatlarning asosiy sub'ektlari davlat va ularning yurisdiksiyasidagi tadbirkorlar edi. Yigirmanchi asrning ikkinchi yarmida jahon iqtisodiyoti rivojlanishida ulkan sakrash yuz berdi. Bu davrda turli moddiy va ma’naviy resurslarni birgalikdagi tadqiqot va amaliy maqsadlarda birlashtirgan xalqaro hamkorlikning yangi shakllari rivojlanmoqda. Yangi bo'linmalar paydo bo'ldi va jadal rivojlanmoqda - transmilliy korporatsiyalar (TMK) va global moliyaviy markazlar (WFC). Ularning kelib chiqishi tashqi savdo va xorijiy investitsiyalarning uzoq tarixiga borib taqaladi. 70-yillardan boshlab ularning shakllanishida muhim omil boʻlgan liberallashtirish siyosati eng kuchli kompaniyalar va banklarning milliy davlat nazoratidan chiqib ketishi va sezilarli mustaqillikka erishish imkonini berdi. Biroq, ular bir avlod oldin siyosiy tadqiqotlarning markaziy ob'ektlaridan biriga aylandi. Siyosiy hayotning barcha jabhalarida xalqaro hamkorlikda namoyon bo'ladigan bu tendentsiyalarni klassik tashqi siyosatdan global ichki siyosatga o'tish sifatida belgilash mumkin. Dunyo fazosining geografik siqilishi yuzaga keldi, bu munosabatlarning yangi shakllarini talab qiladi.

3-ming yillik arafasida jahon hamjamiyati siyosiy makon bo'lib, uning tobora ortib borayotgan "zichligi" faol rivojlanayotgan sayyoraviy modernizatsiya jarayonlari bilan bevosita bog'liq. Umumjahon o'zaro bog'liqlikning chuqurlashishi tsivilizatsiya oldidagi tubdan yangi muammolarga ob'ektiv hissa qo'shdi va buning uchun haqiqiy old shartlarni yaratdi. qo'shma tadbirlar davlat va ijtimoiy-madaniy to'siqlardan o'tgan odamlar guruhlari. Bu jarayonlar odatda “Globallashuv” va/yoki “xalqarolashuv” deb ataladi. Empirik materiallarning to'planishi ijtimoiy fanlarni yangi hodisalar va global rivojlanish tendentsiyalarini muammoli-nazariy tushunishga olib keladi. Globallashuvning umumiy modelini ishlab chiqish va tavsiflash o'tish jarayonlarining nomuvofiqligi va impulsivligini ko'rish, jahon hamjamiyatining evolyutsiyasidagi asosiy qonunlarning ta'sirini eng murakkab tizim sifatida his qilish imkonini beradi, ya'ni. o'tmish, hozirgi va kelajak o'rtasidagi bog'liqlikni his qilish, qisqa muddatli hodisalar, omillar va uzoq muddatli tendentsiyalarni bog'lash, ularning sababi tarixning borishi bilan belgilanadi.

Bugungi dunyo siyosiy jarayonlar mustahkam geoiqtisodiy asos mavjud. 1970-yillarda boshlangan jahon iqtisodiyotining xalqarolashuvi bir qancha keng koʻlamli siyosiy oqibatlarga olib keldi. Birinchidan, jahon iqtisodiyotida tarmoq ichidagi kooperatsiya tarkibiy qayta qurish jarayonlarida millatlararo omillarning rolini xolisona oshirdi va suverenitet va milliy rivojlanish strategiyasi kabi bir paytlar o‘zgarmas tamoyillarga amalda putur yetkazdi. Ikkinchidan, hatto globallashuvning boshlanishi muqarrar ravishda o'z tabiatiga zid bo'lgan transmilliy qisqa muddatli kapitalning nazoratsiz to'planishiga olib keldi. Iqtisodiyotning hozirgi ehtiyojlarini qondirish bilan birga, bu kapital o'zining spekulyativ xususiyatiga ko'ra bozor tebranishlari ko'lamini oshirishga, milliy va mintaqaviy moliyaviy inqirozlarni keltirib chiqarishga, siyosiy tizimlarni larzaga keltirishga qodir. Hatto baynalmilallashuvning faol tarafdorlari ham bunday jarayonlarning yig'indisi ta'siridan kelib chiqadigan xavf-xatarlarga ishora qilmoqdalar. Uchinchidan, ishchi kuchining erkin harakati globallashuvga to'g'ri kelmaydi, chunki sanoati rivojlangan mamlakatlarda ishsizlik darajasi juda yuqori va agar ishchi kuchiga talab mavjud bo'lsa, u yuqori malakali "inson kapitali" bilan bog'liq. G'arbda immigratsiya qoidalarining doimiy ravishda qattiqlashishi "markaz" va "chekka" o'rtasidagi qarama-qarshiliklarni kuchaytirmoqda. Aksariyat rivojlanayotgan mamlakatlarda demografik dinamikaning sur'ati iqtisodiy o'sish sur'atlaridan aniq oshib ketadi.

Va nihoyat, globallashuv haqidagi asosiy g'oyalar "bozor" boshqaruv vositalari g'oyasiga asoslanadi ijtimoiy jarayonlar, bunga ko'p mamlakatlar tayyor emas. Bundan tashqari, davlat funktsiyalarini qisqartirish uchun haqiqiy shartlar hali ishlab chiqilmagan. Batafsil boshqaruv amalga oshirilgan joyda xalqaro moliya institutlari ta'sirida yuzaga keladi va bu globallashuv olib kelgan qarama-qarshiliklarni hal qilinmagan, eski muammolar ustiga qo'yadi.

Globallashuv hech qanday yangi hodisa emas: iqtisodiy munosabatlarning baynalmilallashuvi va millatlararo aloqa shakli sifatida u 19-asr oxiri va 20-asr boshlarida faol rivojlandi. O'shandan beri xalqarolashtirish darajasining ko'rsatkichlari tubdan o'zgarmadi: to'plangan xorijiy investitsiyalar ulushi biroz pasaydi (XX asr boshidagi yalpi ichki mahsulotning 12% dan 1990-yillarda 10% gacha), jahon savdosida eksport kvotasi oshdi. 1913 yildan 1994 yilgacha bir oz (13 dan 14,5% gacha). To'g'ri, 20-asrdagi jahon inqirozlari, urushlar va mustamlaka imperiyalarining qulashi globallashuv impulslarini sezilarli darajada zaiflashtirdi.

2.1 Moliyaviygloballashuv:mohiyatiVamasshtab

Jahon iqtisodiyoti rivojlanishining hozirgi bosqichi globallashuv jarayonlarining, jumladan, uning moliyaviy tarkibiy qismining kuchayishi bilan tavsiflanadi. Adabiyotda moliyaviy globallashuvning turli ta'riflari berilgan. Bu milliy va mintaqaviy moliya bozorlarini yagona jahon moliya bozoriga bosqichma-bosqich birlashtirish jarayonini, shuningdek, alohida moliyaviy vositalar bozorlari o'rtasidagi o'zaro bog'liqlikni oshirishdan kelib chiqadi.

Moliyaviy globallashuvning muhim sharti cheklovlarni olib tashlash edi joriy operatsiyalar va milliy darajadagi transchegaraviy kapital operatsiyalari, avvalo rivojlangan bozor iqtisodiyoti mamlakatlarida (1960-1980-yillar), keyin esa rivojlanayotgan mamlakatlarda (1980-1990-yillar). 1990-yillarda valyuta-moliyaviy erkinlashtirish jarayoniga Markaziy va Sharqiy Yevropa va MDHning sobiq sotsialistik davlatlari, Xitoy ham qoʻshildi. Moliya sohasida globallashuv jarayonlarini rivojlantirishning yana bir muhim sharti, bir tomondan, milliy moliya bozorlarini, ikkinchi tomondan, turli moliyaviy vositalar bozorlarini bog'lash imkonini yaratgan texnologik yutuqlar edi.

Jahon valyuta bozoridagi operatsiyalar hajmi jahon tashqi savdosi ko'rsatkichlaridan sezilarli darajada oshadi. Agar 2004 yil aprel oyida birinchisining o'rtacha kunlik aylanmasi 1,88 trillion dollarni tashkil etgan bo'lsa, o'sha yili jahon tovar va xizmatlar eksportining yillik hajmi 11,2 trillion dollarga teng bo'ldi.(1) Shu bilan birga, o'rtacha yillik o'sish sur'ati. 1989-2004 yillarda jahon valyuta aylanmasi bozori. 8 foizni tashkil etdi, shu davrda tovar va xizmatlarning jahon savdosi hajmi dollar hisobida yiliga 6,4 foizga oshdi. Bundan kelib chiqadiki, jahon valyuta bozori kamroq va kamroq tashqi savdo operatsiyalariga va kapital harakati bilan bog'liq bo'lgan ko'proq bitimlarga xizmat qiladi.

1990-yillar va 2000-yillarning boshlarida yetakchi sanoati rivojlangan mamlakatlarda transchegaraviy kapital oqimlari tashqi savdo aylanmasidan koʻra tezroq oʻsdi. 1991-2005 yillarda transchegaraviy kapital harakatining dinamikasini (2) ko'rib chiqamiz. uchta davlat misolida: AQSh, Buyuk Britaniya va Kanada, birinchi ikkitasi bu sohada etakchi hisoblanadi.

Avvalo, ko'rib chiqilayotgan davrda transchegaraviy kapital oqimining sezilarli o'sish sur'atlarini qayd etamiz (AQShda yiliga o'rtacha 17%, Buyuk Britaniyada 26,9% va Kanadada 9,8%). Biroq, kapital oqimining o'sishi doimiy emas edi. Shunday qilib, AQSh va Buyuk Britaniyada ikki xil turg'unlik kuzatildi - 1998 va 2001-2002 yillarda. Birinchisi, shubhasiz, Osiyo va Rossiya moliya bozorlaridagi notinchlik oqibatlari, ikkinchisi rivojlangan mamlakatlar fond bozoridagi faollikning pasayishi bilan bog'liq edi. Kanadada, qayd etilganlardan tashqari, 1995 yilda pasayish, 2001-2002 yillarda esa pasayish kuzatildi. 2003 yilgacha uzaytirildi.

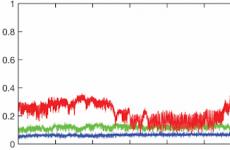

Moliyaviy globallashuvning asosiy sifat ko‘rsatkichlaridan biri turli mamlakatlardagi real foiz stavkalari o‘rtasidagi farqdir. Nazariy ishlar transchegaraviy moliyaviy oqimlarning o'sib borayotgan hajmi va moliyaviy vositachilik samaradorligini oshirish ta'sirida bu bo'shliq asta-sekin qisqarishi kerakligi haqidagi tezisni shakllantiradi.

Biz yetakchi sanoati rivojlangan mamlakatlarning davlat qimmatli qog‘ozlari (g‘aznachilik veksellari) va asosiy valyuta juftliklari (uch oylik LIBOR stavkalari) bo‘yicha real foiz stavkalarining farqi haqidagi ma’lumotlarni tahlil qildik (2 va 3-rasmlarga qarang). Darhaqiqat, 2000-yillarning oʻrtalariga kelib, 1990-yillarning boshiga nisbatan mamlakatlar oʻrtasidagi bu farq kamaydi. Biroq, bu erda ba'zi tushuntirishlar talab qilinadi. Agar biz 1980-yillarning oxirini boshlanish nuqtasi sifatida olsak, xulosa unchalik ravshan bo'lmaydi. Bundan tashqari, ko'rib chiqilayotgan davrda real foiz stavkalarining deyarli barcha juftliklari bo'yicha farq minimal darajaga etgan bir nechta kichik davrlar mavjud: davlat qimmatli qog'ozlari uchun bu 1995 va 1998-2000 yillar, LIBOR stavkalari uchun - 1989, 1994 va 2000-yillarning birinchi yarmi. Shu bilan birga, 1990-yillarning ikkinchi yarmida jahon valyutalari boʻyicha va 2000-yillarning birinchi yarmida davlat qimmatli qogʻozlari boʻyicha real foiz stavkalari boʻyicha sezilarli tafovut kuzatildi.

Shunday qilib, globallashuv jarayoni jahon valyuta bozorida moliyaviy oqim va aylanmaning sezilarli darajada oshishiga va foiz stavkalari orasidagi farqning kamayishiga olib keldi. Lekin shu bilan birga, bizning fikrimizcha, bu xulosani tuzatish kerak: moliyaviy globallashuvni bir yo'nalishli jarayon sifatida tavsiflab bo'lmaydi; uning doirasida orqaga qaytishlar juda mumkin, buni 1990-yillarda bir qator rivojlanayotgan bozorlardagi inqirozlar tasdiqlaydi, ularning eng halokatlisi 1997 yildagi mintaqaviy Osiyo moliyaviy inqirozi, shuningdek, 2001-2003 yillarda etakchi fond bozorlarining pasayishi edi. , bu rivojlangan mamlakatlarda retsessiyaga olib keldi (3).

Hozirgi vaqtda globallashuv tendentsiyalarining boshqa (lekin, aftidan, yana vaqtinchalik) o'zgarishiga olib kelishi mumkin bo'lgan xavflar ham mavjud. Keling, birinchi navbatda ikkita muammoni nomlaylik: Qo'shma Shtatlardagi "ikki tomonlama taqchillik" (davlat byudjeti va to'lov balansining joriy hisobi) natijasida yuzaga kelgan global nomutanosiblik va moliya bozoridagi spekulyativ "pufakchalar" (biz. asosan ko'chmas mulk bozori haqida gapiradi).

2.2 Moliyaviy globallashuvning pul-kredit siyosatiga ta'siri

globallashuv iqtisodiyoti moliyaviy pul

Moliyaviy globallashuv milliy pul-kredit siyosati uchun yangi muammolarni keltirib chiqaradi, uni mustaqil amalga oshirish uchun maydonni cheklaydi. Bu ta'sirning kuchayishi bilan bog'liq tashqi muhit umuman milliy iqtisodiyot va xususan, pul-kredit sektori bo'yicha. Iqtisodiyotlar jahon xo‘jalik munosabatlari tizimiga tobora ko‘proq kirib borishi bilan ularning o‘zaro bog‘liqligi kuchayadi. Shunday qilib, tashqi savdoning jahon yalpi ichki mahsulotiga nisbati 1980-1989 yillarda 19% dan oshdi. 2000-2004 yillarda 25% gacha (4) Natijada, milliy markaziy banklar o'z qarorlarini qabul qilishda ularning bevosita nazorati ostida bo'lmagan ko'proq omillarni hisobga olishlari kerak: global iqtisodiyot va iqtisodiyotlar dinamikasi. qo'shni davlatlar; jahonning asosiy tovar va moliya bozorlari holati; boshqa markaziy banklarning qarorlari, birinchi navbatda jahon bozorining asosiy ishtirokchilari (Federal rezerv tizimi, Yevropa Markaziy banki va Yaponiya banki).

Tashqi omillarning ta'siri milliy pul-kredit siyosatini bir necha yo'nalishda cheklaydi: bevosita, markaziy banklarning alohida vositalardan foydalanish va turli maqsadlarni belgilash imkoniyatlarini toraytirish orqali va bilvosita, markaziy banklar tashqi salbiy zarbalar oqibatlariga javob berishga majbur bo'lganda.

Valyutani tartibga solish vositalaridan voz kechish, xususan, transchegaraviy kapital operatsiyalari bo'yicha cheklovlar bekor qilinishi munosabati bilan markaziy bankning pul-kredit siyosati maqsadlarini belgilash va foiz stavkalarini uning vositasi sifatida foydalanishdagi mustaqillik darajasi pasaymoqda. Iqtisodiy nazariyadan ma'lumki, bir vaqtning o'zida uchta maqsaddan faqat ikkitasiga erishish mumkin: kapitalning to'liq harakatchanligi, belgilangan valyuta kursi va mustaqil pul-kredit siyosati. Ya'ni, zamonaviy sharoitda mustaqil pul-kredit siyosatini amalga oshirishni valyuta kursini belgilashning hech qanday shakli bilan birlashtirib bo'lmaydi (aytaylik, 1960-yillardagi vaziyatdan farqli o'laroq).

Uning tashqi harakatchanligiga cheklovlar olib tashlanishi bilan kapital oqimining ko'payishi iqtisodiyot ichidagi foiz stavkasi katta darajada jahon moliya bozorlarida (investorlar tomonidan o'rnatilgan risk mukofotini hisobga olgan holda) belgilanishiga olib keladi. Hatto dunyodagi eng yirik markaziy banklar ham o'rta va uzoq muddatli ichki real foiz stavkalariga avvalgiga qaraganda kamroq bevosita ta'sir ko'rsatmoqda. Biroq, qisqa muddatli foiz stavkalarini tartibga solish hali ham pul-kredit organlarining vakolati bo'lib qolmoqda.

Tashqi zarbalarga misol sifatida ularning ikkita turini ko'rib chiqaylik, bizning fikrimizcha, milliy pul-kredit siyosatini yuritish uchun eng muhimi: narx shoklari va moliyaviy inqirozlar. Ammo, avvalo, moliyaviy globallashuv sharoitida narx-navoning tabiati qanday o'zgarib borayotgani haqidagi savolga murojaat qilaylik. Globallashuv jarayonlari mamlakat ichidagi inflyatsiya darajasini pasaytirishga yordam beradi. Bunday ta'sirning tarqalishining eng kuchli kanali firma xarajatlarining o'sishiga cheklovlardir. Global raqobat kuchaygani sari, korxonalar narxlarni barqaror deb qabul qilishmoqda va mijozlarga xarajatlarni o'tkazish qiyinroq.

Xarajatlarning o'sishi asosan ish haqi xarajatlarini kamaytirish orqali cheklanishi mumkin. Natijada, bir tomondan, aholisi ko'p bo'lgan va ish haqi past bo'lgan mamlakatlarning (birinchi navbatda, Xitoy va Hindiston) jahon iqtisodiy munosabatlariga faolroq qo'shilishi, ikkinchi tomondan, ishlab chiqarishni mamlakatdan tashqariga o'tkazish va autsorsing imkoniyatlari ortib bormoqda. , rivojlangan mamlakatlar kasaba uyushmalarining savdolashish kuchi haqida ish haqi pasayib bormoqda va rivojlanayotgan mamlakatlar ham uning o'sishida tashqi cheklovlarga duch kelishmoqda.

Globallashuvning inflyatsiyaga ta'sirining boshqa tushuntirishlari ham mavjud. Shunday qilib, ekspertlarning ta'kidlashicha, umuman olganda, inflyatsiya omili sifatida milliy ishlab chiqarishdagi yalpi talab va yalpi taklif o'rtasidagi tafovut (mahsulot farqi) tobora kamayib borayotgan rol o'ynaydi. Ularning fikricha, ichki inflyatsiyaning muhim qismi globallashuv bilan bog'liq bo'lgan "umumiy omil" ga bog'liq. M. Cicarelli va B. Mojon tomonidan olib borilgan tadqiqot shuni ko'rsatadiki, 1960-2003 yillarda OECDga a'zo 22 davlatda inflyatsiya o'zgarishining 70%. bu “umumiy omil” (5) bilan aniqlangan. XVJ ekspertlarining fikricha, yangi sharoitda juda yumshoq iqtisodiy siyosat olib borish xarajatlari ortib bormoqda, chunki mamlakatda joylashgan xorijiy kapital ham uning oqibatlariga munosabat bildiradi. Boshqacha qilib aytganda, globallashuv yanada oqilona iqtisodiy siyosatni rag'batlantiradi (6).

Moliyaviy globallashuv umuman inflyatsiya jarayonlariga qanday ta'sir qilganini tushunish uchun 1970-2005 yillardagi jahon inflyatsiya dinamikasini va XVFning 2006-2007 yillardagi prognozini ko'rib chiqaylik.

1996 yildan beri global inflyatsiya darajasi 10% dan pastga tushdi va 2000-yillarning birinchi yarmida 3-4% rekord darajaga tushdi. Shu bilan birga, 1980-yillarning oxiri va 1990-yillarning boshlari oʻtish davri iqtisodiyotiga ega boʻlgan mamlakatlardagi transformatsiya inqirozi va yirik Lotin Amerikasi mamlakatlarida (Argentina, Braziliya, Urugvay, Peru, va boshqalar.). Biroq, 1980 yildan 2005 yilgacha sanoati rivojlangan mamlakatlarda inflyatsiya darajasining pasayish tendentsiyasi barqaror edi (agar 1980 yilda ko'rib chiqilayotgan o'nta mamlakatdan faqat bittasida inflyatsiya darajasi 5 foizdan past bo'lgan bo'lsa, 1996 yildan boshlab - barcha o'nta mamlakatlarda). mamlakatlar, 5-rasmga qarang). Shu bilan birga, hozirgi davrni bu borada noyob deb atash qiyin: 1960-yillar oltin va valyuta standarti bo'yicha transchegaraviy kapital harakati bo'yicha juda qattiq cheklovlar bilan ham past inflyatsiya darajasi bilan ajralib turardi.

Umumiy narx darajasidan tashqari, globallashuv nisbiy narxlarga ham ta'sir ko'rsatdi. Osiyo mamlakatlarida talabning tez o'sishi natijasida energiya narxlari keskin oshdi, ular tomonidan ishlab chiqarish mahsulotlari taklifining oshishi, aksincha, ular uchun nisbiy narxlarning pasayishiga yordam berdi. 1999-2005 yillarda jahon bozorlarida neft narxi (AQSh dollarida) yillik o'rtacha 22,2%, jahon savdosida ishtirok etuvchi ishlab chiqarilgan mahsulotlar esa atigi 2,2% ga o'sdi (7). 2000-yillarning boshlarida energiya narxining oshishi tashqi narx zarbasining klassik namunasi bo'lib, uning ta'siri ostida ichki inflyatsiya ko'tarila boshlaydi va xarajatlar inflyatsiyasi tufayli kuchayadi. Biroq, butun jahon iqtisodiyoti global raqobatning kuchayishi tufayli so'nggi narx zarbasini yumshata oldi. Shu bilan birga, alohida neft ishlab chiqaruvchi mamlakatlar (masalan, Nigeriya, Ozarbayjon) 2000-yillarning birinchi yarmida inflyatsiya sur'atlarining oshishiga duch keldi.

Bir qarashda, inflyatsion jarayonlar rivojlanishining asosiy tendentsiyalari milliy markaziy banklarning imkoniyatlarini kengaytiradi: ular iqtisodiy o'sishni rag'batlantirish maqsadida, uning inflyatsion oqibatlaridan kamroq qo'rqqan holda, yumshoqroq pul-kredit siyosatini olib borishlari mumkin. Aynan mana shu siyosat yaqin vaqtgacha Federal rezerv tizimi va Yevropa tomonidan olib borilgan markaziy bank. Biroq, inflyatsiya darajasining hozirgi global pasayishi yakuniy deb aytishga hali erta va teskari yo'nalishda harakat qilish mumkin emas, shu jumladan erishilgan muvaffaqiyatlar qisman inflyatsiyaga qarshi samarali siyosat bilan izohlanadi. 1990-yillarning ikkinchi yarmi. Shunday qilib, jahon bozorlarida energiya narxining oshishi, garchi biroz kechikish bo'lsa ham, ichki inflyatsiyada o'z aksini topmoqda.

Globallashuv davri milliy iqtisodiyotlarning tashqi moliyaviy shoklarga yuqori ta'sir ko'rsatishi bilan tavsiflanadi. Ichki moliyaviy inqirozlar boshqa mamlakatlar va mintaqalardagi moliyaviy bozorlarning reaktsiyalari bilan boshlanadi yoki kuchayadi. Masalan, 1997 yilgi Osiyo moliyaviy inqirozining Belarusga ta'siri va o'z navbatida 1998 yilgi Rossiya inqirozining MDH davlatlari va Markaziy va Sharqiy Evropaning ayrim mamlakatlariga ta'siri. Milliy markaziy bank bunday inqirozlarning salbiy oqibatlarini yumshatish va ularning oldini olish uchun zarur vositalar arsenaliga ega bo'lishi kerak.

Globallashuv jarayonlari natijasida milliy moliya bozorlarining faoliyati ham o‘zgarib, markaziy bank tomonidan ko‘rilayotgan chora-tadbirlarning makroiqtisodiy o‘zgaruvchilarga ta’sirining noaniqligi kuchaymoqda (8). Bu, bir tomondan, transchegaraviy kapital oqimining o'sishi, ikkinchidan, moliyaviy innovatsiyalar (yangi moliyaviy vositalar va ularning bozorlarining paydo bo'lishi) ta'sirida sodir bo'lmoqda. Shunday qilib, banklararo pul bozorining rivojlanishi unda yangi segmentlar - repo va valyuta svop bozorining shakllanishiga olib keldi, bu esa vaqtinchalik likvidlik etishmasligi sharoitida tijorat banklarining markaziy bankka qaramligini kamaytirishga yordam berdi (9). .

Transchegaraviy kapital oqimlarining o'sishi aktivlar bozorlarida spekulyativ "pufakchalar" xavfini va ularning salbiy oqibatlari ko'lamini oshiradi. Shu munosabat bilan, ba'zida markaziy bank nafaqat inflyatsiya dinamikasini (iste'mol narxlari indeksi bilan o'lchanadi), balki o'zgarishlar farovonlikka bevosita ta'sir ko'rsatadigan aktivlar narxlarini ham tartibga solishi kerakligi haqidagi takliflar mavjud.

Bunday yondashuv, jumladan, XVFning sobiq bosh iqtisodchisi K.Rogoff tomonidan tanqid qilinadi. Valyuta kursi aktivning narxini ham (tovarning nisbiy narxidan ko'proq) ifodalashini asosli ko'rsatib, u bu yondashuvni valyuta kurslarini tartibga solishga kengaytiradi. K. Rogoffning fikricha, aktivlar bahosining davom etayotgan o‘zgaruvchanligi, hech bo‘lmaganda, qisman ularning risk darajasining pasayib borishi munosabati bilan tavakkalchilikdagi o‘zgarishlarga nisbatan sezgirligi oshishi va moliyaviy bozorlarning risklarni diversifikatsiya qilish qobiliyatining ortib borishi bilan bog‘liq (10). Biroq, shuni ta'kidlaymizki, aktivlar narxining o'zgaruvchanligi har doim ham faqat xavfning o'zgarishini aks ettirmaydi. Ularning keskin pasayishi ma'lum bir "tanqidiy" chegaradan o'tishga olib kelishi mumkin, bu esa investorlarning ishonchini yo'qotishiga va iqtisodiyotdagi beqarorlikning kuchayishiga olib keladi. X.Vagner va V.Berger o‘z tadqiqotlarida globallashuv multiplikator sifatida xalqaro kapital oqimlarining o‘zgaruvchanligiga ta’sir qiladi, degan xulosaga kelishadi; ularning fikricha, moliya bozorlarining o'zgaruvchanligi moliyaviy globallashuvning asosiy muammolaridan biridir (11).

Bizningcha, bu yerda asosiy masala moliyaviy globallashuv sharoitida nihoyatda qiyin bo‘lgan aktivlar bahosi dinamikasini nazorat qilish emas, balki moliya bozorining muqobil segmentlarini shakllantirishdir. Rivojlangan mamlakatlar fond bozoridagi sezilarli pasayishdan nisbatan og'riqsiz omon qolishga muvaffaq bo'lishdi XXI asrning boshi V. asosan “rivojlangan” moliya bozori bilan bog‘liq bo‘lib, bu yerda fond bozoridan tashqari obligatsiyalar, ko‘chmas mulk bilan ta’minlangan qimmatli qog‘ozlar va boshqalar bozorlari muhim rol o‘ynaydi.Buning teskari misoli – 1997-yildagi Osiyodagi inqiroz. pasayish birja indekslari iqtisodiyoti uchun halokatli oqibatlarga olib keldi. Shu bois Osiyo mamlakatlari hozirda moliya bozorining boshqa segmentlarini, ayniqsa obligatsiyalar bozorini rivojlantirishga jiddiy e’tibor qaratayotgani bejiz emas.

Shunday qilib, biz quyidagilarni aytishimiz mumkin:

a) moliyaviy globallashuv sharoitida milliy pul-kredit siyosatining natijalari kamroq bashorat qilinadigan bo'lib qoladi (transmissiya mexanizmidagi o'zgarishlar ta'siri ostida);

6) pul-kredit siyosati muhitining o'zini prognoz qilish darajasi pasayib bormoqda (tashqi zarbalar va kapital oqimlarining o'zgarishi ta'siri ostida, bu ko'pincha "fundamental" ko'rsatkichlar emas, balki turli xil "yangiliklar" bilan bog'liq);

c) milliy pul-kredit siyosati o'z maqsadlari va uni amalga oshirish uchun mavjud vositalar nuqtai nazaridan cheklovlarga duch keladi;

d) yetarlicha o'ylanmagan pul-kredit siyosati uchun javobgarlik darajasi oshadi, bu esa mamlakatdan kapitalning chiqib ketishiga, qisman yopiq iqtisodiyotga qaraganda kengroq miqyosda moliyaviy-iqtisodiy inqirozga olib kelishi mumkin.

2.3 Moliyaviy globallashuv muammolariga javoblar: rivojlangan va rivojlanayotgan mamlakatlar

Hozirgi sharoitda ham rivojlangan, ham rivojlanayotgan mamlakatlarning pul-kredit organlari yangi muammolarni hal qilish zarurati bilan duch kelishmoqda. Bir tomondan, pul massasi dinamikasi va inflyatsiya o‘rtasidagi munosabatlarning susayishi va valyuta kurslarini cheklash rejimlarining salbiy oqibatlari (12), ikkinchi tomondan, bir qator mamlakatlarning markaziy banklari tomonidan pul massasi va ayirboshlash kursini maqsadli belgilashdan voz keching va to'g'ridan-to'g'ri narxlar indeksiga asoslangan maqsadlarni belgilashga o'ting.

Inflyatsiyani nishonlash rejimi 1990-yillarning boshidan boshlab keng tarqaldi va hozirda, XVFning haqiqiy pul-kredit siyosati rejimlari tasnifiga ko'ra, uni 24 ta rivojlangan davlat (Shvetsiya, Buyuk Britaniya, Norvegiya, Kanada, Avstraliya) va rivojlanayotgan () ishlatadi. Braziliya, Chili, Koreya, Meksika, Evropa Ittifoqiga qo'shilgan Markaziy va Sharqiy Evropaning bir qator mamlakatlari). E'tibor bering, ikki yil davomida (2003 yil oxiridan 2005 yil oxirigacha) undan foydalanadigan mamlakatlar soni o'zgarmadi. Bundan tashqari, dunyoning uchta yetakchi markaziy banklari (AQSh, yevrohudud va Yaponiya) diskresion siyosat elementlarini saqlab qolishni ma’qul ko‘rib, hali bu rejimga o‘tmagan.

AQSh Federal rezerv tizimining amaldagi raisi B. Bernanke inflyatsiyani nishonga olish rejimiga bosqichma-bosqich o'tish tarafdori. Biroq, 2006 yilda Federal zaxira tizimi va AQSh Kongressi a'zolari orasida aniq inflyatsiya maqsadini belgilashga o'tish tarafdorlari ko'pchilik yo'q edi (hozirda AQSh aslida ixtiyoriy pul-kredit siyosatini olib bormoqda, chunki Fed "ikki mandatga ega" ” - barqaror narxlar darajasini va yuqori bandlikni saqlash) (13).

Inflyatsiyani nishonlash rejimiga o'tishda ko'pchilik mamlakatlar uning ishlashi uchun asosiy shart-sharoitlarni qondirish va boshqa (milliy valyuta organlari nuqtai nazaridan muhim) maqsadlardan voz kechishni istamaslik bilan bog'liq muammolarga duch kelishadi. Bu rejim narxlar indeksining dinamikasiga nisbatan aniq maqsadni belgilash bilan cheklanmaydi. Uning samarali amalga oshirilishi bir qator shartlarning bajarilishini talab qiladi:

1. Fiskal ustunlikning yo'qligi (pul-kredit siyosati hukmron fiskal siyosatga moslashmasligi kerak) yoki kengroq aytganda, markaziy bank mustaqilligining etarlicha yuqori darajasi.

2. Boshqa "langar"larning yo'qligi (ya'ni, pul massasi yoki valyuta kursiga qaratilgan) (14). Bu shart asosiy hisoblanadi, chunki yuqorida aytib o'tilganidek, moliyaviy globallashuv bilan pul-kredit siyosatining "manevr qilish imkoniyati" cheklangan.

3. Pul-kredit siyosatining shaffofligining yuqori darajasi. Shunday qilib, inflyatsiyani nishonga olish strategiyasini amalga oshiruvchi markaziy banklar, qoida tariqasida, har chorakda bir marta o'tgan davrdagi narxlar dinamikasi va uning prognozlarini o'z ichiga olgan hisobotni e'lon qiladi. Bunday rejimning asosiy afzalliklaridan biri uning shaffofligidir, chunki valyuta kursi bilan bir qatorda, inflyatsiya darajasi iqtisodiy agentlar uchun eng tushunarli ko'rsatkichlardan biridir (aytaylik, pul massasidan farqli o'laroq).

4. Pul-kredit siyosatining operativ tartiblari bilan uning yakuniy va oraliq maqsadlari (bu holda inflyatsiya darajasi) o‘rtasida aniq bog‘liqlikning mavjudligi. So'nggi paytlarda rivojlangan va bir qator rivojlanayotgan mamlakatlarda pul-kredit siyosatining operativ protseduralari sifatida ochiq bozor operatsiyalari bo'yicha foiz stavkalaridan foydalanilmoqda.

To'liq inflyatsiyani nishonlash rejimini joriy etish valyuta kursini tartibga solishdan voz kechishni talab qilsa-da, aksariyat mamlakatlar pul-kredit siyosatida tegishli “langar”dan foydalanishda davom etmoqda. Etarlicha yirik iqtisodiyotga ega rivojlanayotgan davlatlar qatoriga birinchi navbatda Xitoy, shuningdek Saudiya Arabistoni, Pokiston, Malayziya, Venesuela va Ukraina kiradi.

Ko'pgina rivojlanayotgan mamlakatlarda milliy valyutalarning "erkin suzish qo'rquvi" (15) mavjud. Ular valyuta kursini rasmiy tartibga solishni saqlab qoladilar yoki erkin suzuvchi valyuta kursi rejimi joriy etilganligi haqida rasman e’lon qilinganiga qaramay, uni tartibga solish maqsadida valyuta bozoriga intervensiya qiladilar. Bu bir qator sabablar bilan bog'liq: rivojlanayotgan mamlakatlarda inflyatsiya dinamikasi va valyuta kurslari o'rtasidagi chambarchas bog'liqlik; milliy valyutada qarz olish imkoniyatlari cheklangan (shu bilan birga, davlat qarzining katta qismi xorijiy valyuta); pul-kredit organlariga ishonchning past darajasi, bu esa inflyatsion kutilmalarni oshiradi. Natijada, milliy valyuta kursining mumkin bo'lgan keskin qadrsizlanishi xarajatlari oshadi va rivojlanayotgan mamlakatlar ularni kamaytirishga intilishadi. E'tibor bering, valyuta kursini faol tartibga solish yoki boshqa maqsadlarga kamroq e'tibor berishni (va buning natijasida inflyatsiyaning yuqori sur'atlari bilan birga bo'lishi mumkin) yoki valyutani tartibga solish orqali mamlakatni jahon bozorlaridan qisman izolyatsiya qilishni talab qiladi (masalan, Xitoy hali ham faol foydalanmoqda).

M.Goldshteyn “erkin suzib yurishdan qo‘rqish” muammosini hal qilishning nazariy variantlaridan birini taklif qildi: “boshqariladigan suzuvchi plyus” rejimini joriy etish, u uchta elementni o‘z ichiga oladi – valyuta kursining o‘zgarishini yumshatish, inflyatsiyani maqsadli belgilash va bozorni tartibga solish va rivojlantirish siyosati. , bu valyuta kursidagi nomutanosiblik ehtimolini cheklash imkonini beradi.bozor (16).

Iqtisodiy adabiyotda keng tarqalgan nuqtai nazar mavjudki, unga ko'ra moliyaviy globallashuv sharoitida valyuta kursini belgilashning oraliq shakllaridan ("valyuta koridori", "o'rmalovchi qoziq" va boshqalar) rad etish va erkin tartibga solinmagan "suzuvchi" yoki fiksatsiyaning ekstremal shakllariga o'tish (valyutani boshqarish yoki milliy valyutani bir tomonlama rad etish).

...Shunga o'xshash hujjatlar

Kurs ishi, 2014 yil 12/03 qo'shilgan

Jahon iqtisodiyoti globallashuvining umumiy tavsiflari, mohiyati, tushunchasi, omillari va rivojlanish shartlari. Kapitalning kontsentratsiyasi va markazlashuvi jarayonlarini tahlil qilish. Rivojlangan va rivojlanayotgan mamlakatlarda globallashuv jarayonining ijobiy va salbiy oqibatlari.

referat, 01/12/2014 qo'shilgan

Globallashuv tushunchasi va omillari. Globallashuv jarayonlarining muammolari va oqibatlarini tartibga solish. Tovar bozorlarining globallashuvining sabablari. Globallashuv sharoitida jahon moliya bozorlarining funksiyalari va tuzilishi. Transmilliy korporatsiyalarning jahondagi o'rni va ahamiyati.

dissertatsiya, 07/05/2011 qo'shilgan

Globallashuvning umumiy tushunchasi, jahon iqtisodiyoti va butun jahon hamjamiyatining global muammolarining sabablari va mohiyati. Rossiyaning jahon iqtisodiy munosabatlaridagi o'rni. Davlat ishtirokida xalqaro tashkilotlar. Rossiya iqtisodiyotini rivojlantirish strategiyasi.

referat, 22.04.2011 qo'shilgan

Globallashuv tushunchasi va mohiyati, uning milliy iqtisodiyotga ta'siri. Jahon iqtisodiyotining globallashuv bosqichlari, uning ijobiy va salbiy oqibatlari. Globallashuvning Rossiyaga ta'siri va amaliy tavsiyalar uning oqimining samaradorligini oshirish.

kurs ishi, 02/05/2013 qo'shilgan

Globallashuv: tushunchasi, uning paydo bo'lishining zaruriy shartlari. Globallashuvning jahon siyosati va iqtisodiyotini shakllantirishdagi roli. Xalqaro siyosiy va iqtisodiy tashkilotlar. Globallashuvning jahon hamjamiyatining rivojlanishiga ijobiy va salbiy ta’siri.

kurs ishi, 30.11.2008 qo'shilgan

Jahon savdosidagi tarkibiy o'zgarishlar va tovar bozorlaridagi zamonaviy xalqaro raqobatning o'ziga xos xususiyatlari. Globallashuv muammolari va ularning jahon iqtisodiyoti rivojlanishidagi yechimi. Qirg'iziston Respublikasida iqtisodiy globallashuv jarayonlarini takomillashtirish.

dissertatsiya, 19/05/2015 qo'shilgan

“Globallashuv” tushunchasining mohiyati. Globallashuv jamiyat hayotining barcha jabhalarida jadal rivojlanayotgan real jarayon sifatida. S. Xoffman bo'yicha erkin bozor tushunchasi. Globallashuvning dialektik tabiati, uning sabab-oqibat o'zini o'zi ta'minlashi.

referat, 2010-yil 16-02-da qo'shilgan

Jahon iqtisodiyotining baynalmilallashuvi. Xalqaro mehnat taqsimoti. Jahon iqtisodiyotining globallashuvi. Zamonaviy global muammolar. Jahon iqtisodiyotidagi mamlakatlar tasnifi. Jahon iqtisodiyotida transmilliy korporatsiyalar. Jahon narxlari tushunchasi.

cheat varaq, 12/04/2009 qo'shilgan

Iqtisodiy globallashuv va jahon iqtisodiy tartibi inqirozi. Mamlakatlarni energiya resurslari bilan ta'minlash muammosi. AQSh ma'muriyatining globallashuv kursini davom ettirishning asosiy istiqbollari. Globallashuvning demokratik va halokatli variantlari.

Yaxshi ishingizni bilimlar bazasiga yuborish oddiy. Quyidagi shakldan foydalaning

Talabalar, aspirantlar, bilimlar bazasidan o‘z o‘qishlarida va ishlarida foydalanayotgan yosh olimlar sizdan juda minnatdor bo‘lishadi.

http://www.allbest.ru/ saytida joylashtirilgan

- 3. Amaliy topshiriq

Adabiyotlar ro'yxati

1. Moliya bozorining globallashuvi: sabablari va asosiy yo‘nalishlari

Jahon moliya bozorlarining globallashuvining asosi ishlab chiqarish jarayonining globallashuvidir, ya'ni rezident korxonaning ichki, milliy bozori u uchun birinchi darajali ahamiyatini yo'qotgan va kompaniya endi o'z mamlakatiga e'tibor qaratmaydi. va butun dunyo uchun xos bo'lgan bunday ehtiyojlarni va shu darajada qondirish bilan shug'ullanadi. Bunday holda, global mahsulotning hayot aylanishi paydo bo'ladi, bozorlar va mahsulotlar tobora standartlashtiriladi va bozor muvaffaqiyatini baholash uchun asosan moliyaviy ifodaga ega bo'lgan xalqaro mezonlar va baholashlar tobora ko'proq foydalanilmoqda. Globallashuv jarayoni eng izchil transmilliy korporatsiyalar (TMK) tomonidan amalga oshirilmoqda, ularning soni 2000 yil 1 yanvar holatiga UNCTAD ma'lumotlariga ko'ra dunyoda 63 000 dan oshdi va barcha qit'alarda joylashgan 700 000 filiallariga ega.

MFR globallashuvining yana bir sababi - qashshoqlik va kam rivojlanganlikni bartaraf etish kabi jahon taraqqiyotining global muammolarini hal qilish uchun moliyaviy resurslarni topish zarurati; tinchlik, qurolsizlanish va dunyoning oldini olish muammolari yadro urushi(tinchlik va demilitarizatsiya muammosi); ovqat; Tabiiy boyliklar(ikkita alohida bo'linish: energiya va xom ashyo); ekologik; demografik; inson salohiyatini rivojlantirish va hokazo.Mavjud hisob-kitoblarga ko'ra, global muammolarni hal qilish uchun yillik xarajatlar kamida 1 trillion dollarni tashkil etdi, ya'ni 90-yillarning oxirida xarid qobiliyati pariteti bo'yicha hisoblangan yalpi jahon mahsulotining taxminan 25% ni tashkil etdi. Kelgusida ular o‘z yechimini topsa, sayyoramizning barcha davlat va mintaqalarida inson salohiyatini rivojlantirish uchun nisbatan qulay sharoitlar yaratilishi ko‘rinadi.

Yana bir sabab - har bir moliyaviy agentning qaysi moliya institutida joylashganligidan qat'i nazar, bir xil moliyaviy aktiv bo'yicha boshqa agentlarnikiga yaqin foyda olish istagi bilan bog'liq bo'lgan haqiqiy moliyaviy sababdir.

Moliyaviy bozorlarning globallashuvi virtual iqtisodiyotning paydo bo'lishi bilan chambarchas bog'liq. Aynan zamonaviy telekommunikatsiyalar xalqaro moliya bozorlarining sutka davomida 24 soat ishlashiga, ya’ni mohiyatan yagona tirik organizm bo‘lishiga imkon beradi.

Avvalroq taʼkidlanganidek, xalqaro moliya koʻplab subʼyektlar tomonidan taqdim etilgan. Biroq, globallashuv jarayoni MFRni tobora ko'proq nazorat qiluvchi va boshqaradigan tashkilotlarning bosqichma-bosqich rivojlanishida namoyon bo'ladi. Bu 1944 yilda XVF va Jahon bankining tashkil etilishi bilan boshlandi. Ushbu jahon tashkilotlari bevosita ta'sir qiladigan moliyaviy operatsiyalar soni, ularning dunyodagi moliyaviy operatsiyalarning umumiy hajmidagi ulushi jahon moliyasining globallashuv darajasining shartli ko'rsatkichi bo'lib xizmat qilishi mumkin.

Bularning barchasidan shunday xulosa kelib chiqadiki, jahon moliya bozorlarining globallashuvi ularni universallashtirish, ya’ni moliyaviy vositalar muomalasining yagona tartib-qoidalarini yaratish va ulardan foydalanadigan moliya institutlarini standartlashtirishni anglatadi. Masalan, jahon moliya tizimi talablariga javob beradigan moliyaviy institut sifatida universal bank konsepsiyasi ilgari surildi. Ayrim tadqiqotchilar globallashuv jarayonini moliyaviy inqilob deb ataydilar, u 1980 yilda moliya bozori tizimi global miqyosda ishlay boshlagan, ya’ni globallashuv uchun ko‘rsatilgan belgilovchi xususiyatlar paydo bo‘la boshlagan. Aynan o'sha paytda turli mamlakatlarning etakchi moliya markazlarini birlashtiruvchi global moliyaviy tarmoq paydo bo'ldi.

Ushbu tarmoq Nyu-York, London, Tokio va Tsyurixni markazlar bilan bog'ladi maxsus funktsiyalar: Frankfurt-na-Mayn, Lyuksemburg, Amsterdam, Parij, Gonkong, Bagama orollari va Kayman orollari. London evro valyutasining yetakchi markazi hisoblanadi. Tokio bahosidagi obligatsiyalar bozori Yaponiyadagi katta jamg'armalar va ortiqcha kapital tufayli yanada jozibador bo'ldi. Tsyurix, shuningdek, chet el obligatsiyalari uchun yetakchi bozor hisoblanadi, asosan chet el depozitlarining anonimligi tufayli.

Ushbu markazlar o'rtasidagi aloqalarning mustahkamlanishi xalqaro moliya institutlarining hamma joyda mavjudligiga, xalqaro moliyaviy integratsiyaga va moliyaviy innovatsiyalarning jadal rivojlanishiga olib keldi, bu esa, aslida, moliyaviy globallashuvning mazmunini tashkil etdi.

Xalqaro moliya institutlarining hamma joyda mavjudligi alohida hukumatlarga bosimning kuchayishini anglatadi, bu davlatning ichki bozorga aralashuvini kamaytirishga va xalqaro moliyaviy munosabatlarni liberallashtirishga yordam beradi.

Moliyaviy globallashuvning navbatdagi jihati xalqaro moliyaviy integratsiya, ya’ni ichki va jahon moliya bozorlari o‘rtasidagi to‘siqlarni bartaraf etish bilan ular o‘rtasida ko‘plab aloqalarni rivojlantirish bilan bog‘liq. Moliyaviy kapital hech qanday cheklovlarsiz ichki bozordan jahon moliya bozoriga o'tishi mumkin va aksincha. Shu bilan birga, moliya institutlari qarz olish, kreditlash, investitsiya qilish va boshqa moliyaviy xizmatlar ko'rsatish funktsiyalarini bajarish uchun etakchi moliya markazlarida filiallarini tashkil qiladi.

Global moliyaviy oqimlarning integratsiyasida ayniqsa faol rolni Transmilliy banklar (TNB) kabi korporatsiyalar guruhi o'ynaydi, ularning soni hozir dunyoda 100 dan ortiq. Ularning asosiy mijozlari sanoat va tijorat TMKlardir.

Moliyaviy inklyuziya qarz oluvchilarga ham, kreditorlarga ham foyda keltiradi. Shu bilan birga, qarz oluvchilar ham, kreditorlar ham bozor, foiz stavkasi, valyuta va siyosiy risklarni o'z ichiga olgan bir xil risklarga duchor bo'lishadi.

Xalqaro moliyaviy integratsiya moliya institutlari va bozorning boshqa ishtirokchilari oldiga yangi vazifalarni qo‘yadi. Birinchidan, investorlar uchun xalqaro kapital bozorlaridagi faoliyatga oid ma'lumotlarni olish qiyin bo'lishi mumkin. Masalan, foiz stavkalarini almashtirish kabi ko'plab moliyaviy operatsiyalar balansdan tashqari ob'ektlar bo'lib, oddiy hisobot kanallari orqali aniq qayd etilmaydi.

Yana bir muammo shundaki, moliya bozorlarining integratsiyalashuvi moliyaviy resursning muomalada bo‘lish tartibining boshlanishini soddalashtirishga olib keldi. Moliyaviy institutlar, ayniqsa faoliyati moliya bozorining holatiga sezilarli ta'sir ko'rsatadigan tashkilotlar uchun, 1998 yil avgust oyida Rossiya moliya bozorida bo'lgani kabi, tuzatish strategiyasini shakllantirish uchun mablag'larning beqarorlashtiruvchi oqimlarini o'z vaqtida bashorat qilish yoki aniqlash qiyin. .