Finansal olmayan varlıkların iç hareketi. Birincil belgelerin yeni formları. Eylemlerin kağıda yansıması

25n sayılı Emir ile getirilen açıklamalara göre, 101.00 “Sabit Varlıklar” hesabı, hem işletmede, hem de rezervde, koruma amaçlı, kiralanan sabit varlıkların yanı sıra hazine mülklerinin muhasebeleştirilmesi için kullanılmaktadır. Rusya Federasyonu.

Duran varlıklar ve maddi olmayan duran varlıklar için “Defter değeri” kavramı getirildi:

- · Sabit varlıkların defter değeri, sabit varlıkların yeniden değerlemesi, tamamlanması, ilave ekipman, yeniden inşası, modernizasyonu, kısmi tasfiyesi ve yeniden değerlemesi durumlarındaki değişiklikler dikkate alınarak orijinal maliyetidir;

- · Maddi olmayan duran varlıkların defter değeri, modernizasyon, kısmi tasfiye ve maddi olmayan duran varlıkların yeniden değerlemesi dikkate alınarak orijinal maliyetidir.

Konseptin tanıtımıyla bağlantılı olarak "Defter değeri" Sabit kıymetlerin ve maddi olmayan duran varlıkların yıllık amortisman tutarının hesaplanması, sabit kıymetlerin ve maddi olmayan duran varlıkların defter değeri esas alınarak doğrusal yöntem kullanılarak gerçekleştirilir.

Mali olmayan varlıkların devlet ve belediye kurumları arasında transferi karşılıksız bir makbuzdur (transfer), ancak böyle bir hareket sırasında finansal olmayan varlıkların nesnelerinin dikkate alındığı muhasebe prosedürü ve maliyeti, mülklerin kuruluşlardan ve bireylerden karşılıksız olarak alınması (transferi) için kullanılan prosedürden farklıdır. .

25n No'lu Emir'e göre, aynı bütçe seviyesindeki bütçe fonlarının farklı ana yöneticilerine bağlı kurumlar arasında, farklı bütçe seviyelerindeki kurumlar arasında ve aynı zamanda bir ana yöneticiye bağlı kurumlar arasında sabit varlıkların ve maddi olmayan duran varlıkların karşılıksız transferi ( bütçe fonlarının yanı sıra devlet ve belediye kuruluşlarının (bundan sonra departman transferi olarak anılacaktır) yöneticisi), nesneye tahakkuk eden amortisman tutarının eşzamanlı olarak aktarılmasıyla nesnenin defter değerinde gerçekleştirilir.

Bütçe Muhasebe Talimatlarının yeni baskısı aynı zamanda hem bilançodan yazmak hem de bilançoya kabul etmek için sabit varlıkların ve maddi olmayan varlıkların bölümsel hareketine ilişkin muhasebe kayıtlarını da içerir. Benzer kayıtlar Federal Hazine'nin 29 Aralık 2005 tarih ve 42-7.1-01/2.2-397 sayılı mektubunda da yer alıyordu. Bununla birlikte, belirtilen mektupta sabit kıymetlerin (maddi olmayan duran varlıklar) makbuzunun, 304.04.000 “Arasındaki iç ödemeler” hesabına uygun olarak 101.00 “Sabit varlıklar” (102.00 “Maddi Olmayan Duran Varlıklar”) hesabının borcuna yansıtılması öneriliyorsa ana yöneticiler (yöneticiler) ve fon alıcıları" (401.01.180, 401.01.151), daha sonra Bütçe Muhasebe Talimatlarının yeni baskısında, sabit varlıkların (maddi olmayan duran varlıkların) alınması genel sıraya yansıtılır - önce bir giriş 106.01 “Sabit varlıklara sermaye yatırımları” (106.02 “Maddi olmayan duran varlıklara sermaye yatırımları”) hesabının borcuna belirtilen hesaplara uygun olarak yapılır ve ancak o zaman sabit kıymet (maddi olmayan duran varlık) 101.00 "Sabit hesapta muhasebe için kabul edilir. Varlıklar".

“Bütçe kurumları muhasebesi, baskı 6” da, başka bir kurumdan mali olmayan varlıkların alınması üzerine, hem önceden 106.01 (106.02) hesabına hem de hemen 101.00 (102.00) hesabına sabit varlıkların (NFA) kabulü sağlanmıştır. ).

Ayrıca açıklığa kavuşturuldu faydalı ömrün belirlenmesine yönelik prosedürücretsiz olarak alınan finansal olmayan varlıkların nesneleri. Faydalı ömür belirlenir:

- · Rusya Federasyonu bütçe sisteminin bütçelerinde yer alan kurumlardan ve devlet ve belediye kurumlarından alınan nesneler için - fiili çalışma koşulları ve daha önce tahakkuk eden amortisman tutarı dikkate alınarak;

- · diğer tüzel kişilerden ve bireylerden alınan nesneler için - nesnenin piyasa değerine ve kurumun komisyonu tarafından belirlenen hizmet ömrüne göre.

Birçok muhasebecinin hangi sabit varlıkların amortismana tabi tutulması gerektiği ve hangilerinin amortismana tabi tutulmaması gerektiği konusunda soruları vardır. Bütçe Muhasebe Talimatlarının yeni baskısı artık, maliyeti ne olursa olsun, 1.000 rubleye kadar olan sabit kıymetler ve maddi olmayan varlıkların yanı sıra mücevher, mücevher ve kütüphane koleksiyonlarından amortisman alınmadığını açıkça belirtiyor.

101.09 “Diğer sabit kıymetler” hesabına kaydedilen sabit kıymetlerin amortismanını karşılamak için yeni bir 104.07 “Diğer sabit kıymetlerin amortismanı” hesabı eklenmiştir.

Not: Daha önce, diğer sabit varlıkların amortismanını hesaplamak için 104.06 “Üretim ve iş ekipmanlarının amortismanı” hesabı kullanılıyordu. “Bütçe Kurumları Muhasebesi” kitabının 6. baskısına geçildiğinde, 104.06 “Üretim ve iş ekipmanlarının amortismanı” hesabında biriken diğer sabit varlıklara ilişkin amortisman tutarları otomatik olarak 104.07 “Diğer sabit varlıkların amortismanı” hesabına aktarılacaktır.

Sabit varlıklar ve maddi olmayan varlıklar için raporlama ayına ilişkin tahakkuk eden toplam amortisman tutarı artık Finansal olmayan varlıkların elden çıkarılması ve devredilmesine ilişkin işlem günlüğü.

Not: Amortisman kayıtlarının “Finansal olmayan varlıkların elden çıkarılması ve devredilmesine ilişkin işlem günlüğü” raporuna yansıtılması için, “Bütçe kurumları muhasebesi” hesap planında “7” işlem günlüğü numarasını ayarlamak gerekir. 104.00 “Amortisman” hesabının son alt hesapları.

Muhasebecilerin, 70n Sayılı “Kurumlar Davranış Kuralları” Talimatının 6 (34) maddesinin uygulanmasıyla ilgili birçok sorusu vardı. yeniden değerleme duran varlıklar (maddi olmayan varlıklar), kıymetli madenlerdeki varlıklar hariç, raporlama yılının başı itibarıyla...” Birçoğu, yeniden değerlemenin doğrudan Bütçe Muhasebe Talimatlarının yeni baskısının yıllık yapılması gerektiğini düşünüyordu. sabit varlıkların yeniden değerlenmesine ilişkin zamanlama ve prosedürün Rusya Federasyonu Hükümeti tarafından belirlendiğini belirtir. Yeniden değerleme sonuçlarını yansıtan muhasebe kayıtları da açıklığa kavuşturulmuştur.

Yürütmeyi gerektiren Madde 18 duran varlıkların tam ruble cinsinden muhasebeleştirilmesi. 101.00 hesabına muhasebe için sabit kıymetleri kabul ettiğinizde, artık kopek tutarlarını 401.01.280 "Diğer giderler" hesabına atamak için muhasebe girişi yapmanıza gerek kalmayacak. Aslında bunlar, muhasebeyi tıkayan gereksiz muhasebe girişleridir, çünkü bilanço sabit varlıkları kalıntı değerleri üzerinden, yani kopek cinsinden kaydedilen tahakkuk eden amortisman hariç gösterir. Bütçe muhasebesi için yazılım ürünleriniz varsa, ruble ve kopek cinsinden ifade edilen sabit kıymetin (maddi olmayan duran varlık) maliyetinden amortisman oranını hesaplamak sorun değildir.

Olumlu bir nokta olarak belirtmek gerekir ki iç hareketin yansıması(bölümden bölüme, maddi olarak sorumlu bir kişiden diğerine) finansal olmayan varlıklar bütçe hesaplarında. Sabit varlıkların kurumdaki mali açıdan sorumlu kişiler arasındaki iç hareketi, 010100000 "Sabit varlıklar" (010101310, 010102310, 010103310, 010104310, 010105310, 010106310, 010107310, 01) hesabının ilgili analitik hesaplarının borcuna yansıtılır. 0108310, 010109310) ve İlgili Analitik Muhasebe Hesaplarının Kredisi 010100000 "Sabit Varlıklar" (010101310, 010102310, 010103310, 010104310, 010105310, 010106310, 010107310, 010108310, 010109310). Benzer kayıtlar maddi olmayan duran varlıklar ve stoklar için de sağlanmaktadır. Bütçe muhasebe hesaplarındaki iç hareketler yansıtılırken analitik ve sentetik muhasebe verilerinin eşitliği sağlanarak bütçe muhasebe verilerinin güvenilirliği artırılır.

“Bütçe kurumları muhasebesi, baskı 6” daki mali olmayan varlıkların hesaplarına göre, analitik muhasebe, envanter (isimlendirme) nesneleri, mali açıdan sorumlu kişiler, depolama yerleri ve mali olmayan varlıkların hareket türleri bağlamında sürdürülür. Bu amaçla “Duran Varlıklar” (“Nomenklatür”), “NFA Hareket Türleri” ve “Maddi Sorumluluk Merkezleri” alt kavramları kullanılmaktadır. "Mali Sorumluluk Merkezleri" dizini, mali açıdan sorumlu kişiyi ve NFA'nın atandığı birimi (NFA'nın saklandığı yer) belirler.

1000 rubleye kadar olan sabit varlıkların silinmesi. dahil, işletmeye transfer üzerine, daha önce kullanılan 040101172 "Varlık satışından elde edilen gelirler" hesabı yerine artık 040101271 "Sabit varlıkların ve maddi olmayan varlıkların amortisman giderleri" hesabına yansıtılması gerekmektedir. Buna göre, ilk 17 hane olarak giderlerin işlevsel sınıflandırmasına ilişkin kodu belirtmelisiniz (değiştirilen 70n sayılı Talimatın 21. maddesi).

25n No'lu Sipariş ile yumuşak ekipman ve mutfak eşyaları sabit varlıklardan stoklara aktarıldı. Daha önce 101.06 "Endüstriyel ve ev envanteri" hesabında muhasebeleştirilen yemekler artık 105.06 "Diğer stoklar" hesabında muhasebeleştirilmektedir. 101.08 hesabındaki geçici envanter, 105.05 "Geçici envanter" hesabına aktarıldı.

Not: Geçici envanterin 101.08 hesabından 105.05 "Geçici envanter" hesabına aktarımı otomatik olarak gerçekleştirilecektir. 7.70.516 sürümünde bulaşıkları 101.06 hesabından 105.05 hesabına otomatik olarak aktarmak için, "Sabit Varlıklar" dizininde "Bütçe Kurumları Muhasebesi, Sürüm 5" - "Yemekler" onay kutusu - yeni bir özellik tanıtıldı. Mutfak eşyası olan sabit kıymetlerin kartlarında onay kutusu bulunmalıdır.

Hesap 105.06 “Diğer malzeme stokları”, daha önce olduğu gibi (30 Aralık 1999 tarih ve 107n sayılı Rusya Maliye Bakanlığı Kararına göre), satışa yönelik basılı hediyelik eşyalar da dahil olmak üzere kitaplar ve diğer basılı ürünler dikkate alınmaktadır. kütüphane koleksiyonu.

Ek 1 “Bir bütçe kurumundaki bütçe muhasebe hesaplarının yazışmaları” (madde 10) sabit varlıkların, düzenleyici yasal düzenlemelerin ve maddi olmayan varlıkların satışına ilişkin kayıtları içerir, ancak madde 10, edinilen mülkün satışının özelliklerini dikkate almaz bütçe fonlarından, Rusya Federal Hazinesi'nin 13 Aralık 2005 tarih ve 42-7.1-01/2.2-371 ve 30 Aralık 2005 tarih ve 42-7.1-01/2.2-404 tarihli mektuplarına yansımıştır.

Önemli bir açıklama yapıldı stokların silinmesi maliyetini belirleme prosedürü: Stokların silinmesi (ihracı), her birimin fiili maliyeti üzerinden veya ortalama fiili maliyet üzerinden gerçekleştirilebilir.

Malzeme stoklarının ortalama fiili maliyetle değerlendirilmesi, her bir stok grubu (tipi) için, stok grubunun (tipinin) toplam fiili maliyetinin, sırasıyla ortalama fiili maliyet ve stoklardan oluşan miktarlarına bölünmesiyle gerçekleştirilir. ayın başındaki bakiye tutarı ve iptal (tatil) tarihinde cari ayın içinde alınan envanter.

Defalarca belirtildiği gibi, Bütçe Muhasebe Talimatları yalnızca otomatik bilgi işlemeye odaklanmıştır. Bilgisayar kullanırken, finansal olmayan bir varlığın gerçek (defter) değerini herhangi bir zamanda hesaplayabilirsiniz; bu nedenle, hesaplama algoritması olan stokları yazarken hareketli (mevcut) ortalama maliyeti kullanmak mantıklıdır. Bütçe Muhasebe Talimatlarının yeni baskısında verilmiştir.

Not: "1C: Bütçe kurumlarının muhasebesi" bölümünde başlangıçta "hareketli ortalama maliyetle" zarar yazma ilkesi uygulanır. Standart konfigürasyona dahil olan MH'nin silinmesine (hareketine) ilişkin belgeler, silme sırasındaki gerçek ortalama fiyattan silineceğini varsayar ve şu şekilde hesaplanır:

ST = (SND + DO - KO)/(SNDn + Don - Con),

Nerede SND- parasal açıdan ayın başındaki bakiye; yap, KO- ayın başından harcama belgesi tarihine kadar parasal olarak gelir ve giderler;

SNDn- ayın başında fiziksel olarak bakiye;

DON, CON- Ay başından harcama belgesi tarihine kadar olan ayni gelir ve giderler.

Tedarik edilen malzemelerin her bir stok birimi maliyeti üzerinden değerlemesi, genellikle kullanılan stokların normalde birbirinin yerine geçememesi veya özel muhasebeye tabi olması (değerli metaller, değerli taşlar, radyoaktif maddeler vb.) durumunda kullanılır. MV'yi yalnızca satın alma fiyatından silmek gerekiyorsa, aynı isimdeki farklı değerlere sahip MV'ler için dizinde farklı öğeler oluşturulmalıdır.

340 "Stokların satın alınması" dışındaki giderlerin ekonomik sınıflandırma kalemleri altında satın alınan stokların kaydedilmesiyle ilgili pek çok soru ortaya çıktı; örneğin, zarflar 221 "İletişim hizmetleri" kalemi altında satın alındı. Ayrıca Sağlık Bakanlığının fiili maliyetini oluştururken 105,00 “Malzeme rezervleri” hesabına çeşitli gider kalemlerinin tahsis edilmesi gerekiyordu ki bu da pek uygun değil.

Artık malzeme rezervlerinin kuruma alınması ve malzeme rezervlerinin kaydedilmesi, satın alma maliyetlerinin nasıl kaydedildiğine bağlı olarak yansıtılabilmektedir. Gerçek maliyet, çeşitli belgelerle (sözleşmeler, faturalar) teyit edilen çeşitli harcama türlerinden (malzeme satın alma maliyeti, teslimat, kullanıma uygun duruma getirme) oluşuyorsa, hesap 106.04 “Malzeme imalatı, bitmiş ürünler (işler, hizmetler) )” bunu oluşturmak için kullanılır. Aksi takdirde (bir belge), 105,00 “Envanter” hesabına, Talimatlarda değişiklik yapılmadan önceki gibi büyük harf kullanımı gerçekleştirilir.

Not: Aynı metodoloji “Bütçe Kurumları Muhasebesi” 5. baskısında da kullanılmaktadır. 340 kodunu kullanarak MH satın alırken, “MH Makbuzu” belgesi kullanılır; MH satın alırken veya 340 dışında bir kod kullanarak harcamaları öderken, “Hizmetler” belgesi kullanılır. Üçüncü Taraf Kuruluşlar” kullanılmaktadır. MH'nin fiili maliyeti 106.04 hesabında oluşturulduktan sonra MH, 106.04 hesabına karşılık gelen "MH Makbuzu" belgesi ile muhasebeye kabul edilir. Gerçek maliyeti 106.04 hesabında oluşturulan MH'yi muhasebeye kabul etmek için "Bütçe Kurumları Muhasebesi", baskı 6'da, yeni bir "Muhasebe için MH'nin Kabulü" belgesi kullanılmıştır (sabit muhasebe prosedürüne benzer şekilde) varlıklar).

Bütçe Muhasebesi Talimatlarının yeni baskısı şunları sağlar: bitmiş ürünlerin taşınmasına ilişkin muhasebe kayıtlarının tam listesi. Ancak, MH'nin perakende amaçlı satış değeri üzerinden muhasebeleştirilmesi sorunu çözülmeden kaldı.

Bütçe Muhasebe Talimatlarının yeni baskısının, bütçe sınıflandırmasında değişiklik yaparken bütçe muhasebe hesabının ilk 17 hanesini değiştirme prosedürünü tanımlamadığına da dikkat edilmelidir. Örneğin, sabit varlıklar tanım gereği 12 aydan uzun süre kullanılır. Bütçe sınıflandırmasını değiştirirken, bir bütçe kurumunun ana harcama kalemleri değişebilir. Kaldırılan KBK hesaplarıyla ne yapmalı? Soru cevapsız kaldı.

Sabit varlıkların bir parçası olan mülkün bir şirketin bölümleri arasında taşınması sürecinde OS-2 formunda bir fatura düzenlenir. Devredilen her mülk için formun ayrı ayrı doldurulması gerekmektedir. Nesnenin devredilmesi sürecine doğrudan katılan çalışan, faturanın düzenlenmesinden sorumludur.

Belge üç kopya halinde doldurulmalıdır. Bunlardan ilki, transferi gerçekleştiren maddi sorumlu kişiye (MRP) kalır. Bu kopyanın mülkü kabul eden kuruluş tarafından imzalanması gerekir.

Sevgili okuyucular! Makale, yasal sorunları çözmenin tipik yollarından bahsediyor, ancak her durum bireyseldir. Nasıl olduğunu bilmek istersen sorununuzu tam olarak çözün- bir danışmanla iletişime geçin:

Hızlıdır ve ÜCRETSİZ!

Alıcı taraf, gönderenin imzasının bulunduğu faturanın ikinci bir kopyasını saklar. Üçüncü nüsha her iki tarafın imzasını içermeli ve OS-6 envanter kartı için gerekli verileri giren çalışan tarafından muhasebe departmanına aktarılmalıdır.

Prosedürün ana detayları

Belgenin amacı ve standartları

Nesnelerin iç hareketine ilişkin fatura, değerli eşyaların silinmesine ve alınmasına olanak tanıyan mülkün devredildiği gerçeğini doğrulamaktadır. Temel, transfer gerçeğindeki katılımcılar ve nesnenin parametreleri hakkında eksiksiz bilgi içeren belgenin içeriğidir.

Herhangi bir faturanın içerdiği temel ayrıntılar şunları içerir:

- prosedüre katılan tüm tarafların bir listesi;

- aktarılan nesnenin türü ve özellikleri;

- devredilen mülkün miktarı ve fiyatı;

- tüm sorumlu kişilerin imzaları ve listesi;

- ilgili belgeler.

Gerçekleştirilen işlemin türüne bağlı olarak, gerekli olanları değiştirmeden veya hariç tutmadan ek ayrıntıların girilmesi mümkündür. 132 Sayılı Devlet İstatistik Komitesi Kararı ile onaylanan birleşik belge formlarının veya zorunlu bilgilerin korunmasıyla bağımsız olarak geliştirilen şablonların kullanılmasına izin verilir.

402 sayılı Federal Kanun, birincil belgede bulunması gereken zorunlu ayrıntıları tanımlar. Bu normlara uyulmaması durumunda, belgenin kayıt için kabulü reddedilecektir.

Roskomtorg'un 10 Temmuz 1996 tarih ve 1-794/32-5 sayılı Mektubu tarafından kabul edilen metodolojik tavsiyeler, mülk hareketinin nakliye belgeleriyle belgelenmesi ihtiyacını doğrulamaktadır. Fatura, transfer işlemi sırasında mali sorumlu kişi tarafından düzenlenir.

Şekil özellikleri

Aktarılan mülke bağlı olarak TORG-13 ve OS-2 gibi birleştirilmiş formlar kullanılabilir. TORG-13, mal veya malzemenin bir firmaya devredilmesi durumunda kullanılır. OS-2, sabit varlıkların hareketi gerektiğinde kullanılır. OS-2'den farklı olarak TORG-13 faturası yalnızca iki kopya gerektirir ve katı bir biçimde doldurulmasına gerek yoktur.

Belge herhangi bir MOL veya departman tarafından aktarıldığı takdirde geçerlidir. Form, malların başka bir kuruluşa taşınmasının garantörüdür. Çoğu zaman böyle bir belge transferden önce veya transfer sırasında tamamlanır.

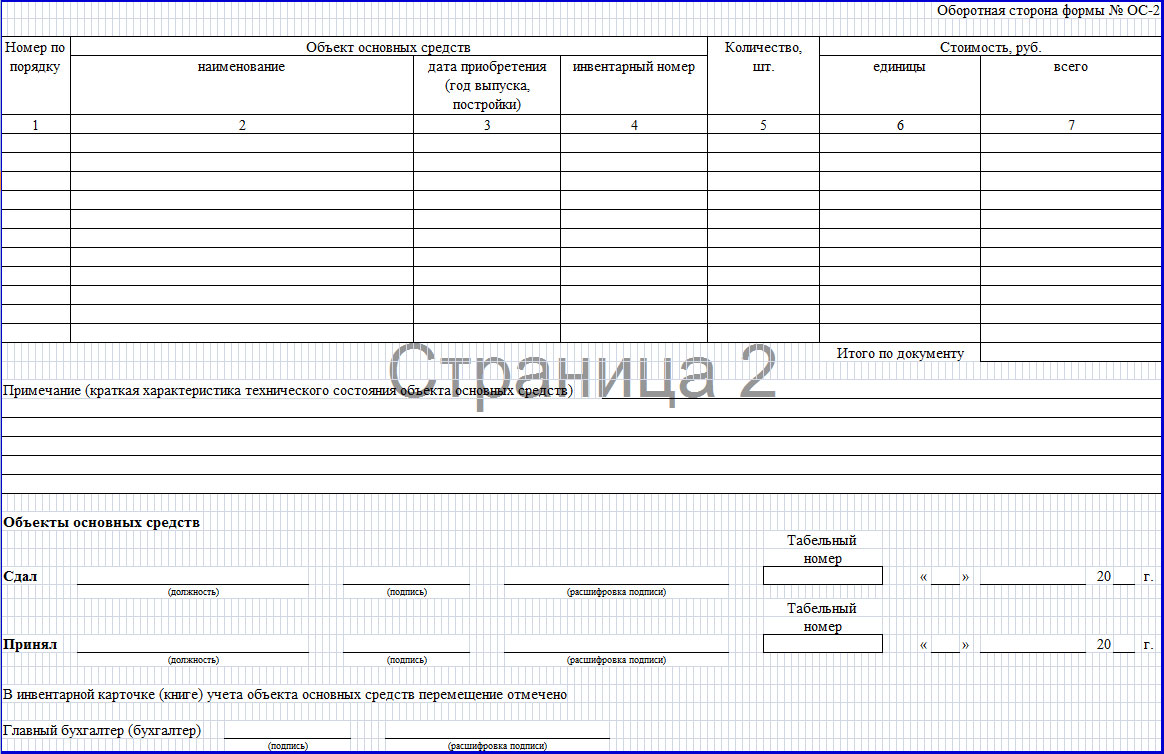

Nesnelerin iç hareketi için fatura formu:

Örnek doldurma

OS-2 nesnelerinin iç hareketine ilişkin fatura üç kopya halinde düzenlenir. Birincisi hareketin kaydını yapan kuruluşa, ikincisi alıcıya, üçüncüsü ise muhasebe departmanına gider. Belgenin ön yüzünde yer alan başlıkta firma adı, teslim eden ve alan kişi, OKUD kodları, dolumun gerçekleştiği tarih ve seri numarası gibi bilgiler doldurulur.

OS-2 yasasının ana bölümünde aşağıdaki noktaları içeren bir tablo bulunmaktadır:

- İşletim sistemi numarası;

- mülkün adı;

- transfer tarihi;

- envanter numarası;

- aktarılan nesnelerin sayısı;

- bir birimin fiyatı;

- toplam maliyet.

Tablonun altında devredilen mülkün durumuna ilişkin teknik bilgilerin kaydedildiği satırlar bulunmaktadır. Daha sonra tarafların imzaları, transkriptleri, MOL'lerin her birinin konumu, karne numarası ve tarihi yer alır. Form OS-2 baş muhasebeci tarafından imzalanmalıdır.

Nesnelerin dahili hareketi için fatura tutmaya yönelik ipuçları

Bir kuruluş içindeki devir, mülkiyet devri olmadığı için satış değildir. Belgenin bağımsız olarak geliştirilmesine ve onaylanmasına ve birleşik bir formun kullanılmasına izin verilir.

Bölümün ayrı bir bilançoya tahsis edilmemesi durumunda OS-2 formunun kullanılmasına izin verilir. Aksi takdirde bu form yeterli olmayacaktır, dolayısıyla kendi formunuzu geliştirip onaylamanız daha doğru olacaktır.

Nesnelerin hareket ettiği gerçeğine ilişkin bilgiler, aktarılan işletim sisteminin OS-6 envanter ceketine dahil edilmelidir (birleşik bir form kullanılıyorsa).

OP'nin faturayla birlikte ayrı bir bilançoya tahsis edilmesi durumunda alıcının aşağıdaki belgeleri alması gerekir:

- kabul sırasında verilen OS-1 formuna uygun olarak;

- eksiksiz bir teknik dokümantasyon seti.

Bir nesnenin devredildiği gerçeğinin muhasebeye yansıması, EP'nin ayrı bir bilançoya tahsis edilmesine bağlı olarak gerçekleştirilir. Bölünmenin ayrı bir bilançoya tahsis edilmesi durumunda, hareket “işletme içi ödemeler” hesabı (“Tahsis edilen mülk için ödemeler” alt hesabı) kullanılarak yansıtılır.

Ayrı bir bilançoya bölüm ayrılmaması durumunda analitik muhasebe “Duran Varlıklar” hesabı kullanılarak yapılmaktadır. Bu tür analizler yapılmazsa hareketin muhasebeye girmemesine izin verilir.

Muhasebede mülkün taşınması sürecinde ortaya çıkan giderler bölümün üretim maliyetleri olarak sınıflandırılır. Gelir vergisini hesaplamak için mülkün taşınmasıyla ilgili giderler genellikle diğer giderler olarak sınıflandırılır ve yapılan iş sertifikasıyla onaylanır.

Taşınma işi şirket içinde gerçekleştirilmişse, kullanılan malzemeler, bordro kayıtları, irsaliyeler vb. İçin faturaların eklendiği bir muhasebe beyanı düzenlenir. Üçüncü taraf şirketler tarafından gerçekleştirilen işlere ilişkin giriş KDV'si, esas olarak düşülmelidir. fatura - dokular.

Nesnelerin iç hareketi için fatura doldurma örneği:

Eylemlerin kağıda yansıması

Bir nesnenin hareketinin nasıl dikkate alınacağı, ayrı birimin ayrı bir bilançoya sahip olup olmamasına bağlıdır.

Bölünmenin genel bilançoda olması durumunda aşağıdaki işlemlerin yapılması gerekir: D01, alt hesap OP-2 - K01, alt hesap OP-1 - sabit varlıklar devreden bölümden alıcı bölüme taşınır. Daha sonra hareket ederler: D02, alt hesap OP-1 – K02, alt hesap OP-2.

Bölünmenin ayrı bir hesapta olması durumunda aşağıdaki işlemler yapılmalıdır: D79, alt hesap 1 - K01 - taşınan nesnenin ilk maliyeti düşülür. Daha sonra birikmiş amortisman tasarrufları aktarılır: D02 - K79, alt hesap 1.

İkinci bölüm, devredenden sabit kıymetler alır: D01 - K79, alt hesap 1 ve birikmiş amortisman: D79, alt hesap 1 - K02. Bu durumda nesnenin başlangıç maliyeti değişmez. Bu nedenle nesneyi teslim alan birimin alınan mülkü üzerindeki amortisman önceki prosedüre göre hesaplanır.

Kayıt prosedürü

TORG-13 Formu aşağıdaki gibi doldurulur. Başlık, taşımanın yapıldığı şirket hakkında bilgi içermelidir. Ayrıca faturanın düzenlendiği tarihi ve numarasını da belirtmeniz gerekmektedir. Daha sonra üst kısmı mülkü devreden kuruluş ve alıcı hakkında bilgi vermeye yönelik bir tablo doldurulur.

Tablo, aktarılan mallara ilişkin aşağıdaki verileri içerir:

- nesne sayısı;

- ölçü birimleri;

- muhasebe değeri (kuruluş tarafından bağımsız olarak belirlenir);

- devredilen mülkün toplam değeri.

Bu belgeyi doldurmak için internette bir form ve örnek bulabilirsiniz. Doldurma işlemi tamamlandıktan sonra tarafların imzalarının eklenmesi gerekmektedir.

OS-2 Formu her iki tarafta da doldurulur. Ön tarafta, nesnenin aktarıldığı bölümlerin tam adını içeren tüzel kişilik hakkında bilgiler bulunur. Belgede ayrıca iletim tarihi ve formun seri numarası da belirtilir. Daha sonra tablo, devredilen mülklerin listesini, üretim veya piyasaya sürülme tarihini, envanter numarasını, devredilen nesnelerin sayısını ve bunların maliyetini gösterir.

Mali olmayan görev örnekleri

Finansal olmayan varlıkları oluşturan bir nesnenin iç hareketi için bir fatura, sabit varlıklar, maddi olmayan duran varlıklar, işletme tarafından üretilen bitmiş ürünler gibi nesnelerin bir kurumun yapısal bölümleri arasındaki hareketi kaydederken ve muhasebeleştirirken kullanılır.

Daha önce yalnızca sabit varlıklarla ilgili bir form kullanılıyordu, ancak talimatlar bunu maddi olmayan varlıklar ve yasal işlemler için öngörüyordu. Şimdi, başlığın yalnızca sabit varlıklardan bahsetmesine rağmen, adından bile faturanın her türlü mali olmayan varlık için tasarlandığı anlaşılıyor.

Göstergelerin bileşiminde neredeyse hiçbir değişiklik yapılmadı: yalnızca formun kullanım kapsamının artmasıyla ilişkili ayrıntılar eklendi. Başlığa “Taban (belge türü, tarih ve numarası)” eklendi. Tablo, formun amacındaki değişiklikle doğrudan ilgili olan ölçü birimleriyle güncellenmiştir.

Ekleme talimatları

Mülkün dahili taşınmasına ilişkin fatura eklemek için içerik menüsüne girmeniz ve ekle'ye tıklamanız gerekir. Belge parametreleri görünen pencerede gösterilir. Belge türü yalnızca sisteme ilk fatura girilirken seçilmelidir. Gelecekte bu parametre otomatik olarak seçilecektir.

“Kuruluş” alanına otomatik olarak bilgi girilmesine ilişkin veriler, işletme içi hareket için sisteme girilen son faturadan alınır. Program, belirli bir kuruluş için benzersiz bir sıraya göre otomatik olarak bir belge numarası atayacaktır. Belgenin tarihi otomatik olarak ayarlanır.

Envanter özelliğine girildikten sonra yapısal birim ve Mol alanı otomatik olarak doldurulabilir.

Temel belge sistem tarafından kaydedilmemişse ayrıntıları kaydedilebilir. Bunu yapmak için gerekli alanları doldurun ve ardından oluştur düğmesine basmanız gerekir. Bu düğme giriş alanlarının yanında bulunur.

Temel belge sistem tarafından kaydedilmişse, belgenin türü, türü, numarası ve tarihi alanları, temel belge listesinden arama ve daha fazla seçim için gerekli bilgilerle doldurulabilir. Listede görünen tek bir belge varsa otomatik olarak doldurulacaktır. “Not” ek bilgilerle doldurulmuştur.

Belgenin temel parametreleri doldurulduktan sonra taşınan nesne hakkında detaylı bilgi istenmektedir. Bunu yapmak için “Fatura Özellikleri” sekmesini açmanız gerekir. Bilgiler liste halinde veya tek tek eklenebilir.

Nesnelerden biri hakkında bilgi girmek için içerik menüsünden "Ekle" seçeneğini seçmeniz gerekir. Daha sonra işletim sistemi nesnesi seçilir. Tüm alanlar doldurulduktan sonra “Tamam” düğmesine tıklamanız gerekir. “İptal” butonuna basarak değişiklikleri kaydetmeden kapatabilirsiniz.

Pozisyonların bir listesini eklemek için spesifikasyon menüsünde liste ekle öğesini seçin. Klavyede ctrl tuşunu basılı tutarak açılan pencerede birden fazla konum seçebilirsiniz. Tüm alanlar doldurulduktan sonra “Tamam”a tıklayın.

Fatura kaydedildikten sonra yazdırılmak üzere gönderilebilir. Bunu yapmak için uygulama menüsünde gerekli yazdırma öğesini seçin. Basım sonrasında belge imzalanmak üzere mali sorumlu kişilere gönderilir.

Daha sonra fatura muhasebeye işlenir. Bunu yapmak için uygulama menüsünden “Antrenman”ı ve ardından “Antrenman”ı seçin. Açılan pencerede taşınmazın fiili tarihini belirttikten sonra “Tamam” butonuna basmanız gerekmektedir.

İşin tamamlanmasının ardından ilgili girişler oluşturulur ve envanter dosyasına girilir.

BAŞVURULAR VE ÇAĞRILAR HAFTANIN 7 GÜNÜ 24 SAAT KABUL EDİLİR.

- Ek No. 1. Kamu otoriteleri (devlet kurumları), yerel yönetim organları, devlet bütçe dışı fonlarının yönetim organları, devlet (belediye) kurumları tarafından kullanılan birleşik birincil muhasebe belgelerinin listesi Ek No. 2. Birincil muhasebe belgelerinin biçimleri kamu otoriteleri (devlet organları), yerel yönetim organları, devlet bütçe dışı fonlarının yönetim organları, devlet (belediye) kurumları için (sınıf 05 "Kamu yönetimi sektörünün birleşik muhasebe, mali, muhasebe ve raporlama dokümantasyonu sistemi" OKUD) Ek No 3. Kamu otoriteleri (devlet organları), yerel yönetim organları, devlet bütçe dışı fonlarının yönetim organları, devlet (belediye) kurumları tarafından kullanılan muhasebe kayıtlarının listesi Ek No. 4. Devlet organları (devlet organları) tarafından kullanılan muhasebe kayıt biçimleri. ), yerel yönetim organları, devlet bütçe dışı fonlarının yönetim organları, devlet (belediye)) kurumları (sınıf 05 "Kamu sektörü kuruluşlarının muhasebe, mali, muhasebe ve raporlama dokümantasyonunun birleşik sistemi" OKUD) Ek No. 5. kamu otoriteleri (devlet organları), yerel yönetim organları, devlet bütçe dışı fonlarının yönetim organları, devlet (belediye) kurumları tarafından birincil muhasebe belge formlarının kullanılması ve muhasebe kayıtlarının oluşturulması

Rusya Maliye Bakanlığı'nın 30 Mart 2015 N 52n tarihli Emri

"Kamu otoriteleri (devlet organları), yerel yönetim organları, devlet bütçe dışı fonlarının yönetim organları, devlet (belediye) kurumları tarafından kullanılan birincil muhasebe belgeleri ve muhasebe kayıt formlarının onaylanması üzerine ve bunların uygulanmasına ilişkin Kılavuzlar"

Değişiklikler ve eklemelerle birlikte:

Rusya Federasyonu Bütçe Kanunu'nun 165. Maddesine dayanarak (Rusya Federasyonu Toplu Mevzuatı, 1998, N 31, Madde 3823; 2007, N 18, Madde 2117; N 45, Madde 5424; 2010, N 19, Madde 2291; 2013, Sayı 19, Madde 2331; 2014, Sayı 43, Madde 5795), paragraf 4 ve Rusya Federasyonu Hükümeti'nin 7 Nisan 2004 Sayılı Kararı “Bakanlığın Sorunları” Rusya Federasyonu Maliyesi” (Rusya Federasyonu Mevzuat Koleksiyonu, 2004, No. 15, Madde 1478, Madde 4908, Madde 3506, Madde 4278; N 53, madde 6607; N 5, madde 1895 ; 7104; Md. 2562; Md. 36, Md. 38, Md. 5426) , yerel yönetim organları ve devlet bütçe dışı fonları, devlet (belediye) kurumları sipariş ediyorum:

1. Bu emrin Ek No. 1'ine uygun olarak hükümet organları (devlet organları), yerel yönetim organları, devlet bütçe dışı fonlarının yönetim organları, devlet (belediye) kurumları tarafından kullanılan birleşik birincil muhasebe belgelerinin listesini onaylayın. .

2. Kamu otoriteleri (devlet organları), yerel yönetimler, devlet bütçe dışı fonlarının yönetim organları, devlet (belediye) kurumları için birincil muhasebe belgelerinin formlarını onaylamak (sınıf 05 "Birleşik muhasebe mali, muhasebe ve raporlama belgeleri sistemi) kamu yönetimi sektörü" OKUD), bu emrin Ek 2'sine göre.

3. Kamu otoriteleri (devlet organları), yerel yönetim organları, devlet bütçe dışı fonlarının yönetim organları, devlet (belediye) kurumları tarafından bu emrin Ek 3'üne uygun olarak kullanılan muhasebe kayıtlarının listesini onaylayın.

4. Kamu otoriteleri (devlet organları), yerel yönetimler, devlet bütçe dışı fonlarının yönetim organları, devlet (belediye) kurumları tarafından kullanılan muhasebe kayıt formlarını onaylamak (sınıf 05 "Birleşik muhasebe, mali, muhasebe ve raporlama belgeleri sistemi) kamu sektörü kuruluşları" OKUD), bu emrin Ek 4'üne göre.

5. Ek uyarınca kamu otoriteleri (devlet organları), yerel yönetim organları, devlet bütçe dışı fonlarının yönetim organları, devlet (belediye) kurumları tarafından birincil muhasebe belge formlarının kullanımına ve muhasebe kayıtlarının oluşturulmasına ilişkin Kılavuz'un onaylanması Bu siparişte 5 numara.

6. Muhasebe konusuna ilişkin muhasebe politikasının oluşturulmasında 2015 yılından itibaren bu sıra uygulanmaktadır.

7. Bu emir, Rusya Federasyonu bütçe mevzuatına uygun olarak devlet (belediye) müşterilerinin sonuçlandırma ve yürütme yetkilerini kullandıklarında ortaya çıkan ekonomik yaşamın gerçeklerinin bütçe muhasebesini sürdürürken devlet (belediye) üniter işletmeleri için geçerlidir. ilgili kamu tüzel kişiliği adına devlet (belediye) kamu otoriteleri (devlet organları), devlet bütçe dışı fonlarının yönetim organları, devlet (belediye) müşterisi olan yerel yönetimler adına sözleşmeler yapar.

8. Bu emir, bütçe fonlarının ana yöneticisinin, bütçe fonlarının alıcısının, bütçe gelirlerinin baş yöneticisinin ve bütçe fonlarının ana yöneticisinin yetkilerinin kullanılmasından kaynaklanan ekonomik gerçeklerin bütçe kayıtlarının tutulması sırasında Devlet Atom Enerjisi Kurumu "Rosatom" için geçerlidir. bütçe gelirlerinin yöneticisinin yanı sıra, Devlet Atom Enerjisi Kurumu "Rosatom" tarafından Rusya Federasyonu adına hükümet sözleşmelerini akdetmek ve yürütmek için bir devlet müşterisi olarak yetkilerine ilişkin anlaşmalar temelinde kendilerine devredildikten sonra federal devlet üniter işletmelerine Rusya Federasyonu'nun devlet mülkiyetindeki sermaye tesislerinin inşaatına bütçe yatırımları yaparken ve gayrimenkul nesnelerinin Rusya Federasyonu'nun devlet mülkiyetine alınması için söz konusu şirket adına, devlet savunma emri çerçevesinde de dahil olmak üzere.

9. Rusya Federasyonu Maliye Bakanlığı'nın 15 Aralık 2010 N 173n tarihli emrini geçersiz olarak kabul edin “Kamu otoriteleri (devlet kurumları), yerel yönetim organları, yönetim organları tarafından kullanılan birincil muhasebe belgeleri ve muhasebe kayıt formlarının onaylanması hakkında devlet bütçe dışı fonları, devlet bilim akademileri, devlet (belediye) kurumları ve bunların uygulanmasına ilişkin Kılavuzlar" (1 Şubat 2011 tarihinde Rusya Federasyonu Adalet Bakanlığı'na kayıtlı, kayıt numarası 19658; Rossiyskaya Gazeta, 2011, Şubat) 24).

NFA'nın devlet kurumları içindeki hareketini kaydetmek için, iç hareket ve ihtiyaç faturası için birleşik fatura formları sağlanmıştır. F.0504102'yi, kullanım kapsamını ve doldurma kurallarını konuşuyoruz.

Form 0504102 ne zaman uygulanır?

OKUD 0504102'ye göre birleşik form, NFA'nın bir kurum içindeki, örneğin bir yapısal birimden diğerine veya maddi olarak sorumlu bir kişiden (MRO) diğerine hareketini resmileştirmenin gerekli olduğu durumlarda kullanılır.

0504102 numaralı fatura Maliye Bakanlığı'nın 30 Mart 2015 tarih ve 52n sayılı emriyle onaylanmıştır. Bu birincil belgeye dayanarak aşağıdakiler aktarılır:

- sabit varlıklar;

- maddi olmayan varlıklar;

- bitmiş ürünler.

Bitmiş ürünler depoya teslim edildiğinde, satın alınan sabit kıymetler depo sahibinin raporundan operasyon yerindeki MOL raporuna vb. aktarıldığında 0504102 formu düzenlenir.

0504102 formunu doldurma prosedürü

Finansal olmayan varlıkların dahili dolaşımına ilişkin faturanın başlık kısmında f.0504102 aşağıdakiler belirtilmelidir:

- belge numarası;

- tamamlanma tarihi;

- kurumun adı;

- NFA aktaran yapısal birim;

- NFA'yı barındıran yapısal birim;

- temel belgenin türü, tarihi ve numarası (örneğin, bir yöneticinin emri veya talimatı).

Formun tablo kısmında OKUD 0504102'ye göre grup 1 ve 2'de devredilen varlığın adı belirtilir. Maliye Bakanlığı'nın 52n sayılı talimatının ekinde yer alan form, sabit kıymetin devredilmekte olduğunu belirtmekle birlikte, kılavuzda formun kurum tarafından üretilen maddi olmayan duran varlıkların ve nihai ürünlerin taşınmasında da kullanılmasına izin verilmektedir.

gr. 3 ve 4, ölçü biriminin tüm Rusya sınıflandırıcısına göre gr cinsinden adı ve kodu yansıtır. 5 – birim başına ruble cinsinden fiyat. Aktarılan muhasebe nesnelerinin sayısı gr'a dahildir. 6 ve gr. Şekil 7'de NFA'nın toplam maliyeti hesaplanır. Sütun 8, gerekirse notlar içindir.

Doldurulan tablonun altında, maddi sorumluları teslim eden ve alan kişilerin pozisyonları, imzaları ve imzalarının transkripti belirtilir. Aşağıda varlıkların muhasebesinden sorumlu muhasebeci muhasebe girişini, tutarı, pozisyonunu, tam adını ve işaretlerini yazar. Fatura, her MOL ve muhasebe hizmeti için bir tane olmak üzere üç kopya halinde doldurulur.