Analiza pragului de rentabilitate atunci când se evaluează eficacitatea proiectelor de investiții. Care este pragul de rentabilitate și calculul acestuia. Ce formulă este utilizată pentru a determina pragul de rentabilitate?

Fiecare antreprenor se gândește la metode de a câștiga bani și la modalități de a obține profit. În orice producție există costuri - cheltuieli pentru producerea și vânzarea mărfurilor. Acestea vor fi deduse din veniturile primite, rezultatul calculelor va fi profit (valoare pozitivă) sau pierdere (valoare negativă).

Pentru o funcționare profitabilă, conducerea întreprinderii trebuie să cunoască valoarea limită a tranziției pierderii la profit. Acesta se numește pragul de rentabilitate. Este folosit de investitori pentru a determina probabilitatea și perioada de rambursare a proiectelor.

Pragul de rentabilitate poate fi determinat folosind calcule matematice sau grafic. Valoarea va fi în bani sau echivalent în natură.

Ce s-a întâmplat

Pragul de rentabilitate sau volumul critic este considerat a fi cantitatea de produse produse la care veniturile primite din vânzări vor acoperi costurile totale. Cu alte cuvinte, aceasta este suma profitului minim în termeni monetari sau numărul de produse vândute, care compensează costurile.

Munca în acest moment indică absența profitului și a costurilor în același timp. Dacă volumul crește cu cel puțin 1 unitate, întreprinderea va începe să funcționeze cu profit. Pragul de rentabilitate este adesea numit pragul de rentabilitate.

Scop

Valoarea pragului de rentabilitate este utilizată pentru a analiza situația financiară actuală și vă permite să planificați viitorul. Indicatorul face posibilă:

- evaluează stabilitatea financiară și solvabilitatea, care este utilizată de investitori, management și creditori;

- să calculeze fezabilitatea extinderii și dezvoltării de noi tipuri de produse și tehnologii;

- vedeți dinamica modificărilor indicatorului, identificați blocajele de producție;

- planificarea planului de vânzări;

- stabiliți o reducere acceptabilă a veniturilor care vă va permite să rămâneți profitabil;

- urmăriți influența costurilor de producție, costului mărfurilor și volumului vândut asupra rezultatului financiar.

Calcul

Calculul se poate face în diverse moduri, în funcție de tipul costurilor. Să luăm în considerare ordinea clasică, care stă la baza metodelor rămase.

Date pentru calcul

Pentru a determina corect pragul de rentabilitate, ar trebui să distingeți între costurile fixe și variabile și să știți:

- costul unitar al mărfurilor - R;

- volumul produs și vândut - Q;

- veniturile primite - ÎN(nu este necesar pentru determinarea pragului de rentabilitate);

- valoarea costurilor fixe - Zpost.

- costuri variabile - Zper.

Costurile fixe înseamnă costuri suportate care nu depind de volumul produs, adică rămân neschimbate mult timp. Acestea includ:

- salarii cu contribuții de asigurare pentru personalul de conducere și inginerie;

- inchiriere de spatii;

- plata impozitelor;

- depreciere;

- obligații de leasing și împrumut.

Costurile variabile vor fi costuri care depind de cantitatea de produse produse. Au semnificații diferite și răspund rapid la schimbările din producție. Costurile variabile sunt:

- prețul materiilor prime, pieselor de schimb și componentelor;

- salarii la bucată și plăți de asigurări pentru lucrătorii din producție;

- HMS, electricitate, combustibil;

- transport.

Partajarea costurilor este condiționată și este utilizată pentru a determina pragul de rentabilitate. Specificul unor întreprinderi presupune o împărțire mai detaliată în funcție de sensul economic. De exemplu, costurile de producție sunt:

- permanent condiționat: depozitarea și deplasarea în depozit a componentelor;

- variabil condiționat: costuri pentru reparațiile curente și planificate.

Există mai multe sisteme de contabilitate a costurilor: costuri variabile, costuri directe, costuri standard etc. Fiecare tip de cost poate fi individual pentru un anumit tip de produs.

Formula

Metoda matematică (MEP) vă permite să determinați pragul de rentabilitate în termeni fizici și monetari. Schema clasică implică calculul pentru un singur produs. Dacă este necesar să se determine un indicator pentru mai multe tipuri de produse, atunci datele medii sunt utilizate în calcul. Se aplică următoarele ipoteze:

- Fiecare tip de cost și cost al mărfurilor rămâne constant pentru volumul selectat.

- Modificare direct proporțională a producției și a costurilor.

- Capacitatea de producție în perioada selectată pentru calcul este constantă.

- Gama de produse neschimbată.

- Influența nesemnificativă a stocurilor - ponderea lucrărilor în desfășurare este mică, iar toate produsele sunt scoase la vânzare.

BEP este adesea confundat cu perioada de amortizare a unui proiect. Acesta este timpul după care organizația va primi un profit din investiție.

Definiție în termeni monetari

Folosind calculul, puteți afla valoarea minimă a veniturilor care va ajuta la acoperirea costurilor de producție și vânzări. Profitul va fi 0.

VERDEN = V*Zpost/MD

MD = V-Zper

B = P*Q

ÎN- venituri;

P- costul de productie;

Q- volumul produs;

MD- venitul marginal, care poate fi calculat pe unitatea de productie, tinand cont ca venitul va fi egal cu produsul pret si volum.

MD pentru 1 unitate. = P - Zper. pentru 1 unitate

Pragul de rentabilitate în termeni monetari se găsește prin coeficientul venitului marginal - Kmd:

Kdm = MD/V =MD la 1 unitate/R

VERDEN = Zpost/Kmd

Valoarea finală atunci când este calculată folosind cele două formule trebuie să fie aceeași.

Definiție în natură

Formula de mai sus vă permite să determinați volumul minim de produse vândute care poate acoperi costurile de producție și poate duce la profit zero.

VERNAT = Zpost/(R-Zper cu 1 unitate)

Fiecare unitate ulterioară care vă permite să depășiți un anumit volum va aduce profit organizației. Dacă pragul de rentabilitate în termeni fizici este cunoscut, atunci este ușor de calculat pragul de rentabilitate în termeni monetari:

VERDEN = VERNAT * P

Metoda grafica

Metoda grafică vă permite să determinați pragul de rentabilitate fără calcule matematice. Ei construiesc un grafic care arată veniturile, costurile fixe și variabile. Axa orizontală va fi volumul, iar axa verticală va fi valoarea costurilor și a veniturilor în ruble.

Pragul de rentabilitate va fi la intersecția dintre costurile totale și veniturile. Pe grafic, această valoare este egală cu 91,67 bucăți cu un venit de 22.916,67 ruble.

Calculul in Excel

Pentru ușurință în calcul, puteți utiliza aplicația Excel Office. Este ușor să stabiliți conexiuni între date și să construiți tabele cu grafice pentru comparație.

Alcătuirea unui tabel

Este necesar să începeți calcularea pragului de rentabilitate prin introducerea datelor privind costurile și costul mărfurilor. De exemplu, costurile fixe sunt de 150 de ruble, costurile variabile sunt de 50 de ruble, iar costul unei unități de mărfuri este de 70 de ruble.

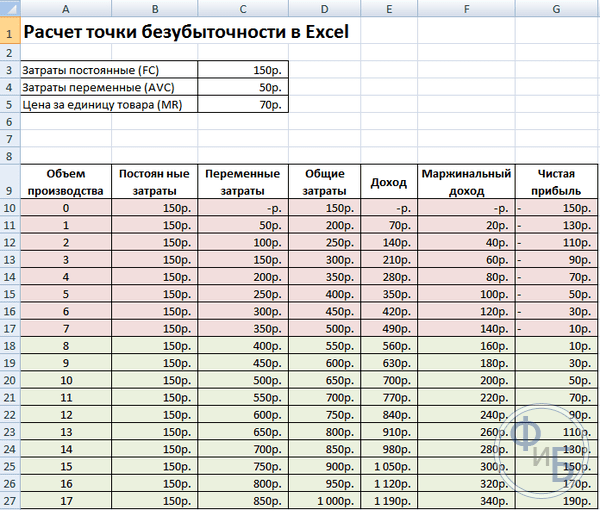

Pe baza datelor introduse și a volumului de producție, este generat un tabel în care trebuie urmărită dinamica modificărilor profitului sau pierderii nete. Acest lucru este necesar pentru a determina pragul de rentabilitate.

Să creăm un al doilea tabel cu coloane:

- Volumul productiei.

- Costuri fixe.

- Costuri variabile.

- Costuri totale.

- Venituri.

- Venitul marginal.

- Profit net.

Volumul de producție este ales independent. În exemplu, sunt luate 0-20 de bucăți. Costurile fixe sunt transferate din primul tabel din celula D3. Deoarece costurile fixe nu depind de volumul produselor produse, valoarea acestora rămâne neschimbată pe toată coloana. Pentru a salva valoarea unei celule la propagarea valorilor, plasați un semn $ - $D$3 în fața adresei.

Costurile variabile sunt determinate de formula:

Zper = Q*Zper pentru 1 unitate. = A9*$D$4

Costurile totale, numite și brute, sunt egale cu suma costurilor variabile și fixe - B9+C9.

Venitul sau venitul este egal cu produsul volumului înmulțit cu costul unei unități de mărfuri - А9*$D$5, iar venitul marginal este E9-C9.

Profitul net, așa cum sa menționat mai sus, este egal cu venitul marginal minus costurile fixe: E9-C9-B9.

Din a opta unitate organizația va începe să facă profit. Cu un volum mai mic, veniturile nu pot acoperi costurile totale. Primul profit este de 10 ruble, adică acesta nu este exact pragul de rentabilitate când costurile totale sunt egale cu veniturile. Valoarea exactă poate fi determinată prin formula:

TBnat = 150/(70-50) = 7,5 buc.

Valoarea matematică a pragului de rentabilitate este 7,5, dar nu este posibil să se producă nicio parte a întregului produs. Economiștii rotunjesc valoarea în sus - 8 buc. Încasările vor fi de 560 de ruble.

Puteți adăuga doi indicatori suplimentari la tabel - marja de siguranță (marja de siguranță) în termeni monetari și procentuali (KB%, KBden). Acest lucru va ajuta la determinarea cât de mult venituri lipsesc înainte de a ajunge la pragul de rentabilitate și cât de mult trebuie reduse costurile totale pentru a ajunge la pragul de rentabilitate la un anumit volum. Folosind aceste rate, puteți determina o situație financiară sigură - atunci când ajunge la 30%.

KBden = Vfact - Vtb = E9-$E$14

KB% = KBden*100%/Vfact = H10/E10*100

VTB- venituri pentru punctul de securitate;

De fapt- venitul efectiv.

Trasarea unui grafic

Pentru înțelegere, faceți un grafic. Există mai multe tipuri de diagrame în Excel. Cel mai bun mod de a percepe informațiile din acest exemplu este graficul de dispersie, care se află în fila „Inserare”. Axa orizontală este volumul de produse produse, iar axa verticală este veniturile și valoarea costurilor. Date pentru constructie:

- costuri totale;

- profit net;

- venituri.

Există trei linii drepte pe grafic. Intersecția costurilor totale și a veniturilor va fi la pragul de rentabilitate. Afișează profit net zero pe orizontală și venit minim pentru a acoperi costurile suportate pe verticală.

Pentru a construi un grafic detaliat cu marja de contribuție și costuri variabile, trebuie să extindeți cantitatea de date.

Exemplu de calcul

Cele mai simple calcule sunt pentru mono-producție, când o organizație produce același tip de produs. Problemele cu mai multe produse au propriile lor caracteristici care ar trebui luate în considerare la calcularea pragului de rentabilitate.

Un singur produs

Să luăm în considerare un exemplu comun de câștiguri antreprenoriale - tranzacționarea pe piață. Produsul este pepene verde cu preț fix în tot orașul. Pepenii verzi sunt cumpărați în regiunile sudice și aduși în partea centrală a țării. Afacerea este sezonieră, dar destul de profitabilă.

Indicatori cheie:

- costul unui pepene verde este de 250 de ruble;

- Zper pentru 1 unitate. (salariu agent de vânzări, achiziție cu ridicata) - 130 de ruble;

- Poștă (taxe, închiriere de spațiu pe piață, transport, ambalare) - 11.000 de ruble. pe lună;

- venit lunar - 36.000 de ruble.

Pentru o planificare cu succes, este necesar să se calculeze volumul minim de vânzări și valoarea profitului pentru a acoperi costurile suportate.

Costul indicat este mediat, deoarece greutatea fiecărui pepene verde este diferită. Aceste valori pot fi neglijate în calcul.

Determinarea pragului de rentabilitate:

VERNAT = 11000/(250-130) = 92 buc.

Pentru a determina în termeni monetari, calculați volumul de pepeni verzi vânduți și valoarea costurilor variabile pentru acest volum:

Q luni = 36000/250 = 144 unități;

Limită de volum = 130*144 = 18.720 de ruble.

Să determinăm pragul de rentabilitate în bani folosind diverse formule:

VERDEN = 3600*11000/(36000-18720) = 22916,67 ruble

VER den = Zpost/((250-130)/250) = 22916,67 ruble

VERDEN = 92*250 = 23.000 de ruble

Prima și a doua valoare arată pragul de rentabilitate atunci când profitul este 0. În acest caz, volumul vânzărilor este de 91,67 pepeni, ceea ce este o informație incorectă. Al treilea indicator se bazează pe un volum critic de 92 de pepeni.

La comparare, este clar că veniturile lunare depășesc pragul de rentabilitate, ceea ce ne permite să vorbim despre profit.

Marginea de siguranță:

KBden = 36000-23000 = 13000 ruble;

KB% = 13000/36000 * 100% = 36,11%

Nivelul este mai mare de 30%, ceea ce indică corectitudinea planificării afacerii.

Sarcină cu mai multe produse

Să luăm în considerare procedura de calcul pentru un magazin care vinde patru bunuri: A, B, C și D. Magazinul suportă costuri fixe și are costuri variabile pentru fiecare tip separat. Achizițiile se fac de la diferiți furnizori, iar veniturile din vânzări sunt, de asemenea, diferite.

Date inițiale:

- A: venituri 370 mii ruble, costuri variabile 160 mii ruble;

- B: venituri 310 mii ruble, costuri variabile 140 mii ruble;

- B: venituri 340 mii ruble, costuri variabile 115 mii ruble;

- D: venituri 70 mii ruble, costuri variabile 40 mii ruble.

Venitul total este de 990 de mii de ruble, iar costurile variabile sunt de 455 de mii de ruble.

Structura veniturilor rămâne constantă. Datorită faptului că gama și costul mărfurilor variază, este mai bine să calculați pragul de rentabilitate în termeni monetari. Decizia se va baza pe metoda costurilor directe, care presupune un interval de valori:

VERDEN = Zpost/(1-Kz.per.);

Kz.per. - ponderea costurilor variabile în venituri:

Kz.per. = Zper/V

- A - 0,43;

- B - 0,45;

- B - 0,48;

- G - 0,57;

- generalul Kz.trans. - 0,46.

Să determinăm venitul marginal și ponderea acestuia în venit:

- A - 210 mii de ruble, 0,37;

- B - 170 mii de ruble, 0,55;

- B - 125 mii de ruble, 0,52;

- G - 30 mii de ruble, 0,43;

- Valoarea totală este de 535 mii de ruble, 0,54.

Să calculăm pragul mediu de rentabilitate:

VERDEN.sr. = 400/(1-0,46) = 740,74 mii ruble.

În continuare, vom lua în considerare cea mai optimistă prognoză - ordonarea marginală în ordine descrescătoare. Cea mai mare profitabilitate va fi pentru primele două produse A și B. Inițial, magazinul ar trebui să vândă aceste produse, ceea ce va oferi un venit marginal de 210 + 170 = 380 de mii de ruble. Acest lucru va acoperi aproape costurile fixe de 400 de mii de ruble. Restul poate fi luat din al treilea articol. Pragul de rentabilitate va fi atins după vânzarea bunurilor listate:

VERDEN. optim. = 370+310+(20*240/125) = 718,4 mii ruble.

O prognoză pesimistă sau o ordonare marginală în ordine crescătoare ar fi vânzarea de G, C, B. Venitul marginal total este egal cu 325 de mii de ruble, care nu va acoperi costurile fixe. Restul de 75 de mii de ruble trebuie primite din vânzarea produsului A. Valoarea pragului de rentabilitate:

VERDEN. pesim. = 70+240+310+(75*370/210) = 752,14 mii ruble.

După cum puteți vedea, pragul de rentabilitate este diferit în cele trei cazuri. Valorile optimiste și pesimiste oferă gama de posibile puncte de prag de rentabilitate.

Să determinăm marja de siguranță în procente și ruble:

KBden =990-740,74 = 249,26 mii ruble;

KB% = 249,26/990*100% = 25,18%.

În ciuda profitului, marja de siguranță a magazinului este mai mică de 30%. Este necesar să se ia măsuri pentru îmbunătățirea performanței financiare. Pentru a face acest lucru, va trebui să reduceți Zper și să creșteți volumele pentru mărfurile A, B și D. Nu ar fi inutil să efectuați o verificare detaliată a costurilor fixe pentru a găsi rezerve pentru reducerea acestora.

Calcul pentru întreprindere

Să luăm în considerare o organizație care produce solvent de uz casnic, care este vândut în recipiente de litri. Întreprinderea este mică, costul se modifică rar, ceea ce vă permite să calculați pragul de rentabilitate în termeni fizici.

Date pentru calcul:

- costul unei sticle este de 140 de ruble;

- costuri variabile pe 1 litru - 80 de ruble;

- costuri fixe - 170 mii de ruble;

- venituri - 450 mii de ruble;

- volum - 3 mii de ruble.

VERNAT. = 170.000/(140-80) = 2833,33 buc.

Valoarea calculată este aproape de volumul real - 3000 buc.

Să definim marginea de siguranță:

KBnat. = 3000 - 2834 = 166 buc.

KB% = 166/3000 * 100% = 5,53%

Se poate concluziona că compania este în pragul pragului de rentabilitate. Ar trebui luate măsuri urgente pentru a îmbunătăți situația: reexaminarea structurii costurilor, remunerația personalului de conducere este probabil prea mare. Ei studiază costurile variabile în detaliu și găsesc furnizori mai ieftini.

Avantajele și dezavantajele calculelor

Principalul avantaj al calculării pragului de rentabilitate vă permite să analizați rapid și ușor nivelul de producție sau vânzări care este necesar pentru atingerea nivelului critic minim. Dezavantajul modelului de mai sus este limitările sale de construcție:

- Schimbare liniară în vânzări și producție. Acest lucru nu ne permite să luăm în considerare creșterile și schimbările bruște care apar în realitate. Liniaritatea nu ia în considerare sezonalitatea, scăderea sau creșterea cererii sau intrarea pe piață a unor noi concurenți. Toate acestea afectează cererea viitoare și, în consecință, volumele vânzărilor. Pot fi introduse noi tehnologii în producție, ceea ce crește volumele de producție.

- Modelul este foarte eficient pe o piață slab competitivă, cu cerere stabilă a consumatorilor pentru produse fabricate. Globalizarea devine vinovată de stabilitatea pieței.

- Volumul vânzărilor depinde de mulți factori: marketing, dimensiunea rețelei de dealeri, calitatea produsului, sezonalitate etc.

- Astfel de calcule nu arată o imagine adecvată pentru întreprinderile mici ale căror modele de vânzări sunt instabile.

Planificarea pragului de rentabilitate

Metodele enumerate sunt ușor de calculat pentru un singur produs și sunt potrivite companiilor cu o piață stabilă și un preț de vânzare constant.

Cu toate acestea, există o serie de dezavantaje:

- este imposibil să se ia în considerare sezonalitatea și fluctuațiile costurilor;

- Pe piețe, specificitatea crește adesea, apar tehnologii progresive și mișcări de marketing;

- costul materiilor prime poate varia;

- Clienților obișnuiți și angrosilor li se acordă reduceri, care nu sunt luate în considerare în formulă.

Analiza pragului de rentabilitate ar trebui să aibă loc împreună cu diverși factori și indicatori economici.

Pe baza datelor obținute sunt analizate condițiile actuale ale pieței și factorii semnificativi care influențează costul. Planificarea se referă la prognoza costurilor și a valorii competitive. Datele sunt necesare pentru planul de prag de rentabilitate și dimensiunea producției, care sunt introduse în planul financiar al organizației. Pentru o funcționare eficientă, este necesară monitorizarea periodică a implementării obiectivelor aprobate.

Etape de planificare:

- Analiza situației actuale. Este necesar să se identifice punctele forte și punctele slabe, precum și modalitățile de reducere a costurilor ținând cont de factorii externi și interni. Se face o evaluare a serviciilor de vânzări și marketing, a nivelului de raționalitate a procesului de producție și a managementului. Printre factorii externi, aceștia trebuie să ia în considerare cota de piață ocupată, munca concurenților, companiile controlate, situația economică și politică și schimbările în cererea consumatorilor.

- Prognoza costurilor viitoare pe baza factorilor discutați anterior. Se explorează opțiuni alternative de vânzare, se planifică o gamă de markup competitivă și se ia în considerare posibilitatea de restructurare în producția de produse similare în cazul unei situații nefavorabile.

- Calculul costurilor, costurilor fixe și variabile. Se determină mărimea lucrărilor în curs de desfășurare, necesarul de fond de rulment și mijloace fixe și sursele de achiziție a capitalului de lucru. Costurile ar trebui să ia în considerare eventualele cheltuieli pentru leasing, credit și obligații similare.

- Calculul pragului de rentabilitate. Se calculează dimensiunea necesară a marginii de siguranță: cu cât mediul exterior este mai puțin stabil, cu atât marginea de siguranță ar trebui să fie mai mare. Apoi se determină volumul de eliberare ținând cont de marginea de siguranță.

- Planificarea costurilor. Se calculează prețul unui produs care va ajuta la atingerea nivelului dorit de vânzări. Odată cu noul cost, pragul de rentabilitate, marja de siguranță, este redeterminat. Dacă este necesar, punctele 3 și 4 se repetă pentru a căuta rezerve pentru reducerea costurilor și atingerea marjei de siguranță necesare.

- Aprobarea planului final de vânzări și pragul de rentabilitate pe perioadă. Aprobarea se face pe baza valorii volumului critic.

- Controlul pragului de rentabilitate. Are loc în mai multe etape: controlul articolelor de cheltuieli, plan de vânzări, cost, transferul plății de la clienți. Conducerea organizației ar trebui să cunoască întotdeauna nivelul de conformitate al situației actuale cu valoarea pragului de rentabilitate planificată.

Calcularea pragului de rentabilitate ajută la determinarea limitei minime de producție sau vânzări pentru organizații. Modelul este bine utilizat în producția mare, cu o piață de vânzări stabilă. Modelul pragului de rentabilitate vă permite să găsiți o zonă sigură - distanța companiei față de valoarea critică atunci când profitul devine zero.

În orice afacere, este important să se calculeze în ce moment întreprinderea va acoperi integral pierderile și va începe să genereze venituri reale. În acest scop, se determină așa-numitul prag de rentabilitate.

În orice afacere, este important să se calculeze în ce moment întreprinderea va acoperi integral pierderile și va începe să genereze venituri reale. În acest scop, se determină așa-numitul prag de rentabilitate.

Pragul de rentabilitate arată eficacitatea oricărui proiect comercial, deoarece investitorul trebuie să știe când proiectul va achita în sfârșit, care este nivelul de risc pentru investiția sa. El trebuie să decidă dacă investește sau nu în proiect, iar calcularea pragului de rentabilitate în acest caz joacă un rol important.

Care este pragul de rentabilitate și ce arată acesta?

Pragul de rentabilitate ( pragul de rentabilitate – BEP) – volumul vânzărilor la care profitul antreprenorului este zero. Profitul este diferența dintre venituri (TR – venit total) și cheltuieli (TC – cost total). Pragul de rentabilitate este măsurat în termeni fizici sau monetari.

Acest indicator ajută la determinarea câte produse trebuie vândute (lucrări efectuate, servicii prestate) pentru a ajunge la pragul de rentabilitate. Astfel, la pragul de rentabilitate, veniturile acoperă cheltuielile. Dacă pragul de rentabilitate este depășit, compania realizează profit dacă pragul de rentabilitate nu este atins, compania înregistrează pierderi.

Valoarea BEP a unei întreprinderi este importantă în determinarea stabilității financiare a companiei. De exemplu, dacă valoarea BEP este în creștere, acest lucru poate indica probleme legate de obținerea de profit. În plus, BEP se modifică odată cu creșterea întreprinderii în sine, care este cauzată de creșterea cifrei de afaceri, înființarea unei rețele de vânzări, modificări de preț și alți factori.

În general, calcularea pragului de rentabilitate al unei întreprinderi face posibilă:

- stabiliți dacă să investiți bani în proiect, având în vedere că acesta va plăti numai cu următorul volum de vânzări;

- identifica problemele din întreprindere asociate cu schimbările BEP în timp;

- calculați valoarea modificărilor volumului vânzărilor și prețului produsului, adică cât de mult ar trebui să se modifice volumul vânzărilor/producției dacă prețul produsului se modifică și invers;

- determinați cu ce valoare veniturile pot fi reduse fără a ajunge la o pierdere (dacă venitul real este mai mare decât cel estimat).

Cum să-ți calculezi pragul de rentabilitate

Înainte de a găsi pragul de rentabilitate, trebuie mai întâi să înțelegeți ce costuri sunt fixe și care sunt variabile, deoarece sunt componente obligatorii pentru calcul și este important să le împărțiți corect.

Constantele includ: deducerile de amortizare, salariile de baza si suplimentare ale personalului administrativ si de conducere (cu deduceri), chiria etc.

Variabilele includ: materiale de bază și suplimentare, componente, semifabricate, combustibil și energie pentru nevoi tehnologice, salariile de bază și suplimentare ale muncitorilor principali (cu deduceri) etc.

Costurile fixe nu depind de volumul producției și vânzărilorși practic nu se schimbă în timp. Modificarea costurilor fixe poate fi afectată de următorii factori: creșterea/scăderea capacității (productivității) întreprinderii, deschiderea/închiderea unui atelier de producție, creșterea/scăderea chiriei, inflația (deprecierea banilor) etc.

Costurile variabile depind de volumul de producțieși se schimbă cu modificările de volum. În consecință, cu cât volumul producției și vânzărilor este mai mare, cu atât costurile variabile sunt mai mari. Important! Costurile variabile pe unitatea de producție nu se modifică odată cu modificările volumului producției! Costurile variabile pe unitatea de producție sunt condițional constante.

Formula de calcul

Există două formule pentru calcularea pragului de rentabilitate - în termeni fizici și monetari.

- Costuri fixe pentru volum (FC– cost fix);

- Prețul unitar al mărfurilor (servicii, lucrări) (P– preț);

- Costuri variabile pe unitatea de producție (AVC – cost variabil mediu).

BEP=FC/(P-AVC)

În acest caz, rezultatele calculului vor avea ca rezultat un volum critic de vânzări în termeni fizici.

- Costuri fixe (FC – cost fix);

- Venituri (venituri) (TR – venituri totale) sau preț (P – preț);

- Costuri variabile pe volum (VC - cost variabil) sau costuri variabile pe unitatea de producție (AVC - cost variabil mediu).

În primul rând, trebuie să calculați raportul venitului marginal (ponderea venitului marginal în venituri), deoarece acest indicator este utilizat în calcularea pragului de rentabilitate în termeni monetari și a venitului marginal. Venitul marginal (MR – marginalrevenue) se găsește ca diferență între venituri și costuri variabile.

Deoarece venitul pe unitate este prețul (P=TR/Q, unde Q este volumul vânzărilor), marja de contribuție poate fi calculată ca diferență între preț și costurile variabile pe unitate.

Raportul venitului marginal se calculează folosind următoarea formulă:

sau (dacă MR se calculează pe baza prețului):

Ambele formule descrise mai sus pentru calcularea raportului marjei de contribuție vor duce la același rezultat.

Pragul de rentabilitate în termeni monetari (acest indicator este numit și „pragul de rentabilitate”) se calculează folosind următoarea formulă:

BEP=FC/KMR

În acest caz, rezultatele calculului vor avea ca rezultat o sumă critică de venit la care profitul va fi zero.

Pentru a oferi o mai mare claritate, este necesar să luăm în considerare exemple specifice de calculare a pragului de rentabilitate pentru diferite tipuri de organizații.

Un exemplu de calcul al pragului de rentabilitate pentru un magazin

În primul exemplu, vom calcula pragul de rentabilitate pentru o întreprindere comercială - un magazin de îmbrăcăminte. Specificul întreprinderii este de așa natură încât nu este adecvat să se calculeze pragul de rentabilitate în termeni fizici, deoarece gama de bunuri este largă, prețurile sunt diferite pentru diferite grupuri de produse.

Este recomandabil să se calculeze pragul de rentabilitate în termeni monetari. Costurile fixe asociate cu operarea unui magazin includ:

- de inchiriat;

- salariile consultanților de vânzări;

- deduceri din salarii (contributii de asigurare - 30% din salariul total);

- pentru utilitati;

- pentru publicitate.

Tabelul prezintă sumele cheltuielilor fixe și variabile.

În acest caz, vom lua suma de costuri fixe egală cu 300.000 de ruble. Venitul este de 2.400.000 de ruble. Valoarea costurilor variabile, care includ prețurile de achiziție ale articolelor, va fi de 600.000 de ruble. Venitul marginal este egal cu: MR=2400000-600000=1800000 ruble

Coeficientul de venit marginal este egal cu: K MR = 1800000/2400000 = 0,75

Pragul de rentabilitate va fi: BEP=300.000/0,75=400.000 ruble

Astfel, magazinul trebuie să vândă haine în valoare de 400.000 de ruble pentru a obține profit zero. Toate vânzările de peste 400.000 de ruble vor genera profit. Magazinul are, de asemenea, o marjă de putere financiară de 1.800.000 de ruble. Marja de putere financiară arată cât de mult poate un magazin să reducă veniturile și să nu intre în zona de pierderi.

Un exemplu de calcul al pragului de rentabilitate pentru o întreprindere

În al doilea exemplu, vom calcula pragul de rentabilitate pentru întreprindere. Întreprinderile industriale mici și mijlocii produc adesea produse omogene la aproximativ aceleași prețuri (această abordare reduce costurile).

| Permanent | ruble | Variabile pe unitate de producție | Preț unitar, frec | Volumul productie, buc. | ruble |

| deasupra capului fabricii | 80 000 | costurile materialelor (pentru întregul volum de producție) | 150 | 1000 | 150 000 |

| taxele de amortizare | 100 000 | costurile semifabricatelor (pentru întregul volum de producție) | 90 | 1000 | 90 000 |

| Salariul AUP | 100 000 | salariile muncitorilor principali | 60 | 1000 | 60 000 |

| costurile cu utilitatile | 20 000 | deduceri din salarii (contributii de asigurare - 30% din salariul total) | 20 | 1000 | 20 000 |

| Total | 300 000 | 320 | 320 000 |

Pragul de rentabilitate va fi egal cu:

BEP=300000/(400-320)=3750 buc.

Astfel, compania trebuie să producă 3.750 de unități pentru a ajunge la rentabilitate. Depășirea acestui volum de producție și vânzări va duce la profit.

Mulți susțin că înainte de a face acest lucru, este util să se efectueze un sondaj asupra reprezentanților grupului țintă.

Mulți susțin că înainte de a face acest lucru, este util să se efectueze un sondaj asupra reprezentanților grupului țintă.

- compania păstrează același preț pe măsură ce volumul vânzărilor crește, deși în viața reală, mai ales pe o perioadă lungă de timp, această ipoteză nu este pe deplin acceptabilă;

- costurile rămân și ele aceleași. De fapt, pe măsură ce volumul vânzărilor crește, acestea se schimbă de obicei, mai ales la capacitate complet încărcată, unde așa-numita lege a creșterii costurilor începe să funcționeze, iar costurile încep să crească exponențial;

- TB presupune vânzarea completă a bunurilor, adică nu mai există bunuri nevândute;

- valoarea TB este calculată pentru un tip de produs, prin urmare, atunci când se calculează un indicator cu mai multe tipuri diferite de bunuri, structura tipurilor de bunuri trebuie să rămână constantă.

Graficul pragului de rentabilitate

Pentru claritate, vom arăta cum se calculează pragul de rentabilitate (exemplu pe diagramă). Trebuie să trasați o linie de venit, apoi o linie de costuri variabile (linie înclinată) și costuri fixe (linie dreaptă). Axa orizontală reprezintă volumul vânzărilor/producției, iar axa verticală reprezintă costurile și veniturile în termeni monetari.

Apoi ar trebui să adunați costurile variabile și cele fixe, obținând linia costului brut. Punctul de rentabilitate de pe grafic se află la intersecția liniei veniturilor cu linia costului brut. Pe graficul nostru, acest punct este egal cu 40% din volumul vânzărilor.

Venitul în TB este un prag sau venit critic, iar volumul vânzărilor este, respectiv, pragul sau volumul critic al vânzărilor.

Puteți calcula în mod independent pragul de rentabilitate (formule și grafice) în Excel prin descărcarea fișierului (16 kB).

Concluzii

În general, pragul de rentabilitate este un indicator extrem de important în planificarea volumelor de producție și vânzări. Acest indicator vă permite, de asemenea, să înțelegeți relația dintre costuri și venituri și să luați decizii cu privire la modificările prețurilor la bunuri (lucrări, servicii).

Acest indicator este necesar în orice afacere și atunci când se evaluează un proiect de investiții pentru luarea deciziilor la nivel strategic.

Videoclip despre cum să atrageți un investitor, va trebui să afișați calculul BEP:

Pragul de rentabilitate- acesta este volumul producției și vânzărilor de produse la care costurile vor fi compensate cu venituri, iar odată cu producția și vânzarea fiecărei unități ulterioare de produs întreprinderea începe să facă profit.

Cu alte cuvinte, pragul de rentabilitate este înțeles ca momentul în care întreprinderea își acoperă complet pierderile și activitățile companiei încep să genereze profituri reale.

Pragul de rentabilitate este volumul vânzărilor la care profitul companiei este zero. Profitul este diferența dintre venituri și cheltuieli.

Pragul de rentabilitate este măsurat în termeni fizici sau monetari. Acest indicator de prag de rentabilitate vă permite să determinați câte produse trebuie vândute, câtă muncă trebuie efectuată sau servicii de furnizat, astfel încât profitul companiei să fie zero.

Astfel, la pragul de rentabilitate, veniturile acoperă cheltuielile. Dacă pragul de rentabilitate este depășit, compania realizează profit dacă pragul de rentabilitate nu este atins, compania înregistrează pierderi.

În ce scopuri este folosit pragul de rentabilitate?

Calcularea pragului de rentabilitate vă permite să:

determinarea costului optim de vânzare a produselor fabricate, efectuarea lucrărilor sau prestarea de servicii;

monitorizează modificările indicatorului pragului de rentabilitate pentru a identifica problemele existente în procesul de producție și vânzare a produselor, efectuarea muncii, prestarea serviciilor;

analiza situatiei financiare a intreprinderii;

aflați cum modificările prețului produselor vândute, lucrărilor efectuate, serviciilor prestate sau cheltuielilor efectuate vor afecta veniturile rezultate.

Pragul de rentabilitate și practică de utilizare

Analiza pragului de rentabilitate este utilizată în diverse scopuri.

Să luăm în considerare câteva direcții și scopuri de utilizare a acestui indicator.

Prezentăm în tabel obiectivele posibilei utilizări a indicatorului pragului de rentabilitate în practică:

| Utilizatori | Scopul utilizării |

| Utilizatori interni | |

| Director Dezvoltare/Vânzări | Calculul prețului optim pe unitatea de marfă, calculul nivelului costurilor atunci când întreprinderea poate fi în continuare competitivă. Calculul si intocmirea unui plan de vanzari |

| Proprietari/Acționari | Determinarea volumului de producție la care întreprinderea va deveni profitabilă |

| Analist financiar | Analiza situației financiare a întreprinderii și a nivelului de solvabilitate a acesteia. Cu cât o întreprindere este mai departe de pragul de rentabilitate, cu atât pragul său de fiabilitate financiară este mai mare |

| Director de producție | Determinarea volumului minim necesar de producție la întreprindere |

| Utilizatori externi | |

| Creditorii | Evaluarea nivelului de fiabilitate financiară și solvabilitate a întreprinderii |

| Investitorii | Evaluarea eficacității dezvoltării întreprinderii |

| Stat | Evaluarea dezvoltării durabile a unei întreprinderi |

Utilizarea modelului de prag de rentabilitate este utilizată în deciziile de management și vă permite să oferiți o descriere generală a stării financiare a întreprinderii, să evaluați nivelul critic de producție și vânzări pentru a dezvolta un set de măsuri pentru a crește puterea financiară.

Pași pentru a determina pragul de rentabilitate

În practică, există trei etape pentru a determina pragul de rentabilitate al unei întreprinderi.

Colectarea informațiilor necesare pentru efectuarea calculelor necesare. Evaluarea nivelului volumului producției, vânzărilor de produse, profiturilor și pierderilor.

Calculul mărimii costurilor variabile și fixe, determinarea pragului de rentabilitate și a zonei de siguranță.

Evaluarea nivelului necesar de vânzări/producție pentru a asigura sustenabilitatea financiară a întreprinderii.

Sarcina întreprinderii este de a determina limita inferioară a stabilității sale financiare și de a crea oportunități de creștere a zonei de siguranță.

Calcularea pragului de rentabilitate și a costurilor variabile, fixe

Pentru a găsi pragul de rentabilitate, este necesar să se stabilească la care dintre costurile întreprinderii se referă costuri fixe, și la ce cheltuieli se referă costuri variabile.

Deoarece aceste costuri influențează determinarea pragului de rentabilitate și sunt componente obligatorii pentru calcularea pragului de rentabilitate.

Costurile fixe includ: amortizarea, salariile personalului administrativ și de conducere cu deduceri din salarii la fonduri extrabugetare, închirierea spațiilor de birouri și alte cheltuieli.

Costurile variabile includ: materiale, componente, semifabricate utilizate în producție, combustibil și energie pentru nevoi tehnologice, salariile lucrătorilor cheie cu deduceri din salarii la fonduri extrabugetare și alte cheltuieli.

Costurile fixe nu depind de volumul producției și vânzărilor și nu se modifică în timp.

În același timp, modificările costurilor fixe pot fi afectate de următorii factori: creșterea/scăderea productivității întreprinderii, deschiderea/închiderea atelierelor de producție, creșterea/scăderea chiriei, inflația și alți factori.

Costurile variabile depind de volumul de producție și se modifică odată cu modificările de volum. În consecință, cu cât volumul producției și vânzărilor este mai mare, cu atât costurile variabile sunt mai mari. Costurile variabile pe unitatea de producție nu se modifică odată cu modificările volumului producției. Costurile variabile pe unitatea de producție sunt condițional constante.

Formula pentru calcularea pragului de rentabilitate

Pentru a calcula pragul de rentabilitate, veți avea nevoie de următorii indicatori:

1. Calculul pragului de rentabilitate (BPU) în echivalent fizic:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

Costuri variabile pe unitate de producție (AVC): 100 de ruble;

Preț de vânzare (P): 200 de ruble.

Înlocuiți valorile originale în formula:

BEP nat = 50.000 / (200-100) = 500 buc.

BEPden = 500 buc.* 200 rub. = 100.000 de ruble.

2. Calculul pragului de rentabilitate (BPU) în termeni monetari:

BEPden = (TR* TFC) / (TR-TVC)

De asemenea, puteți calcula pragul de rentabilitate prin venitul marginal.

MR = TR-TVC sau MR per 1 unitate. = P-AVC

KMR = MR / TR sau KMR per 1 unitate. = MR per 1 unitate. /P

Pe baza valorilor obtinute se obtine:

BEPden = TFC / KMR

Pentru claritate, luați în considerare un exemplu numeric:

Cheltuieli fixe ale întreprinderii (TFC): 50.000 de ruble;

Costuri variabile (TVC): 60.000 de ruble;

Venituri (TR): 100.000 de ruble.

Înlocuiți valorile în formula:

BEPden = (100.000*50.000) / (100.000-60.000) = 125.000 de ruble.

MR = 100.000-60.000 = 40.000 de ruble

KMR = 40.000 / 100.000 = 0,4

BEPden = 50.000 / 0,4 = 125.000 de ruble

Astfel, se poate observa că valorile BEP calculate folosind cele două formule sunt egale.

Dacă o întreprindere își vinde bunurile pentru 125.000 de ruble, atunci nu va suferi pierderi. În ceea ce privește coeficientul de venit marginal, arată că fiecare rublă de venit primită de sus va aduce 40 de copeici de profit în acest caz.

Concluzii

Modelul pragului de rentabilitate vă permite să determinați limita minimă acceptabilă pentru vânzările și producția de produse pentru o întreprindere. Acest model poate fi bine utilizat pentru întreprinderile mari cu o piață de vânzări stabilă.

Calcularea pragului de rentabilitate vă permite să determinați zona de siguranță - distanța întreprinderii de la nivelul critic la care profitul este zero.

Multe companii folosesc diverse tehnici analitice, inclusiv cele împrumutate din străinătate, pentru a-și gestiona veniturile și costurile. Dintre acestea, cea mai simplă și cea mai comună este analiza CVP, care presupune estimarea pragului de rentabilitate. Învățând să faci calcule simple, poți obține un sistem eficient de management financiar cu elemente de planificare strategică.

Pragul de rentabilitate

Punct de rentabilitate (BEP)– volumul vânzărilor la care profitul antreprenorului este zero. Profitul este diferența dintre venituri (TR – venit total) și cheltuieli (TC – cost total). Se măsoară în termeni fizici sau monetari. Ajută la determinarea câte produse trebuie vândute (servicii efectuate) pentru a acoperi costurile. La pragul de rentabilitate, veniturile acoperă cheltuielile. Dacă este depășit, societatea realizează profit dacă nu este realizat, societatea înregistrează pierderi.

Reprezintă o evaluare matematică și grafică a relației dintre trei componente principale:

- CU– costurile întreprinderii.

- Q– cantitatea de produse vândute (în unități naturale).

- Pr- profit.

Toate calculele sunt realizate cu scopul de a:

- determinarea volumului fizic și de cost al vânzărilor, care va permite nu numai compensarea, ci și obținerea profitului dorit;

- preziceți ce profit poate fi obținut dacă se cunoaște volumul vânzărilor;

- să evalueze modul în care profitul va reacționa la modificările prețului, costurilor sau cantității bunurilor;

- stabiliţi structura optimă pentru acest tip de activitate.

De unde să încep?

Mai întâi trebuie să decideți care costuri sunt fixe și care sunt variabile, deoarece sunt componente obligatorii pentru calcul.

Condiția principală pentru efectuarea analizei CVP este împărțirea tuturor costurilor întreprinderii în două grupuri:

Variabile(VC – Cost Variabil) – costuri, al căror volum se modifică proporțional cu creșterea (scăderea) volumului producției. Adică, cu cât trebuie să produceți mai multe produse, cu atât va trebui să cheltuiți mai mult și invers. Acestea includ, de obicei, materii prime și consumabile, produse semifabricate, salariile muncitorilor, combustibil și electricitate pentru scopuri tehnologice, ambalaje etc.

Variabilele medii sunt calculate separat ( AVCU– Costul variabil mediu), care arată dimensiunea VC pe unitatea de producție. În timp, dimensiunea lor nu se schimbă.

Permanent(FC – Cost fix) – costuri, a căror modificare nu depinde direct de creșterea și scăderea volumelor de producție. Acestea sunt, de regulă, costurile de întreținere a personalului administrativ, facturile de utilități, comunicații, amortizare etc. Toate aceste costuri vor apărea chiar dacă firma nu poate produce sau vinde nimic. În acest sens, ele sunt condițional constante.

Formula de calcul

Se calculează pragul de rentabilitate in doua dimensiuni:

În unități naturale:

VERNAT = FC / (P – AVC) = FC x Q / (TP – VC)

Unde P este prețul.

Aceasta determină volumul minim acceptabil de vânzări în unități fizice de greutate, lungime, volum sau cantitate.

În unități monetare:

VERDEN = VERNAT x P

Aceasta determină suma veniturilor care va acoperi și va face profit zero.

Există o altă metodă de calculare a BER în termeni monetari. Dar pentru aceasta trebuie să utilizați indicatorul venit/profit marginal (DL– Profit marginal). Caracterizează partea din încasări care va rămâne după finanțarea costurilor variabile și va fi utilizată ulterior pentru acoperirea costurilor fixe și obținerea de profit.

MP = TP – VC = FC + Pr

Marja medie de contribuție se va calcula astfel:

AMP = MP / Q = P – AVC

Raportul venitului marginal – Aceasta este ponderea venitului marginal în veniturile companiei. Acesta arată câte copeici de profit va aduce fiecare rublă suplimentară de venit.

K MP = MP / TP = AMP / P

Apoi pentru a calcula pragul de rentabilitate în termeni monetari poti folosi formula:

BEP = FC / K MP

Nevoia de calcul

Analiza pragului de rentabilitate – o sursă importantă de informații pentru luarea deciziilor privind activitatea de afaceri:

- Ar trebui să investești într-un anumit proiect? Pentru un antreprenor, este important să „nu epuizezi” și este important să știi din ce punct va scădea riscul eșecului financiar. Pe baza indicatorului BER, puteți calcula volumul vânzărilor, începând de la care o nouă afacere va începe să facă profit, iar investițiile vor da roade.

- Ce indică schimbarea CREDINȚEI în timp? Extinderea și contracția activităților afectează direct nivelul punctului critic. Cu cât compania este mai mare, cu atât VER este mai mare. Dar dacă volumul de activitate nu s-a modificat, iar pragul de rentabilitate a devenit mai mare, acest lucru poate semnala probleme. Ceva nu merge bine dacă trebuie să vinzi mai mult decât înainte pentru a obține profit.

- Schimbați prețul sau volumul vânzărilor? Indicatorul BEP conține o relație liniară între prețul și cantitatea mărfurilor destinate vânzării. Pe această bază se ia o decizie strategică: dacă se modifică prețul de vânzare, cât trebuie modificat volumul vânzărilor pentru a nu pierde profit? Și invers, cum ar trebui ajustată politica de prețuri în fața schimbărilor în scara vânzărilor?

- Cât de mult vă puteți permite să reduceți veniturile și totusi pragul de rentabilitate? Indicatorul BER este utilizat la calcularea marjei de siguranță financiară ( MFS– Marja de siguranță financiară), care răspunde direct la întrebarea pusă.

MFS = (TP – BEP) / TP x 100

MFS este determinat ca procent și vă permite să comparați diferite întreprinderi între ele. Acest coeficient este un fel de airbag. Cu cât este mai mare, cu atât poziția financiară a companiei este mai bine protejată de orice schimbări negative pe piață.

Exemple de calcul

Deși toate întreprinderile folosesc aceleași formule pentru calcularea BEP, industria și tipul de activitate influențează compoziția costurilor, precum și împărțirea acestora în VC și FC.

Pentru magazin

Întreprinderile comerciale au o gamă largă de produse cu caracteristici de preț diferite, astfel încât este imposibil din punct de vedere fizic să se calculeze volumul critic pentru fiecare tip de produs. Este mai convenabil să se calculeze VER pentru priză în ansamblu. Pentru a face acest lucru, împărțim în mod condiționat costurile în variabile și fixe.

Prin vânzarea de mărfuri în valoare de peste 1.012.500 de ruble, magazinul va obține un profit, iar veniturile sub acest nivel vor cufunda punctul de vânzare în pierderi. În această stare de lucruri, fiecare rublă suplimentară de venit aduce 40 de copeici de profit.

Pentru întreprindere

Întreprinderile producătoare care sunt specializate în producerea de produse omogene pot calcula punctul critic atât în unități naturale, cât și în unități monetare.

Indicator Sumă

Volumul vânzărilor, buc. 10.000

Preț de vânzare, frecare. 150

Venituri din vânzări(p.1 x p.2) 1 500 000

Variabile: 1 000 000

Materii prime și consumabile 800.000

Salariul muncitorilor principali cu deduceri 100.000

Electricitate în scopuri tehnologice 40.000

Cheltuieli generale de productie 60.000

Costuri variabile medii (p. 4 / p. 1) 100

Venitul marginal(p.3 – p.4) 500 000

Costuri fixe: 187 000

Cheltuielile generale de fabrică costă 62.000

Amortizarea si repararea echipamentelor 25.000

Facturi la utilitati (gaz, curent, apa, curent) 30.000

Salariul personalului de conducere si intretinere cu deduceri 70 00

Profit(p.6 – p.7) 313 000

Pragul de rentabilitate în unitățile naturale(pag. 7 / (pag. 5 – p. 2)) 3 740

Pragul de rentabilitate în unitățile monetare(pag. 9 x p. 2) 561 000

La această întreprindere, obținerea unui profit este deja posibilă dintr-un volum de vânzări de 3.740 de unități sau 561.000 de ruble.

Anumite ipoteze la calcul

Calculul este simplu și universal, dar are propriile sale limitări condiționate (ipoteze):

- prețul de vânzare nu crește odată cu creșterea volumului unităților vândute;

- costurile rămân neschimbate;

- produsele sunt vândute complet (fără resturi în depozit sau în producție) într-un singur ciclu de funcționare;

- Calculul VER se face pentru un tip de produs pentru care costul poate fi determinat.

Limitările fac ca indicatorul BER să nu fie un indicator absolut, ci un indicator condiționat și provoacă critici din partea multor analiști.

Program VER

O metodă importantă de analiză este vizual, care presupune construirea unui grafic de prag de rentabilitate.

Deoarece BER este nivelul de activitate la care venitul este egal cu costurile, pragul de rentabilitate de pe grafic se formează la intersecția a două grafice: venitul (TR) și costurile totale (TC). Proiecția pe axa Q va arăta dimensiunea BER în termeni fizici, iar pe axa TP - BEP în termeni monetari.

Deoarece există costuri fixe chiar și cu un volum de vânzări zero, programul TC începe de la un punct egal cu dimensiunea FC.

Secvența de reprezentare:

- Se construiește un grafic al veniturilor: primul punct este la 0, iar al doilea este la intersecția dintre volumul vânzărilor în unități naturale și valoarea veniturilor.

- Se construiește un program de costuri: primul punct de pe axa verticală se află la nivelul costurilor fixe, iar al doilea la intersecția volumului vânzărilor în unități fizice și a costurilor totale (fixe și variabile).

- La intersecția graficelor este marcat VER, precum și zona de profit și pierdere.

Analiza CVP este o metodologie ușor de înțeles și aplicat, care va permite antreprenorilor să controleze costurile curente, să planifice prețurile și volumul activităților care asigură profitul. Numai înțelegând relația dintre principalii indicatori poți învăța să-i gestionezi.

Pragul de rentabilitate reflectă volumul producției, vânzărilor de bunuri și servicii, care acoperă toate costurile întreprinderii. În sens economic, este un indicator al unei situații critice când profiturile și pierderile sunt zero. Acest indicator este exprimat în unități cantitative sau monetare.

Cu cât este mai mic pragul de rentabilitate al producției și al volumului vânzărilor, cu atât este mai mare solvabilitatea și stabilitatea financiară a companiei.

Formula punctului de rentabilitate în Excel

Există 2 moduri de a calcula pragul de rentabilitate în Excel:

- În termeni monetari: (venituri * costuri fixe) / (venituri - costuri variabile).

- În unități naturale: costuri fixe / (preț – costuri variabile medii).

Atenţie! Costurile variabile sunt luate pe unitate (nu total).

Pentru a găsi pragul de rentabilitate, trebuie să știți:

Costuri fixe (nu depind de procesul de producție sau vânzări) - plăți de chirie, taxe, salarii pentru personalul de conducere, plăți de leasing etc.

Costuri variabile (în funcție de volumele de producție) - costul materiilor prime și bunurilor, facturile de utilități în spațiile de producție, salariile muncitorilor etc.

Pretul de vanzare pe unitatea de marfa.

Să introducem datele într-un tabel Excel:

- Aflați volumul de producție la care compania va primi un profit net. Stabiliți relația dintre acești parametri.

- Calculați volumul vânzărilor de bunuri la care va avea loc pragul de rentabilitate.

Pentru a rezolva aceste probleme, alcătuim următorul tabel cu formule:

- Costurile variabile depind de volumul produselor produse.

- Costurile totale sunt suma costurilor variabile și fixe.

- Venitul este produsul dintre volumul de producție și prețul produsului.

- Marja de contribuție este venitul total minus costurile variabile.

- Profitul net este venit fără costuri de producție fixe și variabile.

Să completăm tabelul și să vedem la ce ieșire va fi întreprinderea „în negru”.

Începând cu a 13-a producție, profitul net a devenit pozitiv. Și la pragul de rentabilitate este egal cu zero. Volumul producției – 12 unități de marfă. Și venitul din vânzări este de 120.000 de ruble.

Cum să reprezentați grafic pragul de rentabilitate în Excel

Pentru a demonstra clar starea economică și financiară a întreprinderii, vom întocmi un grafic:

- Decidem asupra aspectului graficului și facem clic pe butonul „Selectați datele”.

- Pentru demonstrație, avem nevoie de coloanele „Costuri totale”, „Venituri”, „Profit net”. Acestea sunt elementele legendei - „Rânduri”. Introducem manual „Numele rândului”. Și în linia „Valori” facem un link către coloana corespunzătoare cu date.

- Gama de etichete pe axa orizontală este „Volum de producție”.

Obținem un grafic ca:

Să schimbăm puțin graficul (dispunerea diagramei).

Această demonstrație ne permite să vedem că profitul net la pragul de rentabilitate este într-adevăr „zero”. Și după cea de-a douăsprezecea lansare de producție a început „plus”.

Unde sunt necesare astfel de calcule?

Indicatorul „prag de rentabilitate” este solicitat în practica economică pentru a rezolva următoarele probleme:

- Calculul prețului optim pentru produs.

- Calculul sumei costurilor la care compania rămâne în continuare competitivă.

- Întocmirea unui plan de vânzare a produselor.

- Găsirea volumului producției la care va apărea profitabilitatea.

- Analiza situației financiare și a solvabilității întreprinderii.

- Găsirea volumului minim de producție.

Calcule și șabloane gata făcute pentru analizarea pragului de rentabilitate al unei întreprinderi.