Assistenza finanziaria per il funerale

La morte di una persona cara, oltre al dolore e all'ansia, ha anche una componente materiale. Organizzare un funerale e una commemorazione dignitosi richiede impegni finanziari importanti che vanno oltre le normali spese. Tenendo conto del basso livello di reddito della famiglia media, la questione se i parenti ricevano assistenza finanziaria per la sepoltura non è inattiva.

Il sistema di prestazioni sociali istituito dallo Stato comprende un'indennità funebre, pagata in conformità con Arte. 10 Legge federale del 12 gennaio 1996 n. 8-FZ.

Lo Stato garantisce al coniuge, ai parenti stretti e agli altri cittadini che si sono effettivamente occupati del funerale di ricevere gratuitamente i seguenti servizi:

- tenere la salma all'obitorio fino a 7 giorni;

- rilascio dei documenti necessari per la sepoltura;

- emissione della bara e sua consegna nel luogo in cui si trova la salma;

- trasporto della salma al cimitero (crematorio);

- sepoltura (cremazione con traslazione di un'urna con le ceneri).

I servizi gratuiti, a discrezione dei parenti (altre persone) coinvolti nel funerale, possono essere sostituiti da un pagamento in contanti per un importo corrispondente al costo dei servizi. I prezzi minimi sono inclusi nel calcolo dei benefici. Nel 2008 il limite massimo della prestazione era limitato a 4.000 rubli. con indicizzazione annuale. Il ricalcolo di tutte le prestazioni sociali viene effettuato secondo la regola generale dal 1 febbraio dell'anno in corso in base all'aumento dei prezzi al consumo. Dal 01/02/2018 il beneficio rituale è di 5.701,31 rubli.

L'importo del pagamento viene adeguato tenendo conto dei coefficienti territoriali previsti per le singole regioni e località del Paese. Nel Khanty-Mansi Autonomous Okrug, ad esempio, i benefici vengono pagati a una volta e mezza l'importo: 8551,97 rubli. A scapito dei bilanci regionali, possono essere stabiliti pagamenti aggiuntivi propri. A Mosca il premio è di 11.000,0 rubli. e il pagamento totale lascia 16.701,31 rubli. In caso di morte dei partecipanti alla Grande Guerra Patriottica e di persone di pari status, l'elenco dei servizi gratuiti viene ampliato. In particolare sono incluse la produzione e installazione gratuita di un monumento, un giardino fiorito e l'acquisto di una ghirlanda. Le prestazioni per i parenti vengono pagate per l'importo delle spese effettive sostenute sulla base di assegni e fatture, ma non più di RUB 26.280,0.

Per le persone che devono sostenere le spese funebri l'importo è di 5.700 rubli. sembra ridicolo, anche se include il costo della bara più semplice e le spese di trasporto. I benefici sociali per i funerali dovrebbero essere aumentati e portati a livelli adeguati alla realtà. La questione dell'aumento dei pagamenti ai parenti del defunto non è stata ancora discussa ai massimi livelli. A questo proposito, la Bielorussia si confronta favorevolmente, dove l'importo base dei benefici rituali è pari allo stipendio mensile medio nel paese. Per quanto riguarda la Russia, tale pagamento ammonterebbe a circa 36.000 rubli nel 2018.

Per ricevere i vantaggi contattare:

- al datore di lavoro del defunto, se il defunto lavorava (compreso un pensionato lavoratore);

- al datore di lavoro del genitore, se il defunto è minorenne;

- alla divisione territoriale del Fondo delle assicurazioni sociali, se il defunto era un pagatore indipendente di contributi al Fondo delle assicurazioni sociali (imprenditori individuali, avvocati, notai, ecc.);

- al dipartimento locale di previdenza sociale se il defunto non lavorava e non era in pensione, nonché in caso di nascita di un figlio morto;

- alla divisione territoriale della Cassa Pensione se il defunto era pensionato.

Nota! Le prestazioni sono finanziate dal bilancio federale, dalla cassa pensione, dal fondo delle assicurazioni sociali o dal bilancio del soggetto, a seconda della categoria del defunto. Il pagamento viene effettuato il giorno della richiesta, il che consente di effettuare immediatamente i pagamenti necessari e urgenti legati all'organizzazione del funerale.

I pagamenti in caso di morte del personale militare e delle persone di categorie simili vengono effettuati secondo le modalità prescritte dalle leggi speciali pertinenti. Il finanziamento per i funerali dei partecipanti alla Seconda Guerra Mondiale viene effettuato attraverso gli uffici di registrazione e arruolamento militare della città e del distretto.

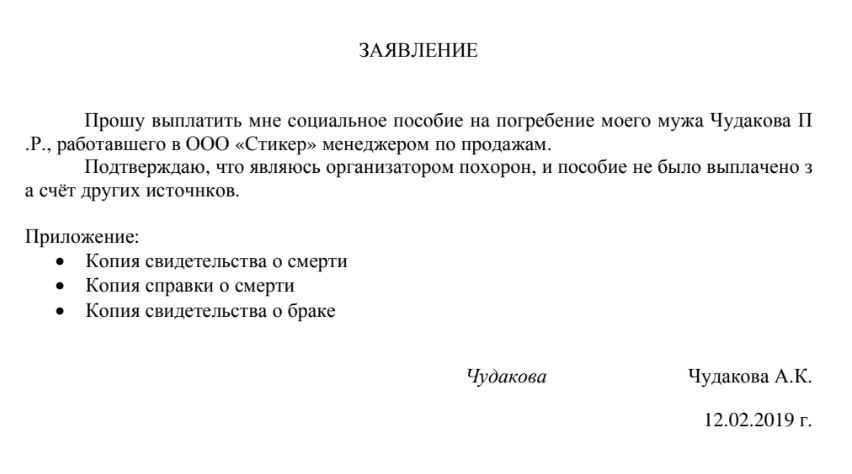

Non esiste un unico modulo di domanda per ricevere i benefici. Le strutture competenti potranno proporre moduli propri. Puoi offrirlo come campione.

- certificato di morte (originale);

- certificato di morte (copia);

- documenti che confermano il rapporto (copie, se disponibili);

- libro di lavoro (copia, estratto) - per persone decedute che non avevano un lavoro;

- libretto della pensione (copia) – per un pensionato deceduto;

- un documento che conferma lo status di pagatore di contributi al Fondo di previdenza sociale (copie del certificato di registrazione dell'imprenditore individuale, licenza di avvocato, certificato del Fondo di previdenza sociale, ecc.);

- altri documenti a seconda delle specificità della situazione.

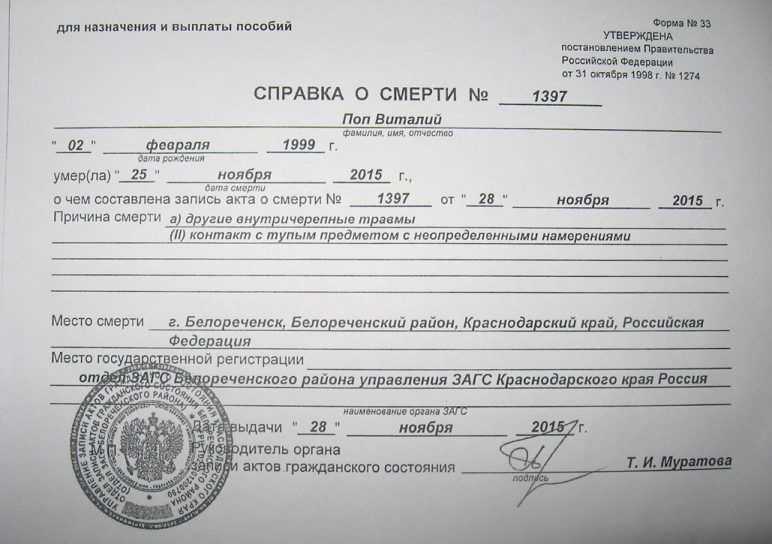

Nota! Il certificato di morte modulo 33 è un documento rilasciato dall'ufficio dello stato civile sulla base di un certificato medico di morte appositamente allo scopo di ricevere le prestazioni funebri statali.

La legge prevede inoltre il diritto incondizionato del lavoratore a ricevere un congedo aggiuntivo non retribuito fino a cinque giorni in caso di decesso di un parente stretto. Nel diritto del lavoro, il concetto di parenti stretti è simile al concetto del diritto di famiglia e comprende:

- coniuge;

- bambini, genitori;

- nonni, nipoti.

Inoltre, sono previsti benefici fiscali minori nel calcolo dell'imposta sul reddito delle persone fisiche quando si fornisce assistenza materiale per i funerali fornita dal datore di lavoro (considereremo la questione della tassazione in modo più dettagliato nella sezione corrispondente). Purtroppo tutte le garanzie e le compensazioni obbligatorie dello Stato si limitano a questo.

Assistenza finanziaria sul luogo di lavoro

Il sostegno materiale in caso di decesso di un dipendente o di un suo parente stretto viene fornito esclusivamente previo accordo con il datore di lavoro o per sua decisione volontaria. Il finanziamento di tali pagamenti viene effettuato a scapito dei profitti dell’impresa, quindi è difficile per i dipendenti del settore pubblico ricevere assistenza se tali spese non vengono prese in considerazione nella formazione del budget annuale. È possibile che l'assistenza possa essere fornita dal cosiddetto. alla cassa “nera” dell'impresa o sotto forma di bonus al dipendente che ne fa richiesta.

La possibilità di pagare le spese funerarie è una disposizione comune dei contratti collettivi. La procedura e le condizioni per fornire assistenza, l'importo del sostegno è determinato nell'atto stesso. Solitamente il contratto collettivo contiene la seguente dicitura:

- l'assistenza finanziaria viene fornita se l'impresa ha la capacità finanziaria di effettuare il pagamento;

- il pagamento viene effettuato ai parenti stretti del dipendente deceduto o al dipendente stesso in caso di decesso del suo parente stretto, è specificata la cerchia dei parenti;

- il pagamento viene effettuato sulla base di una domanda;

- il pagamento dell'assistenza finanziaria a un dipendente in relazione alla morte di persone care viene effettuato in assenza di sanzioni disciplinari pendenti.

Il sostegno finanziario può essere specificato nei documenti locali del datore di lavoro: regolamenti, norme, ecc. Teoricamente, l'obbligo di pagare ai parenti un determinato importo in caso di morte può essere stabilito da un contratto di lavoro. L'assistenza può essere fornita anche agli ex dipendenti che sono andati in pensione. Se l'impresa dispone di un organismo sindacale, possono essere effettuati pagamenti in caso di morte, anche a carico dei fondi sindacali. Un'applicazione di esempio può essere visualizzata qui.

In assenza di una procedura generale approvata per la fornitura di assistenza, il lavoratore o i suoi parenti stretti possono contattare individualmente il datore di lavoro. È raro che un manager si rifiuti completamente di sostenere la famiglia di un dipendente deceduto. Anche in una difficile situazione finanziaria dell'impresa, è possibile fornire assistenza fornendo il trasporto per il trasporto della bara e delle persone, una mensa aziendale per lo svolgimento di funerali, la realizzazione di un monumento e una recinzione utilizzando le attrezzature esistenti, ecc.

Assistenza finanziaria da altre fonti

Tradizionalmente, i familiari più stretti contribuiscono collettivamente ai costi della sepoltura e dei servizi funebri. Il supporto è fornito da amici e colleghi del defunto. In epoca sovietica, c'era l'usanza di raccogliere piccole somme dai residenti dell'ingresso o della casa in cui viveva il defunto.

In situazioni critiche, i cittadini appartenenti a categorie socialmente vulnerabili o che hanno diritto a sostegno e assistenza sociale aggiuntivi (famiglie numerose, madri sole, persone a basso reddito, ecc.) possono rivolgersi ai dipartimenti territoriali di protezione sociale per ricevere assistenza economica di emergenza non mirata .

Sepoltura a spese dello Stato

In assenza di parenti o non è stata accertata l'identità del defunto, nonché nei casi in cui nessuno ha voluto occuparsi della sepoltura, la procedura viene svolta da servizi specializzati (solitamente imprese funebri comunali o strutture similari presso livello locale).

In tali casi, lo Stato provvede al pagamento dei seguenti servizi e forniture:

- trovare il corpo all'obitorio;

- documentazione;

- abbigliamento del corpo, compreso l'acquisto dell'abbigliamento necessario (di solito viene acquistata l'uniforme più economica degli operatori sanitari o degli operatori dell'industria alimentare: pantaloni, giacca e pantofole usa e getta);

- fornitura di una bara (viene presa in considerazione una semplice bara con rivestimento in carta);

- trasporto della salma al cimitero (crematorio);

- scavo di tombe, sepoltura.

Il finanziamento di tali sepolture viene effettuato dalle fonti da cui vengono pagate le prestazioni. L'importo massimo delle spese non deve superare l'importo delle prestazioni corrisposte a parenti e altre persone in generale.

Video – Beneficio funebre

Fiscalità e premi assicurativi

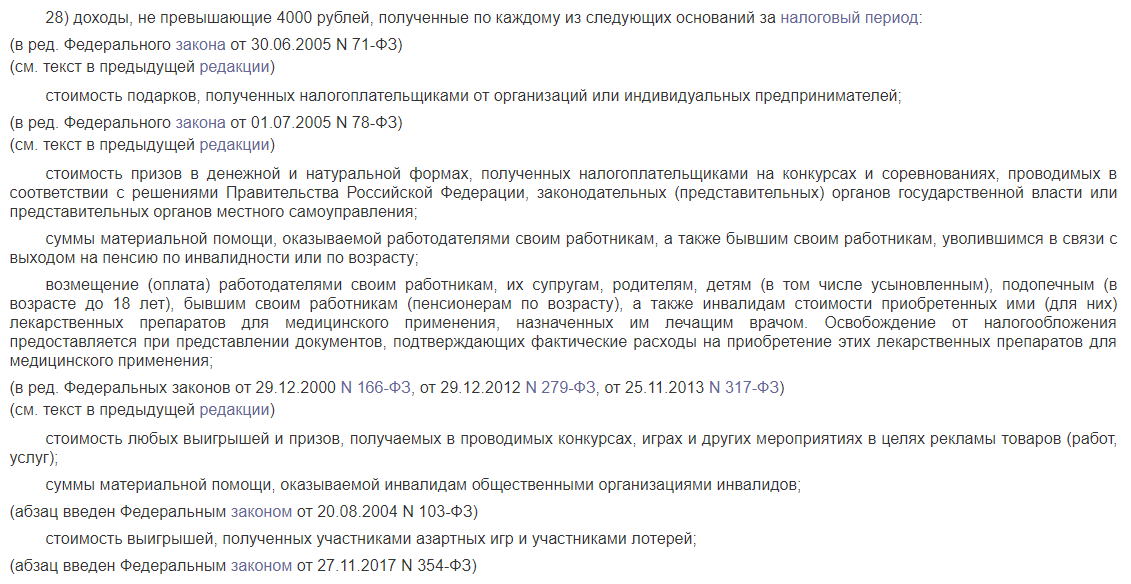

Le prestazioni funebri statali non sono soggette a tasse (lettera del Ministero delle Finanze del 18 aprile 2012 n. 03–04–06/8–118). Il sostegno materiale fornito dal datore di lavoro a un dipendente in relazione alla morte di una persona cara è considerato ai fini fiscali per le persone fisiche come reddito ed è soggetto all'imposta sul reddito personale per un importo superiore a 4.000 rubli. (Clausola 28 dell'articolo 217 del Codice Fiscale, lettera del Ministero delle Finanze del 15 dicembre 2016 n. BS-4–11/24064@).

L'assistenza funebre non deve essere confusa con le assicurazioni previste dai contratti RC Auto, con l'assicurazione contro gli infortuni e la morte, ecc., e con i risarcimenti corrisposti in caso di eventi eccezionali o estremi (in caso di morte a seguito di attentati terroristici, calamità naturali, incendi, esplosioni , ecc.).

Di conseguenza, tale pagamento deve riflettersi nel certificato 2-NDFL. L'ordinanza del Servizio fiscale federale della Federazione Russa del 10 settembre 2015 n. ММВ-7–11/387@ ha stabilito i seguenti codici speciali per i redditi e le detrazioni riflessi nei documenti di rendicontazione dell'imposta sul reddito delle persone fisiche:

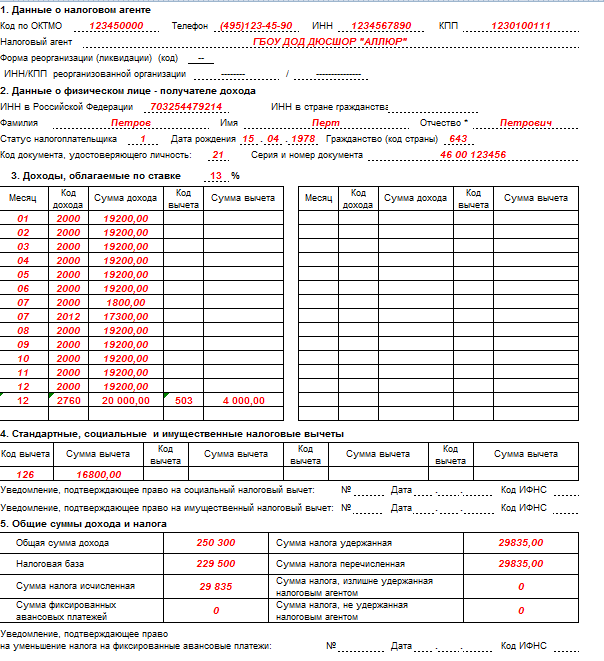

- codice reddito 2760 - assistenza finanziaria ai dipendenti da parte del datore di lavoro;

- codice detrazione 503 - detrazione (4000 rubli) dall'importo dell'assistenza finanziaria pagata al dipendente dal datore di lavoro.

Ad esempio, diamo un modulo compilato 2-NDFL per un dipendente dell'istituto scolastico statale per il bilancio DoD Youth Sports School “Allur”, che ha ricevuto assistenza a dicembre a spese del datore di lavoro.

L'assistenza finanziaria di un datore di lavoro a un dipendente in relazione alla morte dei suoi familiari si riferisce a pagamenti mirati esclusi dalla base contabile per il calcolo dei contributi ai fondi (clausola 3, clausola 1, articolo 20.2 n. 125-FZ e clausola 3, clausola 1, art. 422 del Codice Fiscale della Federazione Russa).